למונייד עקפה את צפי האנליסטים - אז למה המניה נפלה 12% באפטר?

חברת הביטוח הדיגיטלי הישראלית למונייד למונייד דיווחה על תוצאותיה לרבעון השני אמש אחרי המסחר, ובעוד היא עקפה את צפי האנליסטים בשורה העליונה והתחתונה, נתונים אחרים אכזבו והפילו את המנייה ב-12% במסחר המאוחר.

למונייד דיווחה על הכנסות של 122 מיליון דולר לצד הפסד של 81 סנט למניה, מעל לצפי האנליסטים שהיה להכנסות של 121.8 מיליון דולר והפסד של 88 סנט למניה. עם זאת החברה אכזבה בנתונים אחרים הקשורים לפרמיות של הלקוחות.

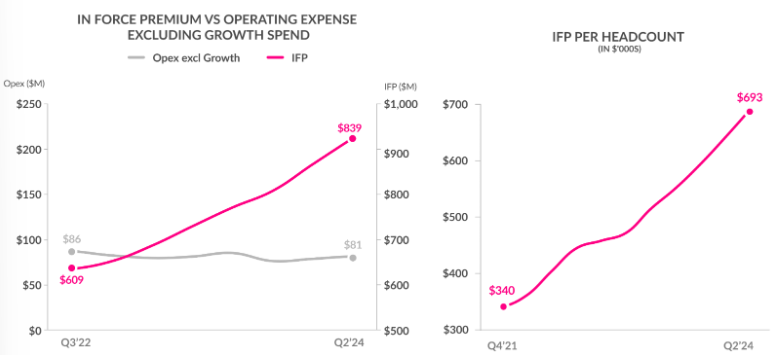

סך הפרמיות בתוקף לתקופה הסתכמו ב-838.8 מיליון דולר, צמיחה של 22% מהרבעון המקביל אך נמוך מצפי האנליסטים שהיה ל-841.5 מיליון דולר. בנוסף הפרמיה הממוצעת ללקוח עמדה על 387 דולר, עלייה של 8% מהתקופה המקבילה אך נמוך מצפי האנליסטים שהיה ל-388.9 דולר. בצד מספר הלקוחות החברה עקפה את צפי האנליסטים ודיווחה על 2.167 מיליון לקוחות לעומת צפי האנליסטים שהיה ל-2.165 מיליון לקוחות.

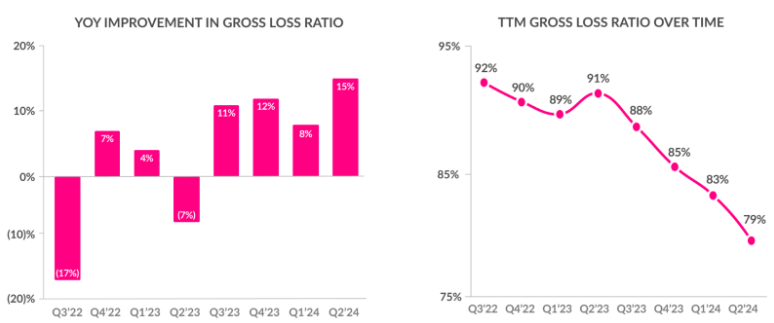

יחס תשלום תביעות להכנסות (Loss Ratio) השתפר מ-94% ברבעון המקביל ב-2023 ל-79% ב-2024 וטוב יותר מצפי האנליסטים שהיה ל-85.8%.

ברבעון השני של 2024 למונייד הגיעה לתזרים מזומנים חיובי, והחברה צופה כי מעתה והלאה הוא ישאר חיובי למעט ברבעון האחרון לשנה הנוכחית עקב תנודתיות עונתית צפויה. לדברי ההנהלה רמת המזומנים הנוכחית (931 מיליון דולר) צפויה לרדת ב-1-2% לפני שתציג צמיחה עקבית.

החברה אישררה את התחזית שלה לשנה כולה.

״תזרים מזומנים חיובי ברבעון השני הוא עוד יעד משמעותי בדרך של למונייד לרווחיות", מסר שי וינינגר, מייסד שותף ונשיא למונייד. "שימוש משמעותי בבינה מלאכותית בכל חלקי החברה והמוצר איפשר לנו לצמוח בקצב מהיר עם 22% גידול בפרמיות ו-2.1 מיליון לקוחות, תוך שמירה על שורת ההוצאות ללא שינוי ובתוך כך שיפור חסר תקדים ב-Loss Ratio".

לא כולל הירידה במסחר המאוחר אמש, מניית למונייד נסחרת לפי שווי של 1.62 מיליארד דולר אחרי שעלתה ב-40% מתחילת השנה וב-4% ב-12 החודשים האחרונים.