הדירקטוריון מפחד מעופר גרינבאום - אישר את השכר למרות התנגדות בעלי המניות

אסיפת בעלי המניות לא הסכימה לשכר המופקע, אבל רון ויסברג ועדו קוק יחד עם חברי הדירקטוריון הנוספים, צ'יפרו את החברים בפועלים אי.בי.אי - האם יש לכך סיבות מאחורי הקלעים או שפשוט הם מפחדים?

אבסולוט אופציות מחוץ לכסף אי.בי.אי אינטר חיתום עופר גרינבאום פועלים איביאי פיננסים שכר מנהלים

אבסולוט אופציות מחוץ לכסף אי.בי.אי אינטר חיתום עופר גרינבאום פועלים איביאי פיננסים שכר מנהלים כמה זה שכר סביר למנהל חברת חיתום? החברות האלה קטנות בהרבה מהבנקים, אולי מאית מהפעילות, אבל המנהלים בהן מקבלים שכר גבוה יותר פי שניים-שלושה. איך זה קורה? שוק החיתום הוא שוק של אנשים. יש משמעות למובילים את הארגון והנכס העיקרי הוא המנהלים. אז המנהלים מנצלים זאת כדי לקחת את הקופה. זה לא סתם "לקחת", זה לבזוז 35%-40% מהרווח - כך עולה ממכתב ההתנגדות של פועלים בניהול דב קוטלר לאישור השכר למנהלי פועלים אי.בי.אי. כן, 3-4 אנשים לוקחים מעל שליש מהרווח. אז נכון שהם חשובים לחברה, אבל איפה אמות המידה, איפה המוסר, איפה הסבירות והנראות?

הנהלת פועלים אי.בי.אי עשתה תרגיל - היא הילכה אימים על הדירקטוריון המבוהל שהחליט כי אסור לוותר על ההנהלה המובחרת. מובחרת ככל שתהיה, יש לה מחליפים. הדירקטוריון צריך לחשוב על טובת החברה ולא טובת עופר גרינבאום, שי נבו וירון מוזס. הדירקטוריון צריך לבדוק חלופות, הוא לא בדק (או בדק ולא אמר - קשה להאמין). הדירקטוריון לא עובד בשביל עופר גרינבאום ומישהו שם שכח את זה.

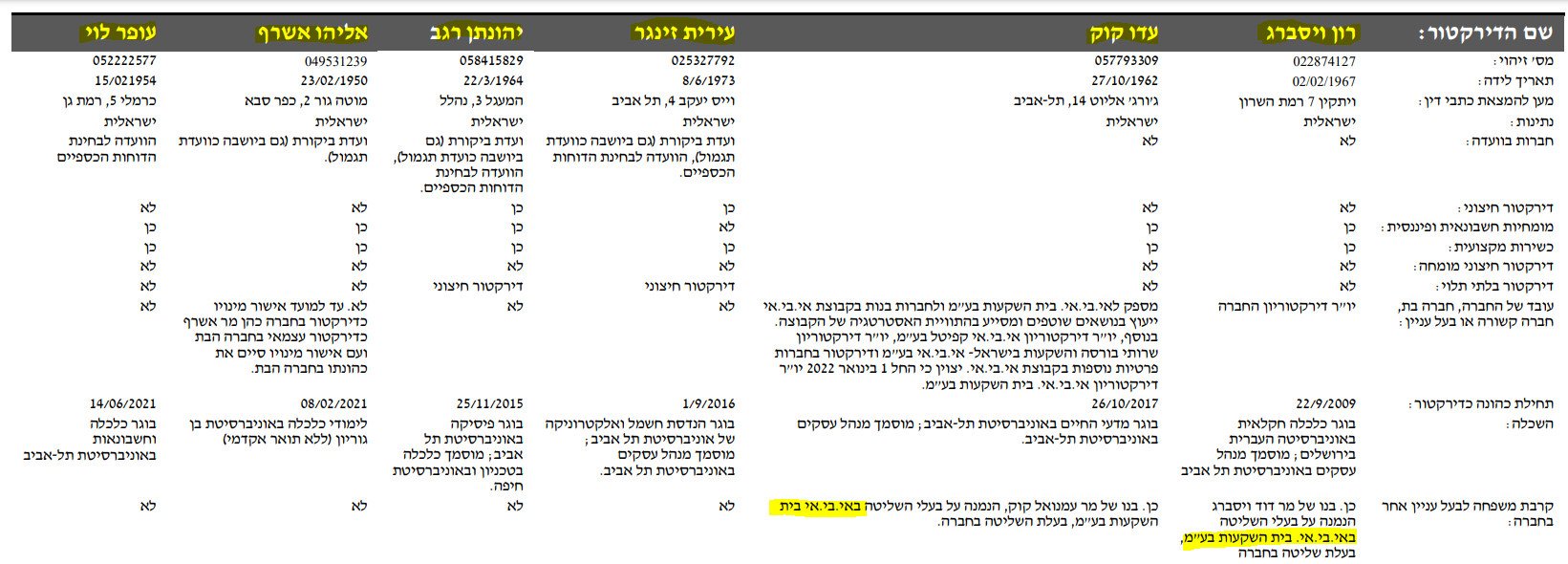

הדירקטוריון כולל את רון וויסברג ועדו קוק מבעלי השליטה באי.בי.אי שמחזיקה בפועלים אי.בי.אי וכן את עירית זינגר, יהונתן רגב, אליהו אשרף ונציג הפועלים, עופר לוי. אי.בי.אי תמכה בשכר המופקע, כנראה פשוט בגלל הפחד. הם מפחדים. הם מפחדים לאבד את פרת המזומנים. האם הם ניהלו מו"מ, האם הם הפחיתו את השכר, או שנכנעו בלי קרב? החולשה שלהם מבטאת יותר מכל את הקשר והסימביוזה בין בית ההשקעות לפעילות החיתום. וזה עלול להיות גרוע עוד יותר מסתם לפחד. קשר שבבסיסו הוא בעייתי כי איביאי מנפיק חברות דרך זרוע החיתום ומשתתף בהנפקות דרך קרנות הנאמנות וניהול התיקים. אנחנו לא חושדים בכשרים, אבל גם אם נניח שהיו חומות סיניות, אישור הדירקטוריון מעיד על קשר הרבה יותר עמוק בין האנשים של אי.בי.אי לאנשים של פועלים אי.בי.אי.

דירקטוריון הצללים?

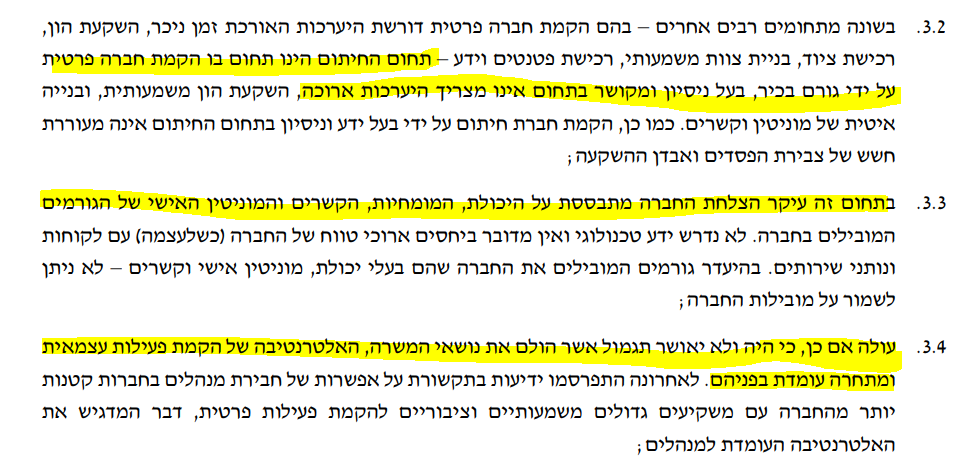

דירקטוריון החברה מנמק מדוע הוא מצפצף על תוצאות האסיפה הכללית כשבין השאר הטענות לאישור השכר - "יצירת תמריצים ראויים לנושאי המשרה, תגמול בראי גודל החברה ואופי פעילותה, תרומתו של נושא המשרה להשגת יעדי החברה ולהשאת רווחיה, חוסנה ויציבותה, מתן אפשרות לחברה לגייס ולשמר נושאי משרה בעלי כישורים הולמים".

אבל מה שבאמת עולה מהדיווח של הדירקטוריון הוא הפחד שהחבר'ה הטובים יעזבו. עופר גרינבאום, שי נבו, ירון מוזס. שימו לב לסעיפים הבאים:

בדקנו מול החברה מי הדירקטורים שהצביעו בעד ומי נגד, לא קיבלנו תשובה - הם סירבו לספר ורק הסכימו למסור את ההודעה הבאה: "ועדת התגמול והדירקטוריון התכנסו מספר פעמים, לאחר האסיפה, בכדי לדון בתוצאותיה ובצעדים הנכונים לחברה. בהחלטת הדירקטוריון נלקחו בחשבון שיקולים הנוגעים לתרומתם של נושאי המשרה לחברה ולרווחיה, התחרות ההולכת וגוברת בשוק החיתום על כוח אדם איכותי. בשונה מתחומים רבים אחרים הצלחת החברה בתחום מתבססת ברובה על היכולת, המומחיות, הקשרים והמוניטין האישי של הגורמים המובילים בחברה. לאחר בחינה מחדש של הנתונים, הסביבה העסקית והאפשרויות השונות שעומדות בפני החברה, החליט הדירקטוריון לאשרר מחדש את החלטתו ממרץ השנה לגבי התגמול למנהלי החברה.

"הדירקטוריון, סבור שמנהלי החברה ב- 4.5 השנים האחרונות עשו עבודה מעולה והביאו את החברה להישגים מרשימים. התגמול שאושר כולל מניות חסומות ל- 5 שנים ואופציות המבשילות על פני שנים, ומסנכרן את האינטרסים של החברה עם אלו של המנהלים לאורך זמן, בשאיפה להמשיך ולהוביל את שוק החיתום בארץ".

בואו נבדוק את הטענות של הדירקטוריון. התגמול של הבכירים לא מספק? מי אמר זאת? בחיתום מרוויחים הרבה כשיש הנפקות. החברים בפועלים איביאי לצד חברות חיתום אחרות שפכו לשוק הנפקות זבל שייקח עוד זמן להתגבר עליהן. שוק החיתום לא יהיה טוב כמו בשנתיים הקודמות. המענק ההוני שניתן למנהלים לא קשור לביצועים. זה תגמול נהדר גם לשוק בינוני. למה לא לתת (אם כבר) אופציות מחוץ לכסף, ככה אם באמת המנהלים ייצרו ערך הם יתוגמלו. המנגנון הקיים מעבר לכך שאבסולוטית הוא ענק, הוא לא קשור בהכרח לביצועי השוק. קשה להאמין שרון וייסברג ועדו קוק, לא יודעים את החשבון הזה.

- 7.שוק חולה ...העיקר שהמניות של הבורסה עולות ..... (ל"ת)המלך חולה ועירום 30/05/2022 12:40הגב לתגובה זו

- 6.בטי 30/05/2022 09:41הגב לתגובה זומרוויחים 8 מיליון

- 5.אנונימי 30/05/2022 07:42הגב לתגובה זואנשים מוכשרים שמגיע להם שכר ראוי. הדירקטוריון החליט נכון ולטובת העסקבלעדיהם חברת החיתום תהיה שווה שליש

- 4.עידית 29/05/2022 21:15הגב לתגובה זוכזה גיבוב של שטויות הרבה זמן לא קראתי. זו מתיימרת להיות כתבה בעיתונות כלכלית?

- 3.ירון 29/05/2022 19:53הגב לתגובה זועל אי ביצוע עבודתם נאמנה לטובת החברה וציבור המשקיעים. חבורה של מושחתים שמקבלים הרבה כסף ויסמנים של הנהלה מושחתת.

- 2.תאוות בצע מגעילה. צריך לזרוק אותם משוק ההון (ל"ת)ארי 29/05/2022 17:42הגב לתגובה זו

- 1.בועז 29/05/2022 17:31הגב לתגובה זוהנפקות איי בי איי מצריכות אנשים לא ישרים כדי שיוכלו להנפיק לשוק חברות זבל במחירים מופקעים ולגרום לציבור הפסדים. דוגמא חברת בלנדר שירדה מאז ההנפקה בכ 70%.