צילום: Istock

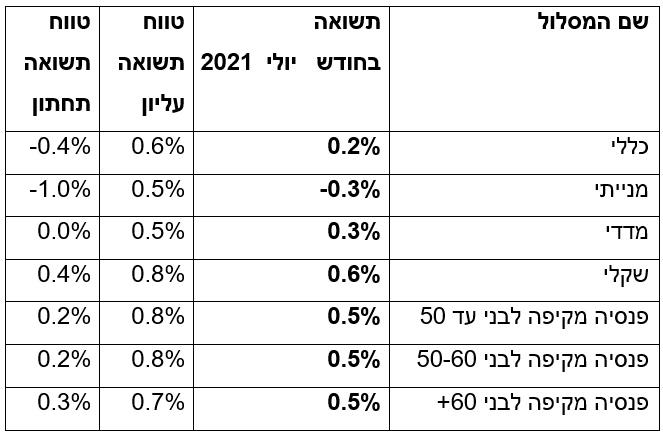

תחזית התשואות בגמל ביולי: 0.2% בממוצע בלבד; מי שחשוף לסין נפגע

טווח התשואות ינוע בין מינוס 0.4% לתשואה חיובית של 0.6%, כך לפי ההערכות של מיטב דש. באפיק המנייתי התשואה הממוצעת תהיה שלילית בשיעור של 0.3%. עליות שוקי המניות והאג"ח הממשלתי והקונצרני בארץ תמכו בתשואות במהלך החודש

קופות הגמל במסלול הכללי הניבו ביולי תשואה ממוצעת בשיעור מזערי של 0.2%, כך לפי התחזית של אבי ברקוביץ, משנה למנהל השקעות ראשי במיטב דש לתוצאות המלאות שתפורסמנה בעוד שבועיים. השונות בין הגופים הייתה גבוהה בחודש זה כשהטווח נע בין תשואה שלילית של 0.6% לכזו חיובית של 0.4%.

עליות השערים בשוקי המניות בחו"ל ובאיגרות החוב הקונצרניות והממשלתיות בישראל תרמו לתשואות. הסיבה לשונות היא משקל החשיפה למניות בחו"ל מול אלה הישראליות, כמו גם התמורות במניות הטכנולוגיה הסיניות ששוויין נחתך ברקע צעדים של הממשל הסיני להגבלת התעצמותן ופיקוח על פעילותן. בביזפורטל הצבענו על החשיפה הבולטת של אלטשולר שחם לשוק המניות הסיני בהשוואה למתחרות.

- 6.חיים 03/08/2021 03:04הגב לתגובה זותתקדמו אנשים.

- 5.מאיר 02/08/2021 08:40הגב לתגובה זומי שבוחן תשואות לאורך זמן , מבין שאנליסט זה המקום , עובדים בשקט , בלי קומבינות של טווח קצר. לאחרונה גם התחילו לגלות אותם המשקיעים והם מגייסים מעל 250 מ שח בכל חודש.

- 4.חיים 02/08/2021 07:04הגב לתגובה זוראיתי הנהירה ובחרתי בילין, תמיד בין המובילות בתשואות, ובירידות היא יורדת מתון מאוד. וגם לא לוקחת סיכונים באגחים ארוכים ובסין

- 3.באלטשולר טעו וטועים בגדול עם סין. צפויה נטישה ענקית. (ל"ת)דב 01/08/2021 20:13הגב לתגובה זו

- גלעד 02/08/2021 01:12הגב לתגובה זולא חושב שישארו אדישים לנצח, משדרים אדישות אבל אין מצב שהם אדישים.

- 2.נפל באלטשולר שחם 01/08/2021 18:48הגב לתגובה זולא מבין איך מומחה ההשקעות שלנו הפיל אותנו לחברה הזאת

- 1.משקיע 01/08/2021 13:20הגב לתגובה זובטח יסבירו לו שזה שחיטה קטנה לזמן ארוך 20 שנה "יהיה בסדר" הרבה מהנשחטים יקנו את זה

- יש דברים בגו אבל מה החלופות? (ל"ת)גלעד 02/08/2021 01:13הגב לתגובה זו

- משקיע ותיק 01/08/2021 21:12הגב לתגובה זועשר שנים של תשואה אתה מנפנף מחודש אחד?