לאומי עם דוח טוב מהפועלים; תשואה להון של מעל 12%

בנק לאומי 0.53% בדוחות טובים מבנק פועלים, כפי שהערכנו (חגי פרידמן-דב קוטלר 0:1). הרווח הנקי עמד על 1.5 מיליארד שקל ברבעון השלישי, לעומת 750 מיליון שקל ברבעון המקביל אשתקד. ההכנסות מריביות עמדה על 2.6 מיליארד שקל, בהשוואה ל-2.2 מיליארד שקל בתקופה המקבילה. אתמול על רקע הדוחות הפושרים ירדה מניית פועלים בכ-2%.

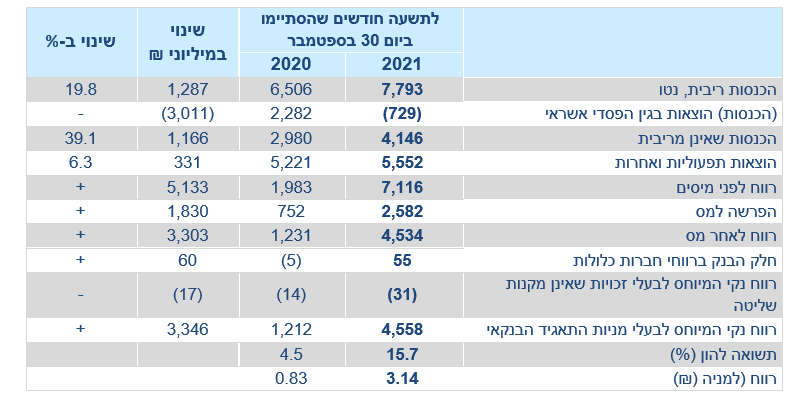

ההון המיוחס לבעלי המניות עמד על 41.7 מיליון שקל, לעומת 31 מיליון שקל ברבעון המקביל אשתקד. הרווח הנקי בתשע החודשים הראשונים של 2021 עמד על 4.5 מיליארד שקל, לעומת רווח של 1.2 מיליארד שקל בתקופה המקבילה.

הבנק המשיך למקד את הצמיחה שלו בתיק האשראי במגזר העסקי, המסחרי ובמשכנתאות. במהלך השנה האחרונה תיק האשראי גדל בשיעור כולל של 13.7%. התיק העסקי גדל בשיעור של 16.6% (בעיקר בנדל"ן), התיק המסחרי גדל בשיעור של 15.3%, ותיק המשכנתאות גדל בשיעור של 13%.

התשואה להון מסתכמת ב-16%, אבל היא נובעת גם מביטול הפרשה להפסדים בגין אשראי בסך 350 מיליון שקל. בנטרול ההכנסה הזו, הרווח מבטא תשואה להון של מעל 12%. זו תשואה מרשימה. פועלים הציג תשואה אפקטיבית חד ספרתית גבוהה.

דירקטוריון הבנק אישר חלוקת דיבידנד בסך של 1.3 מיליארד שקל, המהווים 30% מהרווח הנקי בתשעת החודשים הראשונים של 2021, וזאת בנוסף לדיבידנד בסך של 630 מיליון שקל, אשר חולק בחודש ספטמבר 2021.

- 6.שלמה 16/11/2021 19:35הגב לתגובה זומתי מחלקים דיבדנד ובאיזה תאריך צריך להיות כדי לקבל

- 5.במקום לבכות תשקיעו בבנקים (ל"ת)אני 16/11/2021 15:06הגב לתגובה זו

- 4.רוני 16/11/2021 13:09הגב לתגובה זוההבדל בשרות ענק......בלאומי השרות נהדר...

- 3.שמילו 16/11/2021 11:58הגב לתגובה זואפס אחוז ריבית וריבית החובה אחוזים רבים. פערי הריבית על חשבון הלקוחות. הבנקים מרוויחים 14-19% תשואה נטו . מניפולציה על הריבית. היכן הרגולטורים? קרטל הבנקים מאפשר רווח קל לבנקים על חשבון הלקוחות.

- 2.מיכה מ. 16/11/2021 11:31הגב לתגובה זוהם לא מבינים שהנהלת הבנק עוסקת רק בהתייעלות ולא בפיתוח עסקים. קוטלר ואוברקוביץ רק מחפשים איפה לחסוך ואיפה להוריד לעובדים עוד קצת (הבנק בשינוי מבני מתמיד שפוגע בלקוחות לצד עזיבה סיטונית של כח אדם מקצועי ואיכותי). וכל יום שצחי כהן יושב בראש החטיבה העסקית בפועלים הוא יום חג בלאומי ובמזרחי טפחות. הייתי לקוח בחטיבה העסקית של פועלים, אבל העזיבו בכח את מנהל קשרי הלקוחות שלי (שהחזיק אותי שם) אז עברתי ללאומי, שם הרעב לעסקאות גבוה משמעותית מפועלים.

- 1.יוסי 16/11/2021 09:35הגב לתגובה זועמלות גבוהות ולא מוצדקות למרות המעבר לדיגיטלי, סגירת סניפים ואיסור על לקוחות להגיע ללא תיאום, ביטול כספומטים, צמצום בכח אדם. בנקים השלימו תהליך של עוקץ: שבו לקוחות -שהרי אין ברירה אלא להחזיק חשבון בנק- ואז צמצמו השירות למינימום והעלו מחירים. כך מתעשרים ע"ח אחרים

- נכון 16/11/2021 12:04הגב לתגובה זועושים עלחשבון הלקוחות ריבית זכות אפס על הפיקדונות וריבית חובה גבוה .הדבר מקנה 14%עד 19% תשואה נטו על ההון שלהבנקים. לחוצפה אין גבול . אבל היכן רשות התחרות??? בנק ישראל? האוצר?