דירוג קרנות הפנסיה - מה התשואה בקרן שלכם ומי הקרנות המובילות?

אג"ח מיועדות איילון דוחות כספיים חיסכון ארוך טווח חיסכון פנסיוני פנסיה פנסיית ברירת מחדל

אג"ח מיועדות איילון דוחות כספיים חיסכון ארוך טווח חיסכון פנסיוני פנסיה פנסיית ברירת מחדל החיסכון הפנסיוני הוא כנראה החיסכון הכספי הגדול ביותר שיהיה לרוב האנשים, כאשר כלל האצבע אומר שכדי לקבל פנסיה חודשית של כ-8.3 אלף שקל בחודש צריך לחסוך כ-2 מיליון שקל בקרן הפנסיה במהלך שנות העבודה. ככל שעובדים פחות שנים בדרך - מפסידים שנות חיסכון, וזה עלול להיות משמעותי בזמן הפרישה.

לצורך ההמחשה: אדם שהמשכורת החודשית שלו היא 10,000 שקל בחודש ברוטו, מפריש (יחד עם הפרשות המעביד) כ-1,800 שקל בחודש לקרן הפנסיה ופיצויים. לאורך 40 שנות עבודה בשכר זה העובד יפריש כ-890 אלף שקל. מהיכן יגיעו עוד 1.1 מיליון שקל? נכון - אפקט הריבית דריבית בשוק ההון (בשילוב רכיב אג"ח מיועדות - התחייבות של המדינה לשלם ריבית של 4.86% על כשליש מהחיסכון). מכאן החשיבות הגדולה בלהתחיל לחסוך מוקדם, יותר שנות חיסכון משמעותה יותר כסף בפנסיה.

כאשר חוסכים לטווח ארוך, הרבה פחות משנה מה קורה בדרך, בחודש אחד או בשנה אחת. הרי אתם ממילא לא יכולים לגעת בכסף במהלך 20-40 השנים הקרובות, אז מה אכפת לכם אם בדרך שוק המניות חוטף מכות ונופל, בהנחה שבתוחלת - בטווח הארוך - הסיכויים לטובתכם? זה פחות או יותר מה שמוביל את כל עולם ההשקעות (האופטימיות, ההתקדמות של העולם ואיתה העליות בשווקים בטווח הארוך). זה לא בהכרח יקרה, אבל זה סיכון שכולם לוקחים כדי להיות עם יותר כסף בעתיד. לכן, בפנסיה אנחנו לא מציגים חודש כזה או אחר (כי זה סתם רעשי רקע) אלא את התוצאות של השנה כולה, ואת הטווחים ל-3 שנים ו-5 שנים. זה גם העיקרון שעומד בבסיס המודל תלוי גיל (המודל הצ'יליאני) שאומר שמדובר בחוסך צעיר יותר, כלומר אדם שיש לו יותר שנים עד הפנסיה ויותר שנים לחסוך, עם יותר זמן לשוק 'לתקן' נפילות - אחוז המניות בקרן שלו יהיה גבוה יותר, וככל שמתקרבים לפרישה אחוז המניות הולך וקטן באופן אוטומטי.

ונעבור למספרים:

בשנת 2021 ממוצע התשואה במסלול לצעירים עמד על 16%, במסלול לגילאי 50-60 הממוצע עמד על 13.8%, במסלול לגילאי 60 פלוס הממוצע הוא 10.3% ובמסלול המנייתי הממוצע עמד על 18.9%.

----

בטווח של 3 שנים הממוצע במסלול לצעירים הוא 40.1%, במסלול לגיאלי 50-60 הוא 35%, במסלול לבני 60 פלוס הממוצע עומד על 27% ובמסלול המנייתי הממוצע עומד על 50%.

----

בטווח של 5 שנים במסלול לצעירים התשואה הממוצעות עומדת על 53%, במסלול לגילאי 50-60 היא עומדת על 46%, במסלול לבני 60 פלוס היא עומדת על 36% ובמסלול המנייתי התשואה עומדת על 62%.

----

כלומר - סיכון הולך עם סיכוי. בטווחים הארוכים המניות בדרך כלל מניבות את התשואות הטובות ביותר, גם כאשר לוקחים בחשבון שנים פחות טובות, או תקופות של ירידות (כמו בסוף 2018 ובחודשים פברואר-מרץ 2020, במשבר הקורונה), ומכיוון שבמסלולים לצעירים והמנייתי אחוז המניות בתיק הוא הגבוה ביותר - גם תוחלת התשואה (והתשואה בפועל) גבוהה יותר בהתאם.

מה עשו קרנות הפנסיה החדשות במודל תלוי גיל?

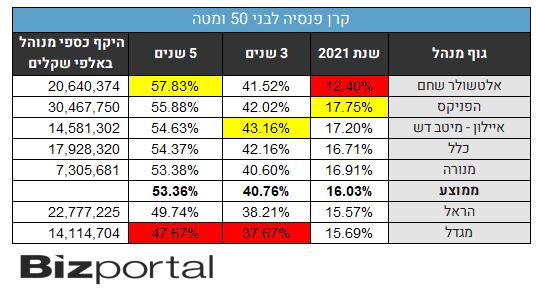

בשנת 2021 בלטו לטובה במסלול לצעירים מתחת לגיל 50, הפניקס עם תשואה של 17.8% ואחריה איילון של מיטב דש עם 17.2%, והשלישית היא מנורה עם 16.9%.

בטווח של 3 שנים, המובילה היא מיטב דש עם 43.2%, ואחריה כלל עם 42.2%, השלישית היא הפניקס עם 42%.

----

בטווח של 5 שנים אלטשולר עדיין במקום הראשון (למרות השנה הנוכחית שהייתה גרועה עבורה) עם תשואה של 57.8%, השניה היא הפניקס עם 55.9%, ואחריה מיטב דש עם 54.6%.

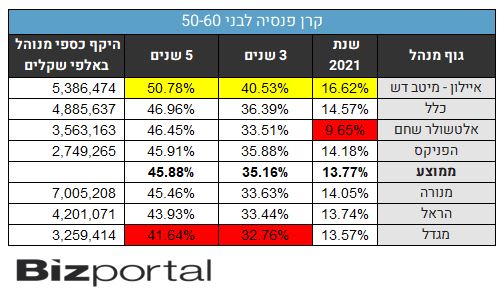

במסלול לגילאי 50-60 (אחוז המניות קטן יותר כיוון שמתקרבים לפרישה לפנסיה), איילון של מיטב דש מובילה בכל הטווחים. ב-2021 היא ראשונה עם 16.6%, השניה היא כלל עם 15.6% והשלישית היא הפניקס עם 14.2%.

----

בטווח של 3 שנים מיטב דש ראשונה עם 40.5%, השניה היא כלל עם 36.4%, והשלישית היא הפניקס עם 35.9%.

בטווח של 5 שנים מיטב דש ראשונה עם 50.8%, השניה היא כלל עם 47%, והשלישית היא אלטשולר חם עם 46.5%.

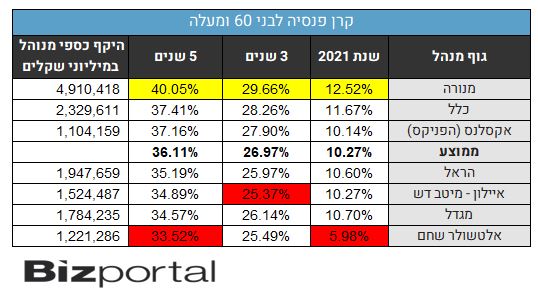

במסלול לגילאי 60 ומעלה יש תוצאה מפתיעה: מנורה מבטחים ראשונה בכל הטווחים. הסיבה שהתוצאה היא מפתיעה היא שבשאר המסלולים בתחום הפנסיה התשואות של מנורה מבטחים היא ממוצעת, ובתחומי קרנות ההשתלמות (גם במסלול המנייתי) וגם בקופות הגמל להשקעה היא בתחתית.

בשנת 2021 מנורה ראשונה עם 12.5%, השניה היא כלל על 11.7%, השלישית היא מגדל עם 10.7%.

----

בטווח של 3 שנים מנורה ראשונה עם 29.7%, השניה היא כלל עם 28.3%, והשלישית היא הפניקס עם 27.9%

----

בטווח של 5 שנים הראשונה היא מנורה עם 40%, השניה היא כלל עם 37.4%, והשלישית היא הפניקס עם 37.2%.

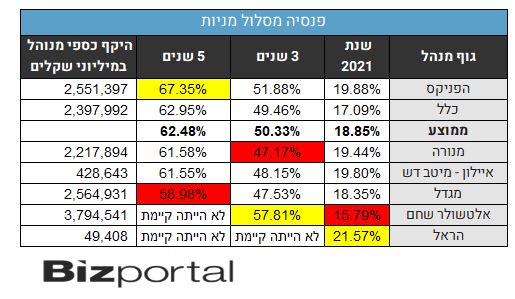

במסלול המנייתי הראשונה בשנת 2021 היא הראל עם 21.6%, השניה היא הפניקס עם 19.9%, השלישית היא מיטב דש עם 19.8%.

----

בטווח של 3 שנים - ובפער גדול - הראשונה היא אלטשולר שחם עם 57.8% (כאמור, למרות שבשנה האחרונה היא פספסה בגדול והיא אחרונה עם 15.8%), השניה היא הפניקס עם 51.9%, השלישית היא כלל עם 49.5%. הראל לא הייתה קיימת.

----

בטווח של 5 שנים, הראשונה היא הפניקס עם 67.4%, השניה היא כלל עם 63%. אלטשולר והראל לא היו קיימות.

7 קרנות פנסיה מנהלות כיום כ-590 מיליארד שקל, (בנפילות של הקורונה התעשייה ניהלה 380 מיליארד שקל, כלומר זינוק של 55% בפחות משנתיים) כאשר מנורה מבטחים מנהלת לבדה כ-180 מיליארד שקל, כלומר 31% מהשוק. הבאה בתור היא הראל שמנהלת כ-105 מיליארד שקל (18% מהשוק), מגדל מנהלת 97 מיליארד שקל (16.5%), כלל ביטוח מנהלת כ-90 מיליארד שקל (15%), הפניקס מנהלת 48 מיליארד שקל (8%), והשתיים הקטנות בתחום הן אלטשולר שמנהלת 30 מיליארד שקל (5%) ואיילון של מיטב דש שמנהלת 25 מיליארד שקל (4%).

קרנות הפנסיה החדשות במודל תלוי גיל ומניות מנהלות כ-174 מיליארד שקל (29% מהשוק כולו), כשאר רובם הגדול, 128 מיליארד שקל הם במסלול לצעירים, 31 מיליארד במסלול לגילאי 50-60, 8 מיליארד במסלול לבני 60 ומעלה ורק 7 מיליארד מנוהלים במסלול המנייתי.

הרבה שינויים קרו השנה בתחום הפנסיה:

אלטושלר שחם רכש את פסגות ומכר את הפנסיה להראל.

הפנסיה של הלמן אלדובי נרכשה ע"י מיטב דש (הלמן אלדובי נמכרה להפניקס).

נבחרו שתי קרנות ברירת מחדל חדשות (הרחבה על הנושא בהמשך) - מור ואינפיניטי, שיחלו לפעול עד סוף חודש מרץ הקרוב.

כמה אחוז מהשכר מפרישים העובד והמעסיק בכל חודש?

ההפרשה של רוב האנשים כנראה תעמוד כאמור על כ-18.5% מהשכר. העובד מפריש 6% מהשכר שלו (בשפה מקצועית ההפרשה נקראת 'תגמולים' או 'תגמולי עובד'), והמעסיק מפריש עוד 12.5%, כאשר 6.5% הוא תגמולים (או תגמולי מעסיק) ו-6% נוספים הן הפרשה לרכיב פיצויים.

כאשר עובד מפוטר ממקום עבודה הוא יכול להחליט למשוך את רכיב הפיצויים מקרן הפנסיה, אבל לא מומלץ בכלל לעשות זאת - המשמעות היא קיצוץ של שליש מהפנסיה העתידית, ודווקא בתקופה שבה כבר לא עובדים, כך שבפועל מי שייקח את הכסף היום יצטרך להסתפק בהרבה פחות כסף בכל חודש במהלך שנות הפרישה שלו.

ומה לגבי דמי הניהול?

דמי הניהול בקרנות הפנסיה עומדים לכל היותר על 6% מההפקדות החודשיות ו-0.5% שנתיים מכל הכסף שנצבר בקרן הפנסיה.

נשמע מעט? לא ממש. למעשה מדובר בהמון כסף. מי שלא יתמקח על דמי הניהול עשוי לשלם מאות אלפי שקלים עודפים (כלומר מיותרים, שאין סיבה לשלם אותם) לקרן הפנסיה - ומדובר בכסף שייצא מהחיסכון שלו.

| דמי ניהול מהצבירה | דמי ניהול מהפקדה | |

| 0.50% | 6.00% | דמי ניהול מירביים |

| 0.19% | 1.95% | דמי ניהול ממוצעים |

| 0.22% | 1.00% | דמי ניהול בקרנות הנבחרות |

קרנות ברירת מחדל - דמי ניהול הרבה יותר נמוכים

כיום יש 'קרנות ברירת מחדל' - בהן החוסך מקבל אוטומטית את דמי הניהול הקבועים, שהם הרבה יותר נמוכים (אחרי 10 שנים קרן הפנסיה יכולה להעלות את דמי הניהול וזה אומר שאתם צריכים לזכור להרים אליהם טלפון אחת לתקופה הזו כדי שזה לא יקרה).

לקרן ברירת מחדל מצטרפים כל מי שלא בוחרים באופן אקטיבי את קרן הפנסיה שלהם. השם 'ברירת מחדל' אולי מרתיע ואולי נשמע לא מספיק אטרקטיבי, אבל למעשה מדובר בגופים טובים שמנהלים מאות מיליארדי שקלים בקרנות השתלמות וקופות גמל והם גם גופים מפוקחים על ידי הרשות.

באלטשולר שחם גמל דמי הניהול עומדים על 1.49% מההפקדות ו-0.1% מהצבירה, במיטב דש דמי הניהול למי שכבר נמצא בקרן עומדים על 2.49% מההפקדות ו-0.05% מהצבירה (כלומר טוב יותר לאנשים שכבר צברו יותר כסף. פחות מוצלח לצעירים). כעת למצטרפים חדשים דמי הניהול עומדים על 1% מההפקדות ו-0.22% מהצבירה - זאת בעקבות המכרז החדש.

בנוסף, שתי שחקניות חדשות נכנסות לתחום הפנסיה: מור השקעות -0.83% ואינפיניטי, לאחר שגם הן נבחרו להיות קרנות ברירת מחדל, והן עתידות להתחיל לפעול עד סוף חודש מרץ הקרוב, וגם אצלן דמי הניהול למצטרפים חדשים יעמדו על 1% מההפקדות ו-0.22% מהצבירה, למשך 10 שנים. מדובר בהטבה משמעותית לצעירים, נכון שככל שהחלק של הצבירה גדל האטרקטיביות יורדת, אבל עדיין, למי שכיום משלם דמי ניהול גבוהים - זה כנראה משתלם.

כך תפחיתו את דמי הניהול שלכם בפנסיה במאות אלפי שקלים:

לקריאה נוספת:

>>> כך תחסכו יותר מ-200 אלף שקל בפנסיה - בטלפון אחד

>>> קרנות ברירת המחדל החדשות בפנסיה: האם להמתין או להצטרף?

>>> מהם דמי הניהול האמיתיים בפנסיה ואיך תוכלו להפחית אותם?

>>> משנים את דמי הניהול בפנסיה - האם זה טוב לכם?

לדירוגי קרנות ההשתלמות לשנת 2021 לחצו כאן:

- 1.טולי 24/01/2022 23:28הגב לתגובה זואיך אתם רושמים לא היתה קיימת ב 3/5 שנים . מסלול המניות של הראל קיים המון זמן