מהם דמי הניהול האמיתיים בפנסיה ואיך תוכלו להפחית אותם?

הפנסיה שלכם היא הנכס הגדול שלכם אחרי הדירה. אתם חוסכים כבר מיום העבודה הראשון ועד שתפרשו ואתם אמורים בפרישה ליהנות מקצבה חודשית שתספק לכם ביטחון כלכלי. יש כמה בעיות עם ההנחה הזו – ראשית, היא לא נכונה. רוב הציבור לא מקבל פנסיה מספקת, אם כי, מאז שיש חובה להפריש לפנסיה (מאז שנת 2008) המצב השתנה לטובה. שנית – יש יותר מדי טעויות שאנחנו עושים שמקשות על הקצבה בפנסיה לצמוח.

כדי שהפנסיה תהיה אופטימלית - ואנחנו לא מחדשים - צריך לחסוך והרבה (בשיעור גבוה מהשכר). כלל האצבע אומר שבשביל הכנסה קבועה בפנסיה של 10,000 שקל, צריך לצבור בה 2 מיליון שקל. בנוסף, צריך לעקוב אחרי הפנסיה - על התמהיל של הפנסיה (האם הוא מתאים לגילכם) גם על התשואות של הגוף המנהל וגם על דמי הניהול. צריך להפנים שדמי הניהול הם קריטיים ובלי לטפל בהם - התשואה נפגעת בצורה משמעותית. יש להם את האפקט של הריבית דריבית, הבדל של 0.3% בדמי הניהול השנתיים שקול לפער של 10%-20% בפנסיה בסוף הדרך.

אז במיוחד עכשיו שהתשואות העתידיות הצפויות נמוכות, על רקע ריבית נמוכה ותשואה אפקטיבית נמוכה באגרות החוב, זה הזמן לבדוק ולהתמקח על דמי הניהול (תוכלו לקרוא איך עושים את זה - כאן). או לבדוק חלופה – יש היום פנסיות ברירות מחדל שמאפשרות לכם דמי ניהול נמוכים וחשוב להדגיש – אתם קובעים איפה לחסוך. גם אם במקום העבודה מפנים אתכם לסוכן ביטוח ש"מוכר" לכם פנסיה מסוימת, אתם יכולים להגיד – "לא. אנחנו רוצים את קרן הפנסיה הזו". אתם גם צריכים לזכור שבמקרים רבים לסוכן הביטוח, יועץ ביטוח, משווק ביטוח, יש אינטרס שהוא לא בהכרח האינטרס שלכם.

שימו לב - לקרן מותר להעלות לפעמים את דמי הניהול

מה שעוד כדאי לעשות זה בדיקה של הקרן אחת לתקופה. לקרן מותר להעלות את דמי הניהול למקסימום (6% מההפקדות, 0.5% מהכסף הצבור) במקרה שהקרן הפכה ל'לא פעילה', כלומר יותר מ-5 חודשים רצופים בלי הפקדות (בקורונה המדינה העלתה את זה זמנית ל-12 חודשים), או לשנות אותם כל 5 שנים. כך שחייבים לעקוב אחרי זה ולראות שהקרן לא עושה לכם את התרגיל הזה.

מעקב נוסף שצריך לעשות הוא אחרי התשואות. מצד אחד וחשוב להבין זאת, מדובר בחיסכון לטווח ארוך ובחיסכון לטווח ארוך, צפוי שהתשואה של הגופים המנהלים תהיה קרובה. פעם גוף אחד מוביל בתשואות ופעם גוף אחר, כך שבסופו של דבר צפוי שכולם יהיו קרובים לבנצ'מרק (מדד הייחוס). זו התיאוריה, אבל בפועל, מסתבר ששוק הפנסיה שלנו הוא קצת שונה. יש לנו גופי ניהול גדולים וקצת רדומים שלא מצליחים לייצר תשואה טובה על פני זמן.

מעבר לכך, אפשר לעבור ממקום למקום מגוף מנהל אחד לגוף מנהל אחר. אז למרות שהפנסיה היא לטווח ארוך, מאוד ייתכן שמי שיודע לבחור את המנהלים הטובים ול"זוז" איתם יעשה תשואה כוללת טובה יותר. זה לא בטוח. אבל מומנטום של תשואות זה תהליך. אם לאורך כמה חודשים טובים גוף מסוים משיג תשואה עודפת, זה צפוי להימשך - כי הוא כנראה בחר את המניות ואת הרכב התיק הנכונים, וזה כמובן פועל גם הפוך. אז נכון – זה יכול להשתנות, רק חשוב להבין שאתם לא צריכים להיות רדומים. ההיפך – אתם חייבם להיות פעילים עם הפנסיה שלכם ולבדוק לצד דמי הניהול והרכב (תמהיל) הפנסיה הספציפי שלכם, גם את התשואות (מצורפת טבלת תשואות בהמשך הכתבה).

מנורה מבטחים – מעצמה בתחום הפנסיה; האם היא טובה לחוסכים?

הגופים החזקים בתחום הפנסיה הם חברות הביטוח כשבשנה האחרונה אלטשולר שחם מתחזק בצורה משמעותית. הגוף המוביל הוא מנורה מבטחים שמנהלת 171 מיליארד שקל. המון כסף. הגוף הזה מרוויח בקצב של 180 מיליון שקל בשנה (הדוחות התפרסמו אתמול).

הגוף השני בגודלו - הראל מנהל 95 מיליארד שקל, מגדל השלישית מנהלת 94 מיליארד שקל, כלל הרביעית מנהלת 85 מיליארד שקל.

השוק כולו – 540 מיליארד שקל. כך שמנורה מחזיקה 31% מהשוק, והרביעייה מחזיקה ב-80% מהשוק. זה מעיד על שוק לא ממש תחרותי, זה רמז לתשואות בינוניות ואם תפתחו את טבלת התשואות, תראו שהגופים האלו לא מדהימים בתשואות שלהם.

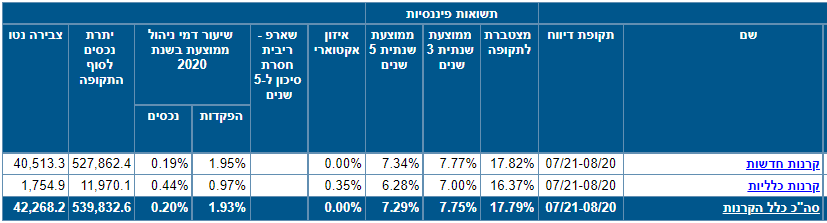

וזה מביא אותנו לטבלה הבאה: שימו לב לדמי הניהול הממוצעים כאן

זה מבט מלמעלה על כל תעשיית הפנסיה. לכאורה דמי ניהול נמוכים – דמי ניהול על הנכסים של 0.19%. אבל יש גם דמי ניהול על הפקדות – הסכומים שאתם מפקידים כל שנה. למה יש בכלל דמי ניהול כאלו? כי אפשר. אין באמת שום הסבר אחר. החברות המנהלות מסבירות שיש לטפל בהפקדות (העברת כספים וכו'), זה שטויות, בשביל זה יש את דמי הניהול על הצבירה. עובדה שבקרנות ההשתלמות אין דמי ניהול על הפקדות ובכל זאת הקרנות מרווחיות יפה.

דמי ניהול על הפקדות הם קשים להשוואה, לבחינה ולהבנה. הם גם לא באותו קנה מידה של דמי הניהול מהצבירה (דמי הניהול הרגילים) והם גם משפיעים על כל אחד באופן אחר – הם תלויים בשנות ההפקדה שנותרו (לצעירים הם יותר משמעותיים ממבוגרים), הם תלויים בסכום ההפקדה, הם תלויים בסכום ההפקדה ביחס להיקף הנכסים. אבל, רק כדי שתבינו את המשמעות הגדולה שלהם – דמי הניהול על הצבירה בתחום הפנסיה מגיעים בשנה ל-1 מיליארד שקל. דמי הניהול על ההפקדות מתקרבים ל-800 מיליון שקל. כלומר, בממוצע (לחוסך ממוצע) מדובר בתוספת של 80% לדמי הניהול.

במילים אחרות, דמי הניהול הממוצעים האמיתיים הם 0.35% בערך. זה לא גבוה, אבל זה מוטה. אם אתם עובדים במקום מסודר וחזק – חברת החשמל, בזק, טבע, סביר שמקום העבודה שלכם הגיע להסדר עם הגוף המנהל ואתם משלמים עמלות נמוכות. אם אתם נמצאים במקומות פחות גדולים ומסודרים, אז כנראה שאין לכם הסדר מיטבי כזה.

ולכן, מה שחשוב מאוד לעשות הוא פשוט לבדוק את המספרים שלכם ביחס לממוצע. אם אתם משלמים יותר, סיכוי טוב שתוכלו להוריד את דמי הניהול וזה שווה הרבה כסף בפרישה.

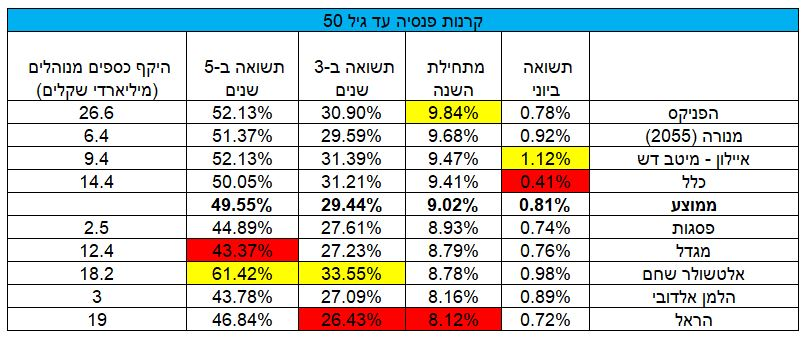

אז מה אומרת טבלת התשואות של הקרנות?

אלה הביצועים של קרנות הפנסיה במחצית הראשונה של השנה במסלול עד גיל 50:

מי שמובילה במחצית הראשונה של השנה את הביצועים בקרנות הפנסיה היא הפניקס עם תשואה של 9.84%, אחריה מנורה עם 9.68%, השלישית היא מיטב דש עם 9.41%. הרביעית היא כלל עם 9.41%, אחר כך פסגות עם 8.93%, מגדל היא השישית עם 8.79%, מיד אחרי אלשטולר שחם עם 8.78%, והראל סוגרת את הטבלה עם 8.12%.

במבט ל-3 שנים מי ששומרת על ההובלה היא אלטשולר שחם, אך בעקבות ביצועי חס בשנה האחרונה - מיטב דש וכלל מתקרבות אליה. מי שסוגרת את הטבלה מלמטה ורושמת פער של 7% היא הראל, ומעליה מגדל,, פסגות והלמן אלדובי.

לקריאה נוספת:

> כך תחסכו יותר מ-200 אלף שקל בפנסיה - בטלפון אחד

> אלטשולר שחם ממשיך להוביל בדירוג איכות השירות בקרנות הפנסיה

- 8.ראו הוזהרתם ! 08/09/2021 07:16הגב לתגובה זו30-40%מהנכסים המנוהלים שווים 0 גזרו ושימרו !

- 7.מוטי 31/08/2021 15:01הגב לתגובה זוביטוח נכות יקר פי כמה מאובדן כושר עבודה. אצלי בגיל 44, המסלול 75% נכות ו-40% שאירים שווה ערך כמעט ל-7% דמי הניהול...

- 6.ש.א 31/08/2021 14:58הגב לתגובה זואבל אף אחד לא מדבר על זה. ורוב הציבור לא בודק את זה ואין כתבות על זה העלות הביטוחית של קרן פנסיה/ב. מנהלים היא סדר גודל 12%-% 25

- 5.ש.א 31/08/2021 14:20הגב לתגובה זולא עדיף לקנות דירה בכסף הזה? אפילו לשלם מס 35% ואז נשאר1.3 מליון ש"ח כדי לקנות דירת השקעה

- אשר 10/09/2021 13:17הגב לתגובה זועדיף את ה 2 מיליון הראשונים בקרן פנסיה . שזה 10 אלפים חודשי שכמעט פטור. את 2 המיליון השניים תשקיע על דירה שנותן 5.5 אלף בחודש שכמעט פטור.

- יוסי 31/08/2021 18:33הגב לתגובה זומדהים חוסר ההבנה של הציבור שהתגובה הזאת מייצגת

- 4.צחי 31/08/2021 11:46הגב לתגובה זובפנסיה יש ביטוח לכן חשוב להיוועץ עם בעל רישיון לפני ביצוע פעולה או אי ביצוע

- 3.סובלימציה 31/08/2021 11:34הגב לתגובה זולא כל אחד יכול לטייל לקרנות פנסיה אחרות אם יש שינוי במצב הבריאותי

- 2.דמי ניהול מההפקדה זה פשוט סתם (ל"ת)עדי 31/08/2021 09:25הגב לתגובה זו

- 1.ליאור 31/08/2021 09:09הגב לתגובה זוכתבה ראשית בביזרפורטל על דמי ניהול ? העולם הזה מת כל ילד בן 6 היום בלי הבנה בכלום מדקלם דמי ניהול מספיק עם הפופליזם, למה לרשום על פרמטרים חשובים אחרים שאף אחד אינו מבין דמי ניהיל מהשקעות ? תשואה דמוגרפית וכו ?

- מישהו פוחד שיורידו לו את דמי הניהול? (ל"ת)שולתתתתת1 31/08/2021 18:04הגב לתגובה זו