האם עידן עופר מנסה לצאת מההסכמים מול אנרג'יאן?

בחודש מרץ בתחילת השנה השלימה חברת האנרגיה היוונית-בריטית אנרג'יאן -0.95% גיוס אג"ח עצום בהיקף של 2.5 מיליארד דולר. רק חודש לאחר מכן, באפריל 2021, גילו המשקיעים בדוחות השנתיים לשנת 2020 כי החברה צופה דחייה נוספת בהפקת הגז הראשונה שלה ממאגרי הגז כריש ותנין. החברה צפתה כי זו תתרחש ברבעון הראשן של 2022, איחור של שנה לעומת דוחות 2019, בהם צפתה החברה כי ההזרמה תחל במחצית הראשונה של 2021. האם אנרג'יאן הייתה מגייסת בנדיבות כה גדולה, ובביקושים של 9 מיליארד דולר, אילו המשקיעים היו יודעים על העיכובים שעוד יבואו? לא בטוח.

בינתיים נאלצה אנרג'יאן להודיע פעם נוספת על דחייה בהפקה, ועל פי החברה זו תתרחש לכל המוקדם באמצע 2022. במשרד האנרגיה כבר סבורים כי ההנפקה לא תתרחש לפני הרבעון השלישי של השנה - איחור של שנה וחצי לעומת הצפי.

מזה מספר חודשים שדליה אנרגיות רוצה לצאת מההסכם מול אנרג'יאן, ואף פנתה לבוררות בנושא. לקוחה אחרת של החברה זכתה בפיצוי ראשון של 23 מיליון דולר מצד אנרגי'אן, אך בחברת הגז התייחסו לאחרונה בביטול לנושא בראיון בדה מרקר וטענו כי "מדובר בפיצוי בגין חוזה אחד, והחברה תוכל לעמוד בתשלום הפיצויים".

גם בחברה לישראל וקנון של עידן עופר - עם 36% מהחוזים של אנרג'יאן בישראל - מאבדים סבלנות

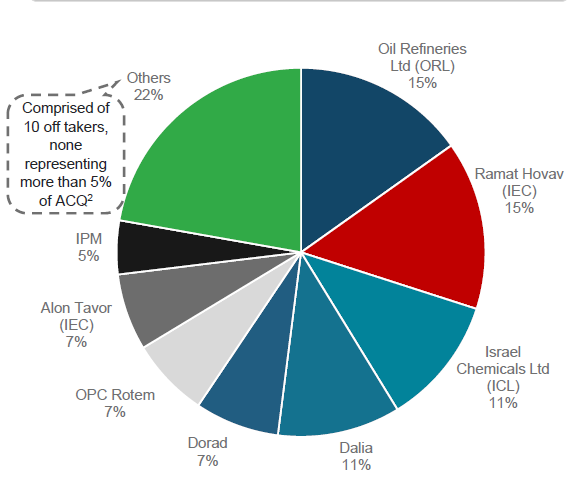

אבל הבעיה רחבה יותר - החריקות אינן רק מול דליה, אלא גם מול החברה לישראל וקנון של עידן עופר. החברה לישראל 2.55% מחזיקה בבזן -0.52% ו איי.סי.אל 1.97% (לשעבר כי"ל) ו קנון 0.56% מחזיקה ב או פי סי אנרגיה 0.9% . במצגת למשקיעים שפרסמה לאחרונה אנרג'יאן צריך להתאמץ כדי למצוא דיווח, אותו היא מפרסמת רק בהערת שוליים בלבד, לפיו "בהתייחסות ל-GSPA (הסכמים מחייבים בנושא גז. נ"א) הישראלי הנוכחי שלנו, שבחלקם יש קונים המייצגים במצטבר כ-36%, טענו או הודיעו על סיום זכויות חוזיות... עקב איחור באספקת גז ראשון. החברה חולקת על כך עקב כח עליון. קונה אחד המייצג 11% מסר הודעת סיום, והחברה חולקת על כך כלא חוקי".

מה אומרות השורות הללו? שיש לחברה בעיה בהיקף של לפחות 47% מהחוזים שיש לה בישראל. כמעט 50%. בהחלט לא מבוטל.

אבל על מי מדובר? בחברה לישראל בזן, כי"ל, ואו פי סי אנרגיה לא מוכנים להתייחס לנושא, אבל אם מסתכלים על הגרף שמפרסמת אנרג'יאן ניתן להסיק כי למעשה מדובר על החברות של עידן עופר. מדוע? כי צריך לחבר את חלקי הפאזל. כל החברות הללו נמצאות תחת השמיכה של החברה לישראל וקנון של עידן עופר, ורק אם מצרפים אותן ניתן להגיע למספר 36% כפי שניתן לראות במצגת של אנרג'יאן (בתוספת או פי סי חדרה - 3%). ה-11% הנוספים הם דליה אנרגיות:

מקור: מצגת למשקיעים של חברת אנרג'יאן.

מדוע אנרג'יאן לא נותנת גילוי נאות וברור?

הסיבה שצריך לנתח את הנתונים ולהבין אותם לבד היא שאנרג'יאן פשוט לא טורחת לספר את המידע הזה למשקיעים. היא לא התייחסה לכך בדוחות הכספיים האחרונים שפרסמה בתחילת חודש נובמבר.

אבל האמת היא שלא מדובר בפעם הראשונה שאנרג'יאן לא מדווחת בצורה גלויה. דליה אנרגיות, שלה יש עוד 11% מהחוזים מול אנרג'יאן, נמצאת בהליך של בוררות מול אנרג'יאן - אך חברת הגז לא טרחה לספר על כך למשקיעים, אלא רק לראשונה באותם דוחות לרבעון השלישי של השנה, בחודש נובמבר האחרון. האם לא מדובר במידע חשוב למשקיעים? בוודאי שכן, אבל אנרג'יאן לא פרסמה זאת אלא באיחור של מספר חודשים.

ייתכן כי מדובר רק בניסיון ל'שיפור עמדות' של החברות של עידן עופר

חברות צריכות גז כדי לפעול. כך בזן, כי"ל, או פי סי אנרגיה, דליה אנרגיות ועוד. המשמעות בינתיים היא שהן צריכות למצוא לעצמן מקורות חלופיים. זה לא אומר שאנרג'יאן לא תוכל לספק מתישהו גז, אבל בינתיים הן צריכות חלופות. אז דליה חותמת מול תמר להמשך אספקה, גם בזן וכי"ל טוענות כי יש להן פתרונות חלופיים עד שיתחיל להגיע גז מאנרג'יאן (מאגרי כריש ותנין). אבל ההסכמים הללו אמורים לפוג בין מחצית 2022 ועד סוף השנה. מה יקרה אם יימשכו העיכובים אצל אנרג'יאן?

מנגד, ייתכן שפשוט מדובר בחלק ממשא ומתן בין חברות, 'שיפור עמדות' מצד עופר וניסיון להלחיץ את אנרג'יאן במטרה לשלם לה פחות על הגז.

במור השקעות נתנו לאנרג'יאן בתחילת נובמבר אפסייד של 40%. האם השוק באמת מפספס?

ומה אומרים באנרג'יאן בתגובה?

- טהרן דורשת פיצוי כתנאי לפתיחת מצר הורמוז

- סעודיה חותכת שוב את מחיר הנפט לאסיה: ההנחה העמוקה ביותר מאז 2020

- 7.dw 08/12/2021 12:00הגב לתגובה זוהכלב אכל לי ת'מחברת. די. כמה עוד אפשר לשמוע את התירוצים של הספק הזה. פחד אלוהים אם משק האנרגיה של מדינת ישראל היה מבוסס על אנרג'יאן. היום היינו יושבים בחושך ולא היו מים בברזים. נובל היתה ליגה אחרת. הבטיחו, וקיימו. פעמיים. גם תמר וגם לוייתן. נכון. אמנם הגז עלה קצת יותר אבל בשביל איכות צריך לשלם. דלק"ד מול אנרג'יאן זה מרצדס מול סוסיתא. הגיע הזמן שאנרג'יאן תפצה את כיל ובזן על הפשלות. או בפיצוי במזומן או במחיר מופחת על הגז.

- 6.ההפסד של אנרג'יאן הוא הרווח של לוויתן ותמר (ל"ת)יריב 06/12/2021 22:00הגב לתגובה זו

- 5.ליאור 06/12/2021 20:56הגב לתגובה זומניית השנה על פי חישוב מתמטי ושווי היא צריכה להיות בשער 105-110 לפחות . בזן - זיקוק נפט ומכירתו לתעשיה מטוסים ורכב בארץ וחו"ל אין באמור המלצה

- לילי 07/12/2021 08:59הגב לתגובה זורווחי בזן מבוססים על מרווחי הזיקוק באירופה . עד שלא ישנו את הנוחה הרווח ירד .

- ברבור שחור 12/12/2021 14:0415% , ובזן בכלל מוכרת דלק למטוסים. במלחמה עם איראן היא תרוויח הרבה

- 4.ליויתן 06/12/2021 18:57הגב לתגובה זורק רציוווווווווווווו

- 3.בני 06/12/2021 18:41הגב לתגובה זומעניין למי יש מידע פנים …..

- 2.עמי 06/12/2021 18:31הגב לתגובה זוביזפורטל.רשמתם על אפסייד "חבוי" - איפה הוא?

- שמעון דוידי 06/12/2021 22:25הגב לתגובה זואתה רוצה שאתר חדשות לא יעלה המלצות וניתוח של אנליסטים?

- 1.משקיע שפוי 06/12/2021 17:32הגב לתגובה זומכרו מניות אנרגיאן ותעברו לרציו