בזן משתפרת ומנסה לפתות משקיעים - תחלק 50% מהרווחים כדיבידנדים

חברת בזן -0.52% שהינה תשלובת הזיקוק והפטרוכימיה הגדולה בישראל, מדווחת על שיפור בתוצאות לעומת התקופה המקבילה אשתקד. אז אולי זו לא חוכמה - שנה שעברה היו סגרים על רקע הקורונה והשימוש בדלקים היה נמוך יותר, ועדיין - ההבדלים בצריכה לא גדולים, ויש אפילו מגזרים שצרכו יותר אנרגיה אשתקד מאשר השנה. חוץ מזה, היקף המכירות חשוב לרוח, אבל הרווחיות חשובה יותר והיא נקבעת על ידי גורמים שונים וחיצוניים - מרווח הזיקוק השנה פשוט יותר טוב, גם בזכות העלייה במחירי הנפט.

מניית בזן לא התאוששה מהקורונה כשבשנה האחרונה מכביד עליה בעיקר היותה חברה מזהמת כשחלק מהגופים המוסדיים לא מעוניינים בסוג כזה של השקעות. על רקע זה, שווי החברה - 3 מיליארד שקל, נראה על פניו, נמוך בהינתן קצב רווחים שנתי של 500-600 מיליון שקל. אז נכון, ברור שפעילות הזיקוק של דלקים היא לא העתיד, אבל לבזן יש התחלה של חדירה לתחומים לא מזהמים (או מזהמים פחות) ויש גם את הנדל"ן - שמתישהו (וזה יכול להיות רחוק) צפוי להשביח.

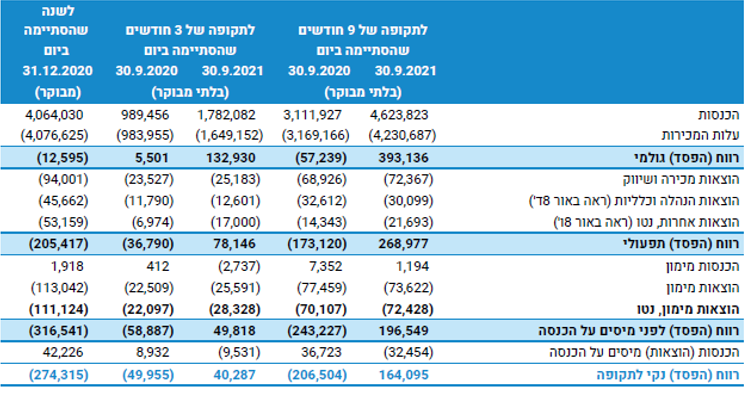

מלאכי אלפר, מנכ"ל קבוצת בזן אמר על רקע פרסום התוצאות: "התוצאות מדברות בעד עצמן ומוכיחות את חוסנה של הקבוצה. בזן ממשיכה את המגמה החיובית מתחילת שנת 2021 ומציגה רבעון שלישי חזק בשני מגזרי הפעילות שהסתיים עם EBITDA מנוטרל מאוחד של 144 מיליון דולר ורווח נקי של 40 מיליון דולר. בתשעת החודשים הראשונים של השנה צמחה ה-EBITDA המנוטרלת לכ-341 מיליון דולר והרווח הנקי עלה לכ-164 מיליון דולר.

"ה-EBITDA ברבעון הושפע בעיקר משיפור ניכר בסביבה העסקית במגזר הזיקוק, שהציג ברבעון השלישי מרווח זיקוק מנוטרל של 7.8 דולר לחבית וניצולת זיקוק של 86% בקו מגמה עולה. מגזר הפולימרים המשיך לתרום משמעותית לרווחיות והציג EBITDA של 76 מיליון דולר ברבעון השלישי.

"בצד עסקי הליבה, הקבוצה ממשיכה לחתור לקידום האסטרטגיה לאספקת פולימרים ממוחזרים ומתכלים לתעשיית הפלסטיק. במסגרת זו נחתם לאחרונה הסכם עם חברת UBQ Materials לאספקת חומר תרמו-פלסטי, ידידותי לסביבה, המבוסס על מרכיבים ביולוגיים. החומר ישולב בתחילת שרשרת האספקה ויאפשר לכרמל אולפינים לספק חומר מופחת-פחמן לתעשיית הפלסטיק. שיתוף פעולה זה יפחית את טביעת הרגל הפחמנית בתהליכי הייצור של כאו"ל ויסייע לקבוצה לעמוד ביעדים שהוצבו במסגרת התכנית האסטרטגית - ייצור של 15% פולימרים ירוקים עד 2025 ו-30% פולימרים ירוקים עד 2030".

- 5.חביבי 08/11/2021 13:55הגב לתגובה זוכן, בית ההשקעות ההוא שהשקיע הרבה במדינה ההיא ונפל יותר מכולם. תהיתי למה הם לא נכנסים לבז"ן הרי ברור כשמש שהסקטור הזה יתרומם בטח כשהיה אפשר לקנות עד לאחרונה מניות בזן במתחת ל-70. הוא אמר לי שאני לא יודע על מה אני מדבר. שימו לב פשוט איפה הכסף שלכם מנוהל.

- 4.איך המחיר שלה כל כך נמוך? (ל"ת)משקיע 08/11/2021 13:27הגב לתגובה זו

- 3.בזן בוזזת את משקיעה 08/11/2021 12:49הגב לתגובה זודיבדנדים . מאז המשקיעים רק הפסידו ולא קיבלו דיבידנד וכל הכסף הולך לקנסות לממשלה .המדינה נפטרת מכל הבעיות שלה כמו שעשתה עם בזן וכיל ואז המשקיעים משלמים על הכל. מחכים לראות אם בזן תגיע ל 110 לפני שהממשלה או איזה שרה עקומה שרוצה שיראו שהיא עושה משהו תתעלק על בזן וכיל. מדינה מאוסה לא פלא שכולם רוצים לעוף מפה

- 2.שולתתתתת1 08/11/2021 11:23הגב לתגובה זואני אמכור באחד משני נקודות היציאה... חשבתי שהיום אחרי הדוחות תקפוץ בעשרה אחוזים נקווה שזה מה שיקרה לקראת סוף היום

- 1.מכפיל 5 לחברה שכל רבעון חזק יותר מקודמו.מוסדיים טמבלים (ל"ת)אריה 08/11/2021 10:27הגב לתגובה זו