סיכום חצי שנתי: אלה העליות והירידות הבולטות בת"א

שישה חודשים לתוך 2021, מדד תל אביב 125 עלה בכ-13%, אך מי היו המניות שסימנו את הזינוק הגבוה ביותר ומנגד מי היו אלה שיצאו לצניחה חופשית לדאבונם של המשקיעים (ואולי גם לבושתם של החתמים) ומדוע? מחברת המכשור הרפואי שהכפילה את שוויה פי שבעה ויותר וחצתה את מיליארד השקלים עד לחברת הרמזורים החכמים שהיתה כבר במיליארד השקלים אך שילה כמעט את כל שוויה - אלה העליות והירידות הבולטות בתקופה:

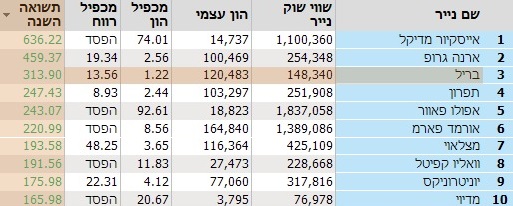

בראש טבלת העולות נמצאת אם כן אייסקיור מדיקל - כ-636% מתחילת השנה, מה שלקח אותה לשווי שוק נוכחי של כ-1.1 מיליארד שקל. החברה מפתחת מכשיר להקפאת גידולים עבור מספר התוויות רפואיות - בין היתר עבור חולות סרטן שד פולשני מסוג T1. הזינוק הבולט נצפה בתחילת אפריל אז הכיר ה-FDA במכשור של אייסקיור כפורץ דרך. לקראת סוף אפריל דיווחה על תוצאות ביניים מהניסוי הקליני לפיהם, בתום תקופת מעקב ממוצעת של כשלוש שנים, ל-4 מטופלות בלבד (שיעור של 2.06%) חלה הישנות של הסרטן.

ארנה גרופ זינקה בכ-465%. החברה המחזיקה בקניון ארנה בהרצליה ובקניון נוסף בנהריה שנפגע מההצפות בעיר בתחילת 2020. העלייה הגדולה הגיע סביב עסקת מכירתה לקבלנים צחי ויחיאל אבו לפי שווי חברה של 80 מיליון שקל. כיום השווי הוא כבר 250 מיליון שקל. בביזפורטל כתבנו כי לזינוק אין סיבות הקשורות לעסקי החברה. הצבענו על כך שתשואת ה-FFO לא גבוהה גם בשנה רגילה והערכנו שמה שדחף את המניה היה משקיעים עצמאיים שקנו אותה על בסיס אמוציות.

10 העליות הבולטות בחצי השנה האחרונה:

חברת האפנה בריל -3.11% הוסיפה כ-310%. ברבעון הראשון הציגה מעבר מהפסד תפעולי של כ-7.7 מיליון שקל, לרווח תפעולי של כ-11.7 מיליון שקל וזאת בעיקר עקב קיצוץ בהוצאות מכירה ושיווק. גם תפרון 4.34% הדואלית מאותו הסקטור קפצה - בכ-250%.

אפולו פאוור -2.07% , יצרנית היריעות הגמישות להפקת אנרגיה סולארית, הוסיפה כ-225%. אורמד פארמ 11.09% הדואלית שמפתחת אינסולין לבליעה עבור חולי סוכרת קפצה ב-226%. חברת הבניה מצלאוי -0.99% כמעט משלשת את שוויה עם עלייה של כ-190%. בית ההשקעות וואליו קפיטל של רני צים עם עלייה דומה. באחרונה רכשה החברה את קרנות הנאמנות וניהול התיקים של פסגות. יוניטרוניקס 2.8% , שמפתחת בקרים לוגיים מתוכנתים ונמצאת בשליטת קרן פימי עלתה בכ-175%, ו מדיוי , בעבר חברת קנאביס רפואי שהפכה לשלד ובתחילת השנה הודיעה על קליטת פעילות אגירת האנרגיה של סטורג' דרופ (שהרמטכל לשעבר גדי אייזנקוט מונה ליו"ר שלה), עלתה בכ-150%.

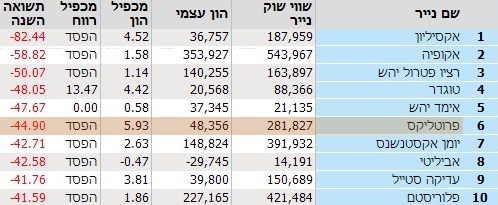

בגזרת היורדות, נמצא את אקסיליון 0% , חברת טכנולוגיית העיר החכמה שפיתחה תכנה לניהול רמזורים וקרסה בכ-82% מתחילת השנה. משווי של כ-1.3 מיליארד שקל בשיא הגיעה עתה לשווי של 190 מיליון שקל בלבד. זה עתה הודיע המנכ"ל אורן דרור על התפטרותו, ככל הנראה בלחץ הדירקטוריון. הסיבות לקריסה היו ביטול של שלושה פיילוטים מצד רשויות הערים בהן התקיימו או היו אמורים להתקיים ובצד זאת גניזת התכנית להנפקה בנאסד"ק. מצדנו ביקרנו את האנליזות של הפירמה פרוסט אנד סאליבן, שגם לאחר הנפילות במניה הציגו מחירי יעד שעדיין שיקפו לה אפסייד רחב מאד.

אחריה, אקופיה המייצרת רובוטים לניקוי פאנלים סולאריים, שאיבדה 58% מערכה. במקביל, המתחרה בלייד ריינג'ר -1.74% הוסיפה בתקופה כ-10% ומאז ש איירטאצ -4.39% , גם כן מתחרה, החלה להיסחר במרץ ירדה בכ-21%. רציו פטרול יהש 2.23% גם כן נחתכה בחצי (51%) כשלמרבית הנפילה היה אחראי הדיווח שלה על כך שהקידוח בסורינאם התברר כיבש.

10 הירידות הבולטות בחצי השנה האחרונה:

חברת הקנאביס הרפואי טוגדר 1.2% נפלה בכ-48%. הירידות העיקריות הגיעו אחרי שני גיוסי הון אליהם יצאה החברה, בפברואר וביוני. הגיוס האחרון נכשל, בעוד החברה צריכה לשלם 40 מיליון שקל למחזיקי האג"ח בינואר הקרוב. ב-2020 הפסידה, בנטרול הכנסות והוצאות לא מייצגות כ-13.6 מיליון שקל.

אימד יהש 0% ירדה בכ-46%. החברה נמנית על שותפויות המו"פ המונפקות בבורסה ומציגות מודל שנוי במחלוקת המיטיב יותר עם השותף הכללי הזכאי לדמי ניהול ובמרים מסוימים פחות עם המשקיעים עצמם.

חברת הביומד פרוטליקס ירדה בכ-44% והביאה למשקיעים שתי אכזבות בולטות: הראשונה הייתה העיכוב באישור התרופה שלה למחלת הפברי מצד ה-FDA, שלא ביקר במתקני הייצור עקב הקורונה אך ביקש מהחברה הבהרות לגבי התרופה - מה שהפך את המשקיעים לאופטימיים פחות באשר לסיכויי האישור. גם לאחר מכן המשיכה לרדת, כשהחשש הוא משריפת המזומנים על פיתוח שלא יגיע לקו הסיום. בהמשך דיווחה כי התרופה לא הוכיחה עליונות מובהקת מול החלופות.

יומן אקסטנשנס 0% המפתחת מכשור רפואי לניתוח זעיר פולשני איבדה כ-43%. אביליטי , שמפתחת מערכת ליירוט תקשורת נתונים ומיקום עבור גופים מודיעיניים, ירדה ב-43% גם כן. החברה נמחקה מהמסחר בנאסד"ק, ובסוף 2020 הושעתה לחודשייים מהמסחר בת"א לאחר שלא הגישה בזמן את הדוחות החציוניים.

- 1.בערבית אומרים. אלי פט מת. מה עם העתיד? (ל"ת)כ. ד 30/06/2021 15:11הגב לתגובה זו