האם שיכון ובינוי היא באמת מניה מסוכנת?

שיכון ובינוי היא מהחברות הוותיקות בארץ, כאשר פעילות סולל בונה (החטיבה הקבלנית שלה), חוגגת בימים אלו 100 שנים להיווסדה. מניות החברה נסחרות במדד ת"א 35 היוקרתי וסדרות החוב שלה במדדי התל בונד השונים. בלשון המעטה, אנליסטים לא אוהבים לנתח את החברה. היא מהמסובכות

שנסחרות בת"א, מאחר שהיא עוסקת בשבעה מגזרי פעילות שונים, על פני 20 מדינות ומטבעות שונים. אבל בכל זאת, כדי להרוויח כסף, אנליסט טוב, לוקח לעצמו כמה שעות לקריאת הדוחות, לא משנה כמה כוסות של קפה שחור ידרשו. מאחר שמדובר בחברת ענק, סוג של "נושאת מטוסים" ומאחר שפעם

בשנה-שנתיים נוצרת סביבה בהלה, הרי שהמעקב אחרי עסקי החברה מתגמל במיוחד. בשבוע שעבר, הודיעה החברה על מזכר הבנות למכירת 8% מחברת הבת שלה, שיכון ובינוי נדל"ן. העסקה, ככל שתושלם, מעניקה לחברת הבת, שווי של כ-5 מיליארד שקל, כאשר חברת האם, שיכון ובינוי נסחרה בבורסה,

בעת הפרסום, בכ-4 מיליארד שקל בלבד. בטור הדעה השבוע, נבחן את הפער הגדול בין הדרך בה תופס שוק ההון את הסיכון בחברה לבין שלל הנכסים שלה, המאפשרים לה חופש עסקי לא מבוטל. נבחן מה רואה הקונה בעסקה בשיכון ובינוי נדל"ן, בשווי כמעט משולש מהכתוב בספרים. שיכון

ובינוי נדל"ן נתחיל מהעסקה שהתפרסמה בשבוע שעבר, הנוגעת לשיכון ובינוי נדל"ן, חברת בת של שיכון ובינוי (מחזיקה 85.9%). היא רשומה בספרי החברה בכ-1.6 מיליארד שקל. זו הסיבה לזינוק במניית החברה וסדרות החוב שלה, עם פרסום מזכר ההבנות והשווי הנגזר ממנו.

בסוף יוני, דיווחה שיכון ובינוי נדל"ן שתמכור קרקע ל 69 יח"ד בחיפה, בגבעת זמר, תמורת 60 מיליון שקל. מי שקורא את האותיות הקטנות בדו"ח השנתי, יגלה שזוהי קרקע ששוכבת במאזן החברה משנת 1964. היא הייתה רשומה בסכום זניח של 4 מיליון שקל בלבד, בספרי החברה. הקרקע

בחיפה לא לבד, לשיכון ובינוי נכסים נוספים, שחלקם אף נקנה בלירות. שווים במאזן נרשם במחירי העלות, הזמן עושה את שלו וכעבור עשרות שנים מחיר הרכישה ההיסטורי נשחק. כך קורה שמחיר העלות בספרי החברה בשווי אפסי. בדרך כלל השווי המוצג בנכסים מאוד עתיקים, יהיה קשור בכלל

בהשקעות שנעשו בשנים האחרונות, כדי לקדם את הקרקע לבניה כמו אדריכל, אגרות וכיו"ב. בואו נבחן יחד את היהלומים החבויים של שיכון ובינוי נדל"ן ונבין למה השווי במזכר ההבנות, לא באמת כל-כך מפתיע. לחברה יש לא מעט נכסים, אנחנו נגע בגדולים והריווחים להערכתנו. ניגש למצעד

היהלומים, בסדר יורד: מקום שמיני: קרקע בחיפה, המכונה נוף הכרמל המערבי. מדובר בקרקע פרטית, אשר נרכשה בשנת 1961, שכבר הופחתה לאפס, אך עלויות התכנון הצטברו ל 5 מיליון שקל. זו תוכנית מאושרת לבניית 357 יחידות דיור. מקום שביעי:

קרקע בבאר שבע, בפרויקט "גן העיר" (ליד שכונה ג'), שנרכשה תמורת 9 מיליון שקל בשנת 1993. מאז הושקעו בה 7 מיליון שקל נוספים בעלויות תכנון, כך ששוויה בספרים מסתכם ל 15 מיליון שקל. ההשקעה בתכנון הוכיחה את עצמה כאשר אושרה תוכנית ל 530 יחידות דיור. מקום

שישי: קרקע באזור גני יהודה בין יהוד, אור יהודה וסביון. הקרקע ברשותה של שיכון ובינוי משנת 1992 ורשומה במחירי עלות בספרי החברה 1 מיליון שקל. קיימת תוכנית מאושרת ל 472 יחידות דיור. מקום חמישי: 23 דונם קרקע בחדרה, בין בית החולים הלל

יפה לכביש 65. היא נרכשה בשנת 1957 תמורת 6 מיליון שקל והושקעו בה עלויות תכנון נוספות של 8 מיליון שקל, כך שהיא רשומה כיום בספרים לפי 14 מיליון שקל. פרסומים מהשנים האחרונות, גורסים שפיתוח הקרקע התעכב בשל התנגדות ארגונים ירוקים ובשל חשש מפליטת אפר מתחנת אורות

רבין. מכיוון שהוכרז, ששריפת הפחם בתחנת הכוח אורות רבין, תוחלף בגז טבעי עד 2025, אנו מעריכים כי יהיה ניתן לפתח את הפרויקט, מבלי לחכות 60 שנה נוספות. זכויות החברה כוללות 1,903 יח"ד ובנוסף זכויות לייעוד תעסוקה ודיור מוגן. מקום רביעי: קרקע בירושלים,

בקרית יובל, עליה פועל מרכז קהילתי טיילר. הקרקע נרכשה ב 1998 תמורת 17 מיליון שקל, אך רשומה בספרים לפי 21 מיליון שקל בשל עלויות תכנון שונות. פיתוח הקרקע נתקל בהסתייגויות רבות, בשל הצורך לפנות את המרכז הקהילתי. באפריל השנה התפרסם, שעיריית ירושלים ושיכון ובינוי,

הגיעו להבנות לפיהן שיכון ובינוי תוותר על זכויותיה בקרקע ותקבל בתמורה זכויות בניה ל 1,500 יח"ד. הזכויות האלו יופנו לקרקע אחרת שלה בירושלים, הנקראת גבעת המטוס, שנרכשה ב 1994 בעלות אפסית, ועליה יש כרגע תוכנית מאושרת ל 300 יח"ד. מנכ"ל שיכון ובינוי תמיר כהן צוטט,

ששיכון ובינוי הייתה מוכנה לוותר על הקרקע, בגלל שצפוי לה רווח של מיליארד שקל בגבעת המטוס. מקום שלישי: חניון בת"א ברחוב דובנוב פינת שאול המלך (המוכר כחניון של הלונדון מיניסטור). הקרקע נרכשה ב 1979 ושוויה בספרים 11 מיליון שקל. לפי תוכנית המתאר

של תל אביב תא5000 ניתן לקדם מגדל של 40 קומות על שטח זה. מקום שני: 50% ממתחם השומרון, הידוע לכול בשם התחנה המרכזית הישנה של ת"א. מדובר בקרקע שנרכשה ב 2015 תמורת 217 מיליון שקל, אך בשל עלויות תכנון שונות, רשומה כיום בספרים לפי 270 מיליון שקל.

בכל המתחם צפויות להיות 900 יח"ד ו 54,000 מ"ר מסחרי, כאשר הפרויקט זוכה לתמיכה משמעותית מעיריית ת"א. שכיח שבפרויקטים גדולים, העיריה מערימה קשיים שונים ואילו כאן, העירייה דוחפת את הפרויקט, בניסיון לשקם את האזור שסבל שנים רבות מהזנחה, למרות המיקום האטרקטיבי שלו.

שיכון ובינוי לצורך הדוחות, נוהגת לטפל לרשום את נכסיה במאזן במחירי עלות. גישת החברה בנכס זה, זה בולטת מתמיד, מאחר שיש לה שותף עם זכויות זהות, אשר בעצמו חברה בורסאית, זוהי חברת לוינשטיין, האחרונה נוקשטת בגישה חשבונאית שונה ומשערכת את נכסיה באופן שוטף, המחצית

שאצלה מופיעה בשווי של 750 מיליון שקל. ובמקום הראשון: קרקע ברמת אפעל, אשר שנרכשה בשנת 1963 בלירות. הקרקע הופחתה כבר לאפס, אך עלויות התכנון הצטברו לסכום של 16 מיליון שקל. לחברה יש זכויות בקרקע ל 2,405 יח"ד. תחת ההנחה שעלות בנייה ליחידה תהיה

סביב ה 700,000 שקל ליחידה, מדובר ביהלום שבכתר. בהלה מחזורית בחודשים האחרונים ראינו את אגרות החוב של החברה נופלות והתשואה לפדיון עולה משמעותית.

להרחבה: מחשבון:

כמה באמת תרוויחו על אג״ח? כך מחשבים תשואה לפדיון ההסבר הישיר לבהלה הנוכחית הוא הפחתת אופק הדירוג מיציב לשלילי (השארת הדירוג עצמו על כנו A ), יחד

עם פיחות קיצוני במטבע הניגרי, המשפיע על פעילותה בניגריה . הבהלה מזכירה לנו את אירועי 2018 בחברה, עם התפוצצות פרשת השוחד במזרח אפריקה ודרום אמריקה. אגרות החוב של חברה מנהגות בקיצוניות מיוחדת גם באירועי מאקרו כלליים כמו מגפת הקורונה. ההסבר להתנהגות התנודתית,

מובן בבסיסו וקשור לרמת המינוף הגבוהה יחסית, הנהוגה בחברה. עם זאת, כמו ברוב המקרים, הפאניקה מוגזמת, נוצר תהליך "אובר-שוטינג", אותו ניתן לנצל. אז כמה מילים על החוב הגדול לשיכון ובינוי חוב ברוטו של 15 מיליארד שקל, המורכב מ-11 מיליארד

חוב לבנקים ועוד 4 מיליארד שקל חוב דרך חמש סדרות האג"ח. זה אמנם נשמע הרבה, אך יש משמעות לחלוקת החוב. ראשית, יש 3.3 מיליארד שקל מזומנים ופיקדונות מוגבלים (שנועדים להחזרי החובות), כך שהחוב נטו נמוך יותר ועומד על 11.7 מיליארד. 4.5 מיליארד שקל מהחוב נמצאים בפעילות

ייזום נדל"ן של שיכון ובינוי נדל"ן. מדובר בחוב של פרויקטים בהקמה (אשראי בחשבונות ליווי), אשר פוחתים עם התקדמות בניית הפרויקט. 2.1 מיליארד שקל נמצא בחברת הבת שיכון ובינוי אנרגיה, אשר נסחרת בעצמה ומוחזקת 76% ע"י שיכון ובינוי האם. מדובר בחברה עצמאית, בשווי של

כ-2.8 מיליארד שקל, הנסחרת בעצמה במדד ת"א 125. תיאורטית, בתסריט בלהות, שיכון ובינוי תוכל להתמודד עם החוב הזה באמצעות דילול (הנפקות הון) ולכן החוב הזה לא באמת רובץ עליה. תהליך מימושים כאמור, הטריגר המיידי לבהלה, היה הודעת חברות הדירוג על

שינוי תחזית הדירוג, בשל גידול במדדי מינוף. שיכון ובינוי מצידה כבר מזמן מבצעת מימושים במטרה להפחית את המינוף ולנטרל את איום הפחתת הדירוג. החברה הודיעה בפברואר השנה, על מכירת חלקה (50%) במתקן ההתפלה בחדרה תמורת 200-220 מיליון שקל. באפריל השנה, הודיעה החברה על

מכירת חלקה 21.6% בכביש אגרה בטקסס ( SH-288 ) תמורת 425 מיל' דולר. החברה תרשום רווח של 900 מיליון עד מיליארד שקל ותזרים של 1.15-1.25 מיליארד שקל. מימוש זה הנכלל במגזר תשתיות בניה בארה"ב, מהווה דוגמא קלאסית לקושי של האנליסטים לעכל את החברה.

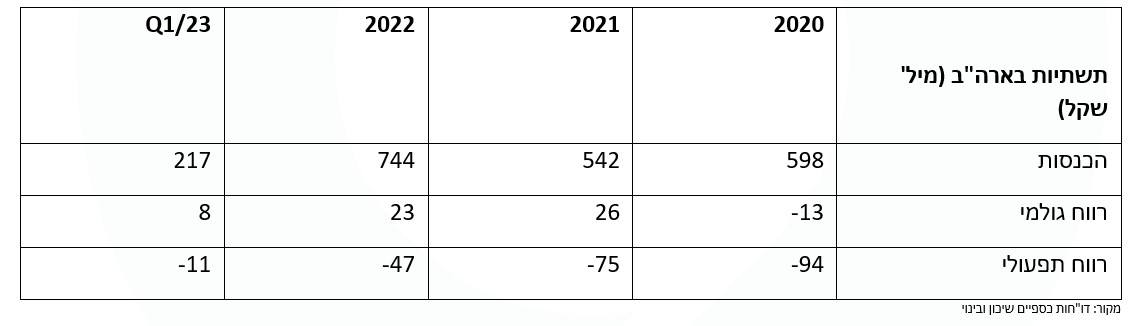

בטבלה הבאה ניתן לראות את תוצאות המגזר ולחשוב בטעות שמדובר בפעילות הפסדית:  border-style: solid; margin-left: 2px; margin-right: 2px;" title="דוחות שיכון ובינוי" /> המספרים, כביכול, מספרים על פעילות הפסדית, זאת מאחר שאופי הפעילות מורכב מהשקעה גדולה בהתחלה לצורך בניית הנכס המניב (כביש אגרה), ולאחר מכן תזרים שנמשך שנים רבות. עם זאת,

border-style: solid; margin-left: 2px; margin-right: 2px;" title="דוחות שיכון ובינוי" /> המספרים, כביכול, מספרים על פעילות הפסדית, זאת מאחר שאופי הפעילות מורכב מהשקעה גדולה בהתחלה לצורך בניית הנכס המניב (כביש אגרה), ולאחר מכן תזרים שנמשך שנים רבות. עם זאת,

מימוש כמו זה שדווח השנה, מוכיח שמאחורי המספרים המצביעים על הפסד תפעולי, יש פוטנציאל אדיר. לסיכום פרופיל סיכון הפעילות של שיכון ובינוי הוא לא נמוך. לחברה חשיפה למטבעות פינתיים ולמדינות עולם שלישי. ראוי שמשקיעים ידרשו פרמיית סיכון נאותה מעל

האג"ח הממשלתי. עם זאת, הפאניקה המוגזמת האוחזת במשקיעים פעם בשנה-שנתיים בשל אירוע כזה או אחר, יוצרת הזדמנויות השקעה למי שמכיר גם את חוזקותיה. האפשרות של החברה לשלוף מהשרוול מימוש של 425 מיליון דולר בטקסס או 400 מיליון שקל ממכירות 8% משיכון ובינוי נדל"ן, הופכת

אותה לגמישה הרבה יותר ממה שמצופה מנושאת מטוסים. לדעתנו, יש לקחת את הדברים בפרופורציות, בזמן שהפיחות בשער הניירה, צפוי להסב נזק להון העצמי של כ-200 מיליון שקל, הרי שכל אחד מיהלומי הנדל"ן שציינו, יכול להכניס מיידית סכום כפול. הכותב הוא שותף מנהל בבית ההשקעות

- 9.dw 23/07/2023 12:32הגב לתגובה זויחד עם זאת כנושה פוטנציאלי נראה לי לא הגיוני שהדירוג של שיכון ובינוי גבוה מזה של דלק. היקף החוב של שיכון ובינוי הוא מטורף, וכמו בגיבוי די סביר שהבנקים לוחצים על הפירמה לצמצם במהירות את החשיפה המסוכנת, עוד לפני האגחים. אם תהיינה בעיות? ברררר, המניה תשחט. אין מצב, פשוט אין מצב, ששיכון מקבלת דירוג יותר גבוה מדלק קבוצה. בדלק אני ישן כמו תינוק. בשיכון צריך לדאוג.

- 8.נכסים נחבאים 09/07/2023 18:52הגב לתגובה זוולא אתפלא אם יש לו עוד קרקעות ונכסים שטרם נחשפו

- 7.מה עוד מתחבא שם? (ל"ת)אבי 09/07/2023 12:56הגב לתגובה זו

- 6.אני מהכתבה מבין מהאג"ח מעניין (ל"ת)בניהו 09/07/2023 12:43הגב לתגובה זו

- dw 23/07/2023 12:36הגב לתגובה זולדעתי מידרוג מפרגנים לשיכון וזה לא הגיוני שהדירוג ששיכון מקבלת גבוה מזה של דלק קבוצה. דלק צמצמה דרמטית את המינוף שלה ונהנית משתי בנות המרוויחות פשוט פנטסטי. לשיכון יש חוב מטורף של 11 מיליארד שקל ועם שוק שבו הריבית עלתה. לכן הייתי נזהר לפני שקונה אגח שיכון כל עוד הדירוג מפרגן מדי. אחרי שירד והאגחים יחטפו אולי זה יהיה מעניין. אולי. 11 מיליארד שקל חוב! איך נושים יפטרו בביצה התל אביבית הקטנה מחוב בכאלה היקפים??? לא רק אני אלא גם מידרוג מודאגים, אבל כרגע עדיין בקטנה. 11 מיליארד שקל! בררר

- 5.נחשון אילת 09/07/2023 12:41הגב לתגובה זולחב יש במיקום מעולה 10 דונם שהופשר לאחרונה לבנייה

- 4.זולל 09/07/2023 11:55הגב לתגובה זושלפני חמש או שש שנים. מאז ומתמיד ניגריה השפיע על המאזנים לטובה ולרעה. הבעלים הנוכחיים של החברה הרפתקנים יותר מגברת אריסון הקודמת

- 3.שכחת 2.2 יארד קרקע להשכרה בשדה דב שנקנו במחירי שיא (ל"ת)ארמדיל 09/07/2023 11:47הגב לתגובה זו

- dw 23/07/2023 12:37הגב לתגובה זואת חלק מהדירות צריך להשכיר, ועוד בהנחה! וזה אחרי שהריבית עלתה. פסיכי. מי המשוגע שירצה להיכנס לפרויקט כושל כזה??? ויש להם חוב בהיקף מטורף של 11 מיליארד שקל. איך יחזירו אותו?

- 2.גורן 09/07/2023 09:42הגב לתגובה זוהחברה להחזיר חובות לבנקים ולמחזיקי אג"ח?

- חני 09/07/2023 13:13הגב לתגובה זולחברה יש המון נכסים לא מתומחרים (במחירי עלות היסטורים) שהיא יכולה למכור ולממש ולייצר תזרים.

- dw 23/07/2023 12:40גם חיים כצמן אומר שהוא ימכור נכסים במיליארדים. אז אמר. השוק בינתיים חשדן ולכן האגחים של ג'י סיטי בחד ספרתי גבוה, צמוד. האגחים של שיכון עדיין לא ירדו לרמות האלה. כדי להרגיע את הנושים בהיקף מטורף של 11 מיליארד שקל צריך להביא אקזיטים ולא סיפורים.

- 1.גם בגלל פרצוף מס ונאחס ביבי הכל חורבן בגללו (ל"ת)המניה ירדה 09/07/2023 09:27הגב לתגובה זו