אחרי השנה החזקה: מניות הבנקים עדיין אטרקטיביות?

אחרי שזינקו ב-60% בשנה האחרונה, יש מי שסבורים כי למניות הבנקים נותר אפסייד; על מה כדאי להסתכל בדוחות הקרובים ומדוע העובדה שמניות הבנקים נסחרות במכפיל הון גבוה לא מעידה בהכרח על מידת האטרקטיביות שלהן?

מניות הבנקים זינקו בשנה האחרונה בכ-60% והיו לאחת ההשקעות הטובות ביותר בעת האחרונה. עם זאת, גם כעת לאחר שכל הבנקים עברו להיסחר במכפיל של יותר מ-1 על ההון, יש מי שסבורים כי המניות של הבנקים נותרו אטרקטיביות ביחס לאלטרנטיבות בשווקים אחרים, ולסקטורים שונים בבורסה המקומית. אחד מאותם גופים הוא בית ההשקעות אי.בי.אי, שמעריך כי למרות העליות עדיין נותר אפסייד בסקטור וגם החזרה בעתיד לסביבות ריבית ואינפלציה נורמליות תותיר את הבנקים עם "תשואה מרשימה מאוד להון אשר מצדיקה מכפילי הון גבוהים מהרמות בהן הם נסחרים כיום".

על רקע עליות של 56% במדד הבנקים ב-12 החודשים האחרונים מדד הבנקים נסחר במכפיל הון של 1.18X - גבוה מאוד היסטורית (נציין כי המכפיל מתייחס להון של הרבעון השלישי ולא מביא בחשבון את צבירת הרווח עד למועד המדידה) ורחוק מהקונספציה שבנק צריך להיסחר במכפיל 1 על ההון. עם זאת, לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות, סבור כי לא נכון להסתכל על התמחור בפרספקטיבה צרה של מכפיל ההון בלבד ועל מנת לקבל תמונה חדה יותר, נכון יהיה לשקלל במשוואה את התשואה להון שמציגה המערכת ובכך לקבל את התשואה על ההשקעה הגלומה כעת בתמחור. בבית ההשקעות סבורים כי יש להסתכל על התשואה להון LTM מחולקת במכפיל ההון הנוכחי בסקטור הבנקים בשווקים שונים בעולם, ממנה ניתן להסיק שעל אף שהאטרקטיביות היחסית של סקטור הבנקים בישראל ירדה בתקופה האחרונה, עדיין מדובר ברמות תשואה על ההשקעה גבוהות בראייה היסטורית. עם זאת, חשוב להדגיש שהנתון אינו מביא בחשבון את פוטנציאל התשואה העתידית ואת עודפי ההון שהגלומים במערכת הבנקאות הישראלית וכמובן שאינה משקללת את רמות הסיכון בין השווקים השונים.

התשואה להון/מכפיל ההון בסקטור הבנקים בהשוואה עולמית

קרדיט: סקירת IBI

איך ישפיע המדד על ביצועי הבנקים?

הרווח המימוני של המערכת הבנקאית מושפע במידה רבה מהשינויים במדד המחירים לצרכן וזאת בעקבות החשיפה המדדית של כל בנק המושפעת מאסטרטגיית חשיפה ומתמהיל האשראי והפיקדונות בתיק. לזינוק באינפלציה בשנים 2022-2023, הייתה תרומה משמעותית לרווחיות של המערכת הבנקאית בשנים הללו ובנוסף, היא גם ייצרה "זנב ארוך" הנובע באופן טבעי מהעלייה בקרן ההלוואות הצמודות למדד. נציין כי חלק מהחשיפה המדדית של הבנקים מקוזזת באמצעות נגזרים בגין היתרות המאזניות. המדד הרלוונטי להכנסות המימון הרבעוניות של בנקים הוא המדד "בגין". כלומר לרבעון הרביעי רלוונטי המדד לחודשים ספטמבר, אוקטובר ונובמבר.

- מנצחי הבינה המלאכותית מגיעים מוול סטריט: גולדמן זאקס וג'יי.פי מורגן קוצרים את הפירות

- ג'יי.פי מורגן ובנק אוף אמריקה הכו את התחזיות: זינוק ברווח וגאות במסחר

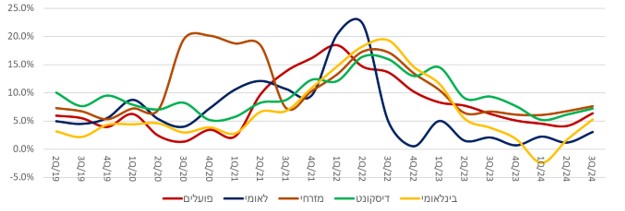

היסטורית, הבנקים בעלי החשיפה הגבוהה יותר למדד הם בנק מזרחי, בנק לאומי והבנק הבינלאומי אשר הציגו בשלוש השנים האחרונות את התוצאות הגבוהות במערכת. נכון לסוף הרבעון השלישי של שנת 2024, הרגישות של המערכת לשינויים במדד (קרי השפעת השינוי במדד על התשואה להון) קטנה לעומת הרבעון המקביל.

- גילת: הזמנות של מעל 20 מיליון דולר

- האסטרטג הראשי שבטוח: "הסקטורים המועדפים ל-3 החודשים הקרובים: ביטוח, בינוי וקלינטק"

הרבעון הרביעי של שנת 2024 התאפיין במדדים נמוכים יותר משנים קודמות כשהמדד עמד על -0.1%. המשמעות היא, שבתוצאות הרבעון אנו צפויים לראות השפעה שלילית של מדד המחירים על התוצאות של הבנקים, מנגד, על פי המדד לחודש דצמבר והציפיות למדד ינואר ופברואר אנו מעריכים כי המדד לרבעון הראשון של 2025 יסתכם לכ-0.6%, וזאת לעומת 0.3% ברבעון הראשון של שנת 2024. בתוצאות הרבעון הרביעי לשנת 2024 אנו צפויים לחזות בצמצום פערים בתשואה להון בין דיסקונט ופועלים (בנטרול ההוצאה בגין תוכנית הפרישה) לבין שלושת הבנקים האחרים בהם המדד השלילי והחשיפה הגבוהה למדד "יפגעו" יותר. להערכתם, ביחס לרבעון עם מדד שלילי, התשואה להון ברמת המערכת תמשיך להיות גבוהה ברבעון הרביעי ותעמוד על כ-14.5% (בנטרול תוכנית הפרישה בפועלים) וברבעון הראשון של השנה הצפי הוא לפתיחה מחודשת של הפערים בין הבנקים בעלי החשיפה הגבוהה יותר לאלו שפחות חשופים למדד.

תוצאות הרבעון השלישי

ברבעון השלישי כל הבנקים במערכת הציגו תשואה דו ספרתית על ההון, כשהבנק הבינלאומי ובנק מזרחי הציגו את התשואה להון הגבוהה ביותר – 19.4% ו- 19%, לאומי המשיך גם כן להציג תשואה להון גבוהה עם 15.5%, דיסקונט הפתיע לטובה עם 14.9% ובנק הפועלים הציג את התשואה להון הנמוכה בסקטור (13.6%) אשר הוסברה במכירת חלק מתיק האג"ח הזמין למכירה בהפסד לטובת הארכת מח"מ. הגידול בתיקי האשראי של הבנקים מתוך סקירת IBI

הגידול בתיקי האשראי של הבנקים מתוך סקירת IBI

המדד הגבוה ברבעון שעמד על 1.6%, משך כלפי מעלה את התוצאות של הבנקים, בעיקר את אלו של בנק לאומי ובנק מזרחי בהם ההשפעה על הכנסות הריבית ברבעון עמדה על 670 ו-439 מיליון שקל בהתאמה, או במונחי תשואה להון המדד תרם לשני הבנקים 2.9% ו-3.8% בהתאמה.

ההוצאות להפסדי אשראי עלו ברבעון והסתכמו ב-0.28% מתיק האשראי לציבור. העלייה מיוחסת לשמרנות של הבנקים בעקבות התגברות הלחימה בצפון ברבעון ולצמיחה בתיקי האשראי. שווה לציין, כי במקביל לעלייה בהפרשה הקולקטיבית שהייתה החלק הארי מסך ההוצאה, בכל הבנקים נרשמו ריקבריס כתוצאה מגבייה של חובות אבודים בהלוואות ספציפיות. את שיעור ההוצאה הגבוה ביותר ברבעון השלישי רשם בנק דיסקונט עם 0.39% מסך האשראי כשגם בנק הפועלים רשם גידול בהוצאה ל-0.37%. סך ההפרשה המאזנית בכלל המערכת עומדת על כ-1.44% מסך האשראי רמה גבוהה היסטורית שמספקת שולי בטחון משמעותיים. אנו מעריכים כי רמת הוצאות ברמה של 0.3%-0.2% מתיק האשראי היא רמה מייצגת לשנה הבאה וזאת על אף כריות הביטחון שהבנקים צברו ברבעונים האחרונים.

מתוך סקירת IBI

מתוך סקירת IBI

הרווח הנקי של הבנקים עלה בכ-27% מול הרבעון המקביל וירד בכ-3% ביחס לרבעון הקודם. ברקע, ברבעון המקביל נרשמו לראשונה ההשפעות של פתיחת המלחמה שהתבטאו בהוצאות גבוהות להפסדי אשראי וכי הרבעון הנוכחי הושפע מעלייה משמעותית במדד. מנגד, אל מול הרבעון המקביל הבנקים שילמו מס בשיעור גבוה יותר בכ-3%.

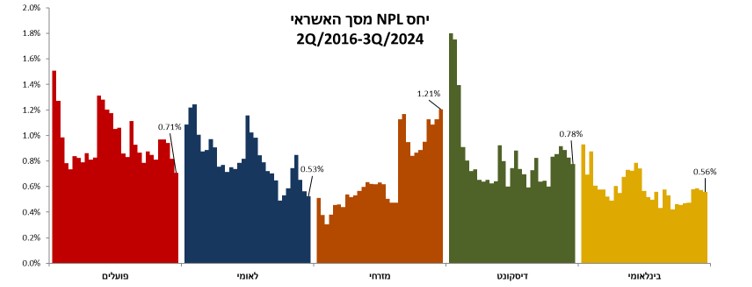

במקביל לעלייה בשיעור ההפרשה נרשמה גם ירידה ביחס ה-NPL (חובות בפיגור) מתוך האשראי המעיד על חוסן התיק בתקופה המאתגרת. הבנק היחיד שרשם עליה ב-NPL היה בנק מזרחי, העליה מיוחסת לפי IBI לתמהיל האשראי המוטה משכנתאות בתיק של הבנק.

מתוך סקירת IBI

מתוך סקירת IBI

סך הדיבידנדים בשילוב הרכישה החוזרת הסתכמו לכ-2.95 מיליארד שקל. היקף הדיבידנדים בתוספת רכישה חוזרת של מניות ברבעון השלישי עמד ברמת המערכת על כ-40%. אלמלא המדיניות הזהירה של בנק ישראל, כל הבנקים היו מחלקים רווחים בשיעור גבוה יותר נוכח עודפי ההון שנצברו והרווחים המשמעותיים שהם מצליחים לייצר בתקופה הנוכחית. מה שמפנה זרקור לשאלה הגדולה בסקטור – מתי יאפשר בנק ישראל לבנקים להשיל את עודפי ההון ולחלק רווחים בהיקפים משמעותיים יותר.

הצמיחה הגבוהה בהיקפי האשראי ברבעון הביאה את הבנקים להציג ירידה קלה ביחס הלימות ההון ביחס לרבעון הקודם שהסתכם לרמה של 11.42%, היחס הגבוה רק ממחיש את איכות התוצאות של המערכת הבנקאית בסביבה הנוכחית ואלמלא עודפי ההון המשמעותיים כל כך ושיעור המס הגבוה היינו מקבלים תוצאות חריגות באיכותן. סך עודפי ההון של המערכת הבנקאית מעל הדרישות הרגולטוריות עומד על כ-26.2 מיליארד שקל לפני חלוקת הדיבידנד של הרבעון.

- 3.חבל שלא קשרת בסוף את כל הקצוות להשוואה בין החמישה אני עם תואר שני בכלכלה לא מצליח לקבל שורה תחתונה (ל"ת)מחקר מעולה 27/01/2025 16:23הגב לתגובה זו

- 2.מספיק 27/01/2025 14:18הגב לתגובה זואיך משלמים 60 דולר עמלת מטח על העברות בין בנקים על פחות מ5000 דולרשוד

- 1.אולי עם ירדו ב 50% אשקול אם לקנות (ל"ת)ברוקר 27/01/2025 13:35הגב לתגובה זו