אחרי הירידות – האם חברות הנדל"ן למגורים עדיין זולות, ולמה לא כולן באמת נסחרות במכפיל חד ספרתי

מתחילת השנה משקיעי ענף ייזום הנדל"ן לצורכי מגורים לא רוו נחת, בלשון המעטה. מדד ת"א בנייה ירד מתחילת השנה בכ-18% תוך כדי שהוא הופך ל-"סמן הימני" של הירידות בבורסת תל אביב.

היום בשעה 19:00 מפגש שוק הון על ניתוח דוחות כספיים

היו חברות שירדו יותר והיו חברות שירדו פחות, אך בסך הכל כל מניות הענף נפגעו; הסיבה לירידות נובעת בהעלאות ריבית שבוצעו בישראל ובעולם, דבר שיצר שתי נגזרות, לא בהכרח בסדר החשיבות הזה: 1. פגיעה בתמחורים של חברות בענף ההייטק. עובדים רבים שקיבלו אופציות בחברות, בין אם סחירות ובין אם לאו – ולעיתים נטלו משכנתא על בסיס ההנחה שימירו אותן למניות וימכרו, נשארו לאחר הירידות במניות ההייטק לעיתים רבות ללא כל שווי לאותן האופציות מבחינת כדאיות של מימוש מיידי. בנוסף, ישנו צפי גם לירידה או לפחות האטה בעליית המשכורות בענף בעקבות קושי בגיוסים של חלק מהחברות.

הדברים האלו גורמים לירידה בתיאבון ואף למכירת דירות מאותו הפלח באוכלוסייה, פלח שאולי נהוג להתייחס אליו כאחוז קטן ומזערי מסך האוכלוסייה, אך על פי נתוני הלמ"ס לשנת 2021 עומד מספר המועסקים בענף על כ-11.1% מסך כל המועסקים. אז נכון – לא לכולם יש אופציות. ונכון – לא כולם מיליונרים. אבל האטה בקצב גיוסי הכספים בענף עלולה להשפיע עליהם – איך שלא נסתכל על הסיפור.

2. העלאת הריבית, שגם גרמה לירידה בתמחור להייטק עלולה גם לגרום לירידה בשווי הנכסים. אם הריבית במשק, חסרת הסיכון היא 0%, יכול להיות שארצה לקנות נכס מסויים שמניב לי 3% תשואה עם X סיכון. אבל אם הריבית חסרת סיכון עומדת על כ-3% (הגזמה ביחס לריבית בנק ישראל העומדת כיום על כ-0.75%) – אז מן הסתם אעדיף שלא לרכוש את הנכס.

האם המחירים דווקא יעלו?

בכל מקרה – מנגד יש הטוענים שהמצב בשטח, מבחינת מחירי ומכירות הדירות שונה לחלוטין ממה שמצטייר מבעד למסכי הבורסה ודווקא המחירים צפויים להמשיך ולעלות השנה.

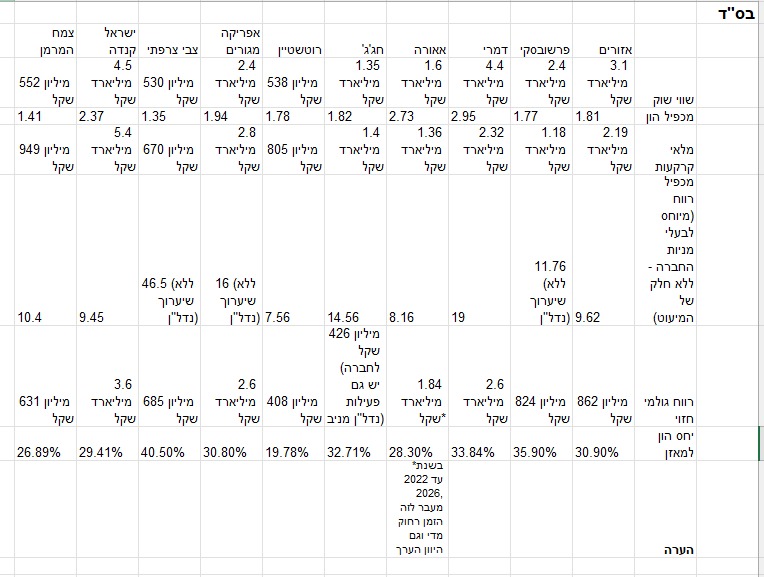

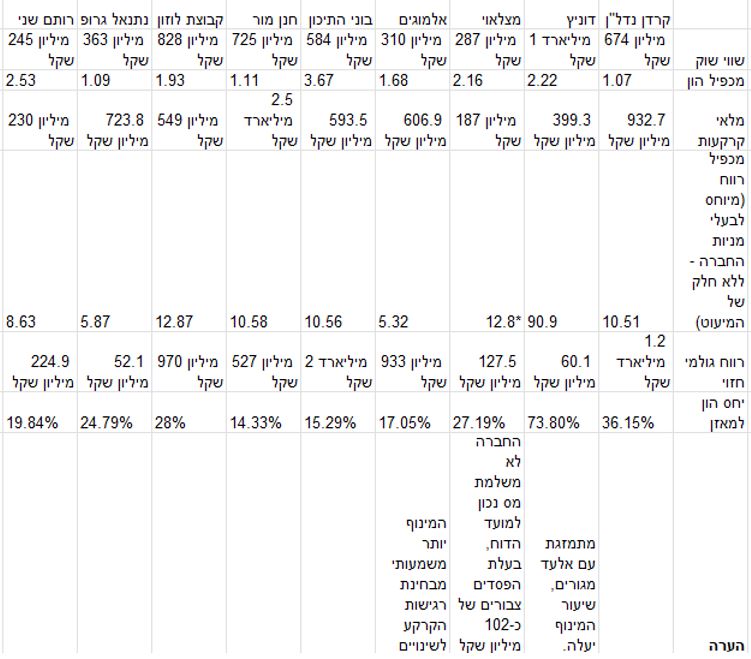

אך חשוב לזכור, שלא כל חברת ייזום נדל"ן למגורים דומה לשאר החברות. יש בין החברות הבדלים; בין אם מבחינת מכפיל ההון, מבחינת מכפיל הרווח ובין אם מבחינת שיעור המינוף – שככל שהוא יותר גבוה מעיד על איתנות פיננסית חלשה יותר. יש גם הבדלים מבחינת תמהיל הנכסים – נכס באיזור חיפה נניח בדרך כלל יהיה מושפע יותר מתנודות מחירים בשוק מאשר נכס נניח בצפון תל אביב.

הסיבה היא, שבנכסים באיזור הפריפריה החברתית, מרכיב הקרקע בדירה הוא נמוך יותר מסך המחיר. כלומר אם מחיר הדירה הוא 1,000,000 שקל, עלות הבנייה של דירה היא נניח 500,000 שקל ומרכיב הקרקע הוא 500,000 שקל – ובדירה בתל אביב המחיר יהיה נניח 3,000,000 שקל – 500,000 שקל בנייה ו-2,500,000 שקל מרכיב הקרקע; ירידה של כ-10% במחיר המכירה, בהנחה שאין שינוי בעלות הבנייה תפגע הרבה יותר בחברה בעלת הקרקע של הדירה עם המחיר הנמוך יותר.

האם באמת מניות הנדל"ן למגורים הגיעו למכפיל חד ספרתי?

בשוק נשמעת רבות גם הטענה ש-"חברות הנדל"ן למגורים הגיעו כבר לתמחור לא הגיוני, מכפילי הרווח חד ספרתיים". מדובר בטענה, שלעניות דעתנו אינה מדויקת. מעבר לכך שמכפיל רווח בהתבסס על שנה אחת בחברות ייזום נדל"ן למגורים לא תמיד מייצג, שכן ההכנסות של החברות אינן תמיד יציבות – זה יכול להיות בגלל שהפרוייקט היה בשיעור השלמה גבוה וכעת נמכרו כמות משמעותית של דירות (ואז ההכרה היא מיידית, במחיר המכירה של הדירה כפול שיעור ההשלמה) וזה יכול להיות כי מדובר בפרוייקט גדול שהחברה עכשיו מבצעת ולאחריו אין לה עוד איזה "פרוייקט דגל" בקנה.

- יעקב פיננסים: הרווח הנקי ברבעון עלה ב-13.8% ל-24.1 מיליון שקל

- סנדיסק עקפה את הציפיות - למשקיעים זה לא הספיק

מעבר לכך, מבדיקה שעשינו חברות רבות בעלות המכפילים הדו ספרתיים, קיבלו אותם כתוצאה משיערוך ובעיקר ממכירה חד פעמית של קרקע / נכס לחברה אחרת. כאשר חברה עושה דבר שכזה, ברור שהוא לא מייצג. הרי זו בדרך כלל קרקע שהחברה מחזיקה שנים, לעיתים עשורים במחיר עלות (מחיר עלות שכן התכנון הוא "להקים על גבה מלאי") – ועכשיו היא רושמת בפעם אחת את הרווח המצטבר. לכן, אנחנו נטרלנו בניתוח שלנו את רווחי השיערוך וגם את השפעות המס בגינן ובעצם הוצאנו אותם מהמשוואה של הדוח.

מנגד, הוספנו לטבלה נתון שלטעמנו הוא מאוד חשוב: את הרווח הגולמי הצפוי, פחות הרווח הגולמי שכבר הוכר. כלומר בעצם הוספנו את הרווח העתידי הצפוי מפרויקטים שבבנייה או בשלב תיכנוני מתקדם, בהתאם למה שכתבו הנהלות החברה. מדובר כמובן במדד שהוא פלואידי קמעה, שכן במידה מה הוא תלוי בבחירת ההנהלה אילו פרוייקטים להחשיב בשלב מתקדם ולהכניס לרווח הצפוי ואלו לא, אך להערכתנו מדובר בפרמטר שאין לבטלו על הסף.

מצורפת טבלת סיכום על כל חברות הסקטור:

הכותב הוא מנכ"ל חברת פיינאל קפיטל

אין בנכתב המלצה לפעול בניירות ערך, כל העושה זאת עושה על דעתו בלבד ואין בית ההשקעות ו/או עובדיו אחראים לאי אלו פעולות במסחר שיבוצעו בעקבות המאמר.

- נווה עמל: 2.46 מיליון לשלושה חדרים, ומחיר למ"ר יורד ב-6%

- מחירי הדירות בפתח תקווה, רמת גן וגבעתיים - עסקאות נדל"ן ומגמת המחירים בשכונות מרכזיות

יובהר כי פיינאל קפיטל נותנת שירותים לחלק מהחברות המצוינות בטבלה והיא עלולה להחזיק מעת לעת בניירות הערך של החברות המצויינות מעלה

- 7.אשל 02/06/2022 08:10הגב לתגובה זודעתי, צריכה לקום וועדה שתבדוק אם קיימות השקעות לא לגיטימיות מקופת המדינה . נראה מוזר הסיפור עם ההשקעות שהתאדו בסין. צריכים לבדוק מי נתן את ההוראה ומי מייעץ .

- 6.יש טעויות בכתבה (ל"ת)פלוני 02/06/2022 06:14הגב לתגובה זו

- 5.גלעד 01/06/2022 18:00הגב לתגובה זולא מבין מה המסקנה פה ?

- 4.יופי של כתבה מחכה לעוד כמותה (ל"ת)אלירן השודד 01/06/2022 17:43הגב לתגובה זו

- 3.שמעוני 01/06/2022 17:14הגב לתגובה זומה שאני אוהב בתאורים שלכם זאת המילה , האם , אז לענות לכם בהתאם , כנאמר אם לסבתא הי גלגלים גם היא היתה נוסעת

- 2.מסכים עם הניתוח באופן כללי (ל"ת)01/06/2022 16:09הגב לתגובה זו

- יוניי 02/06/2022 06:14הגב לתגובה זוהכתב לא מבין בנדלן לצערי

- 1.יובב 01/06/2022 15:42הגב לתגובה זושיקנו את הקרקע ב150 אלף לדירה ! למה הם קונים בחצי מיליון (כי הם יודעים שבחוץ יש מלא ם שישלמו כל מחיר) ולכן ברגע שהקונים לא יקנו ,גם יחלקו אדמות חינם רק כדי שימשיכו לבנות לאוכלוסיה ואז דירה תעלה 500 אלף ל100 מטר

- mchtv 01/06/2022 18:24הגב לתגובה זוהמגרשים יתומחרו אחרת ! ולכן המחירים הם רק בגלל עידן הריבית האפסית ושאר המיסים על המוצרים האחרים .