הנדסה פיננסית בדוח של מלרן ולמה היא לא מיישמת את התקינה החשבונאית?

בהמשך לטור הקודם על ההוצאה שנעלמה מהדוחות של מלרן - כיצד יתכן ששיעור ההפרשה להפסדי אשראי בגין הלוואות בפיגור שבין 31 ל-180 יום, שסיכון האשראי שלהן עלה משמעותית, נמוך משיעור ההפרשה על הלוואות שאינן בפיגור

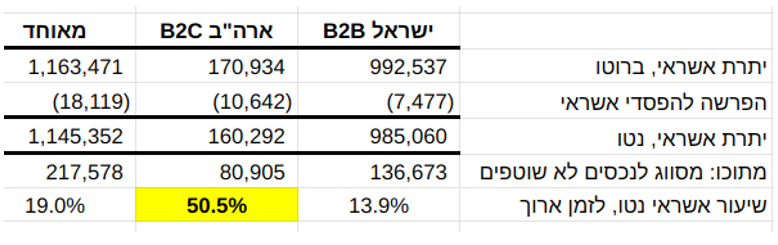

מאז דוח שנת 2021, מלרן מדווחת על תוצאותיה הכספיות בחתך של שני מגזרי פעילות. מגזר אחד כולל את הפעילות המסורתית: מתן הלוואות לעסקים קטנים ובינוניים בישראל. המגזר השני כולל את הפעילות של שתי חברות בת בפלורידה – "לוגאנו" ו"דרייב און" – שמלרן רכשה את השליטה בהן בנובמבר 2021.

לוגאנו, כמתואר בדוח שנת 2021, עוסקת "במתן אשראי חוץ בנקאי באמצעות רכישת תיקי הלוואות סאב-פריים לרכישת רכבים יד שנייה מסוכנויות רכב ("דילרים").

הרכבים הממומנים – "דגמים ישנים עם קילומטראז' גדול ביחס לרכבים חדשים" – משועבדים לטובת לוגאנו. "במקרה של אי פירעון ההלוואה (default), לוגאנו מממשת את הרכב באמצעות דרייב און המפעילה סוכנות רכב יד שנייה".

מלרן ממשיכה ומספרת כי "הלווה בדרך כלל משלם לסוכנות רכב מקדמה בשיעור שנע בין 5% ל-35% ממחיר המכירה של הרכב שמומן… יתרת מחיר הרכישה, כולל מיסים ועמלות שונות, ממומן על פני תקופה של עד 60 חודשים".

הודות למקדמה והודות לכך ש"לוגאנו רוכשת את הסכם ההלוואה בשיעורי הנחה הנעים בין 15% ל-20% מסכום ההלוואה", שווי המימוש של הרכב גבוה מיתרת ההלוואה בתחילת חיי ההלוואה.

אבל בנקודה זמן זו או אחרת בחיי ההלוואה, שווי הרכב צפוי לרדת אל מתחת ליתרת ההלוואה ("דגמים ישנים וקילומטראז' גבוה"). על כן, מלרן מצאה לנכון לכלול בדוח השנתי גורם סיכון, "ירידת מחירי רכבי יד שנייה", המזהיר כי "בעת אירוע כשל, החברה פועלת לעיקול של כלי הרכב ולמכירתם … [מהלך] שעלול להגדיל את ההוצאות להפסדי אשראי". הכוונה למקרה שבו רכב מעוקל ממומש במחיר הנמוך משמעותית מזה שצפתה מלרן כאשר חישבה קודם לכן את ההפרשה להפסדי אשראי.

מכיוון שמשך חיי ההלוואות בתיק האשראי של לוגאנו הינו עד 5 שנים, יישום כלל מדידה מרכזי ב-IFRS, כפי שהוא מתואר להלן בביאור המדיניות החשבונאית של מלרן, מהווה אתגר לא פשוט:

המונח הרשמי ב-IFRS למה שמלרן מכנה "הידרדרות משמעותית באיכות האשראי" הוא "עליה משמעותית בסיכון האשראי". זהו התרגום הרשמי של הביטוי "Significant Increase in Credit Risk". פרסומים מקצועיים של פירמות גלובליות לראיית חשבון ושל רגולטורים בארצות דוברות אנגלית מכנות את המונח החשוב הזה בראשי תיבות: SICR. הרשו לי לתרגם SICR לראשי התבות "עליה משמעותית בסיכון האשראי", כלומר: עמס"ר .

בהתאם ל-9 IFRS, עבור הלוואה שחלה בה עלייה משמעותית בסיכון האשראי מאז מועד רכישתה מהדילר, ההפרשה להפסדי אשראי צריכה לשקף ממוצע משוקלל של הפסדי אשראי הנובעים מכל אירועי הכשל האפשריים לאורך יתרת חיי ההלוואה (ההסתברויות להתרחשות הכשלים משמשים כמשקלים בחישוב הממוצכ המשוקלל).

להמחשה, נניח כי ב-1.1.22 לוגאנו רכשה מדילר הלוואה ל-60 חודשים סמוך ליום העמדתה לצרכן. ונניח שמלרן מעריכה כי ביום ה-30.6.22 היא במצב עמס"ר. לצורך חישוב ההפרשה בגין הלוואה זו (או קבוצת הלוואות במצב דומה) במאזן 30.6.22, מלרן תצטרך לחזות אירועי כשל אפשריים בארבע וחצי השנים של יתרת חיי ההלוואה, ועבור כל אחד מאירועי הכשל האפשריים לחזות את סכום ההפסד הנובע מאירוע הכשל, והוא תלוי כמובן בשווי הרכב החזוי סמוך לאחר האירוע.

קיימות מתודולגיות שמפשטות את המדידה המורכבת הזו, אבל בכל מקרה מדידת הפרשה להפסדי אשראי בגין חובות עמס"ר שמועד פירעונן בעוד בעוד 3, 4 או 5 שנים קשה לאין שיעור ממדידת ההפרשה בגין חובות בתיק האשראי הישראלי של מלרן, ש-86% מיתרתו נפרעת בתוך 12 חודשים לאחר מועד המאזן, והמח"מ הממוצע שלו עומד על כ-190 ימים בלבד( נכון ליום 31.12.21).

המשימה שלנו היום היא לבדוק האם וכיצד נענתה מלרן לאתגר מדידת ההפרשה להפסדי אשראי במגזר הצרכני למימון כלי רכב בארה"ב.

מלרן מצהירה בריש גלי כי אינה מודדת הפרשה בהתאם ל-IFRS

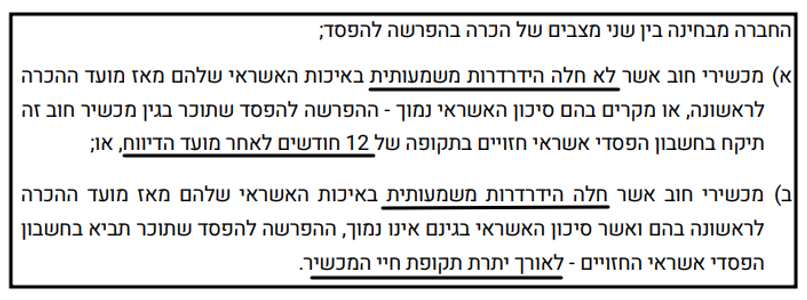

כאמור, בביאור המדיניות החשבונאית, בדוח שנת 2021, מצהירה מלרן כי בבואה למדוד הפרשה להפסדי אשראי בהתאם ל-IFRS, היא "מבחינה בין שני מצבים" שבהם יכולה להימצא הלוואה: מצב עמס"ר (שבו ההפרשה נמדדת על בסיס אירועי כשל אפשריים לאורך מלוא יתרת חיי ההלוואה) ומצב שאינו עמס"ר (שבו ההפרשה נמדדת על בסיס אירועי כשל אפשריים ב-12 החודשים הראשונים בלבד).

אבל, שומו שמיים, בביאור אחר באותו דוח כספי לשנת 2021, מלרן מצהירה, כי בעצם, בתכלס, היא לא עורכת את האבחנה הנ"ל ופשוט מניחה כי כל ההלוואת בתיק האשראי נמצאות במצב שאינו עמס"ר ומודדת לכולן את ההפרשה על בסיס אירועי כשל אפשריים ב-12 חודשים ראשונים בלבד:

"מאחר ורוב הנכסים הפיננסיים של החברה הינם אשראי ללקוחות שמועד הפירעון הינו במהלך 12 החודשים הקרובים העריכה החברה את הפסדי האשראי הצפויים [בכל תיק האשראי] משוקללים בהסתברות שיתרחשו ב-12 החודשים הקרובים…"

כלומר, מלרן אומרת כאן משהו כזה: אני לא הולכת לבזבז זמן יקר בזיהוי הלוואות במצב עמס"ר שמועד פירעונן הינו לאחר "12 החודשים הקרובים" מאחר והלוואות לזמן ארוך הן "מיעוט" בתיק האשראי שלי.

תסכימו איתי שזו הצהרה ברורה אודות אי יישום כלל מדידה בסיסי ב-IFRS. היא שקולה להצהרה מעין זו: "מאחר ורוב הרכוש הקבוע של החברה הוא ריהוט משרדי ושיפורים במושכר המופחתים על פני 7 שנים, החברה מפחיתה ציוד מחשבים, המהווה "מיעוט" בקרב הנכסים הקבועים" על פני 7 שנים, למרות שאורך חייו השימושי הוא רק 3 שנים.

רישיון לסטות מכלל מדידה שבליבת 9IFRS

למרבה ההפתעה, הצהרת רוב-מיעוט הנ"ל של מלרן כלולה בתשקיף ה-IPO שלה מדצמבר 2019. מכיוון שרשות ניירות ערך אישרה את התשקיף, ניתן לומר שהיא העניקה למלרן פטור מהחובה למדוד הפרשה להפסדי אשראי בהתאם ל-9IFRS עבור הלוואות המסווגים לרכוש הלא שוטף, כל עוד הן "מיעוט" בתיק האשראי. לעיל, המופיעה מאז התשקיף בכל דוח שנתי.

לעת עתה, נשאיר בגדר "צריך עיון" את השאלה האם רשות ניירות ערך הייתה מודעת לפטור שהיא מעניקה למלרן , ואם כן מדוע העניקה אותו ובאיזו סמכות.

כעת, ננסה לברר היא האם מלרן מנצלת במגזר הרכב בארה"ב את הרישיון שהעניקה לה רשות ני"ע ב-2019, לא ליישם את הוראות IFRS למדידת הפרשה בגין הלוואת לזמן ארוך.

אם נמצא שכן, אז זו תהיה חריגה מתנאי הרישיון, כי במגזר זה הלוואות שמועד פירעונן הינו מעל ומעבר ל-12 החודשים הקרובים אינן "מיעוט"; הם הרוב:

ובינתיים בקנדה, שבה ה-IFRS מיושם כהלכה

בבורסת טורונטו נסחרות מניותיה של Axis Auto Finance, העוסקת בדיוק במה שעוסקת חברת הבת החדשה של מלרן בארה"ב: העמדת/רכישת הלוואות סאב-פריים לרכבים והחזקתן עד לפדיון (או עד לעיקול הרכב המשועבד).

בטבלה הבאה מוצגים שישה נתונים, מתוך הדוח של Axis לרבעון המסתיים ב-31 במרץ 2022, ש-7IFRS דורש את גילויים:

הכותרת "שלב 2" מתייחסת להלוואות עמס"ר שאינן פגומות. הכותרת "שלב 3" מתייחסת להלוואות שהפכו לפגומות לאחר העמדתן או רכישתן והן בהכרח הלוואות עמס"ר.

ה-IFRS דורש מתן גילוי ליתרת הברוטו של כל הלוואות "שלב 2", בין אם הן לטווח קצר ובין אם הם לטווח ארוך. הוא גם דורש מתן גילוי ליתרת ההפרשה להפסדי אשראי בגינן. כנ"ל הוא דורש מתן גילוי להלוואות ב"שלב 3". כנ"ל הוא דורש מתן גילוי להלואות ב"שלב 1", שהן הלוואות שלא חלה עלייה משמעותית בסיכון האשראי שלהן מאז שהועמדו או שנרכשו, כלומר הלוואות שאינן עמס"ר.

הביטו בהבדל הדרמטי בין שיעור ההפרשה ב"שלב 1", 6% בלבד לבין שיעור ההפרשה ב"שלב 2", 36%. הקפיצה של פי 6 בשיעור ההפרשה אצל הלוואות שהפכו להיות הלוואות עמס"ר מיוחסת בעיקר להוראת ה-IFRS שפגשנו לעיל.

כלומר, הקפיצה מיוחסת לדרישת ה-IFRS כי הפרשה להפסדי אשראי בגין הלווואת עמס"ר תחושב על בסיס הפסדים הנובעים מארועי כשל אפשריים לכל אורך יתרת חיי ההלוואה (עד 7 שנים אצל Axis), ואילו הפרשה בגין הלוואות שאינו עמס"ר תחושב על בסיס הפסדים הנובעים מארועי כשל אפשריים ב-12 החודשים הקרובים בלבד.

מאותה סיבה, במגזר הרכב האמריקאי של מלרן, שבו משך חיי הלוואה הוא עד 5 שנים, ההבדל בין שיעור ההפרשה בגין הלוואות עמס"ר לבין שיעור ההפרשה בגין הלוואות שאינן עמס"ר צפוי להיות משמעותי – ככל ש במגזר זה מלרן מיישמת IFRS כהלכתו ונמנעת מלעשות שימוש ב"פטור" שקיבלה מרשות ניירות ערך ב-2019.

למרבה הצער, לא נוכל לבדוק במישרין אם הפער הנ"ל קיים בפועל. זאת משום שמלרן אינה מצייתת לדרישות ה-IFRS לתת גילוי ליתרת הברוטו וליתרת ההפרשה בכל אחד משלושת השלבים שראינו בגילוי לעיל של AXIS.

גם בתשקיף ה-IPO בשנת 2019,מלרן לא נתנ גילוי כנ"ל, ועל אף זאת אישרה הרשות את התשקיף. על כן, נראה כי הפטור מזיהוי הלוואות עמס"ר לצורך מדידה נכונה של ההפרשה להפסדי אשראי פוטר את מלרן גם ממתן גילוי ליתרת הלוואות עמס"ר וליתרת ההפרשה בגינן, כנדרש ב-7IFRS.

חזקת 30 הימים ב-IFRS הולמת את מגזר הרכב בארה"ב

מלרן אמנם אינה מצייתת לדרישת IFRS למתן גילוי ליתרת הברוטו וליתרת ההפרשה של חובות שחלה עלייה משמעותית בסיכון האשראי שלהם מאז שהוכרו לראשונה (בארה"ב: מאז מועד רכישתן מהדילרים).

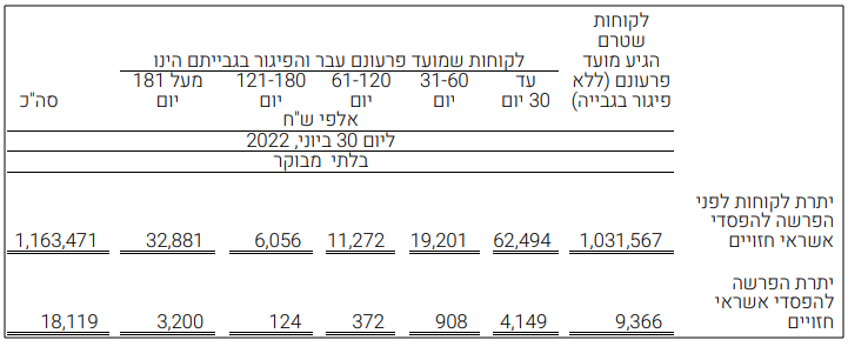

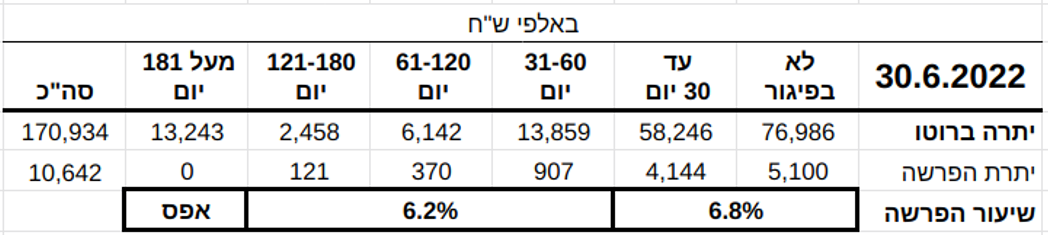

אבל, בנדיבותה הרבה, מלרן מפצה אותנו, קוראי הדוחות הכספיים, במתן גילוי נרחב לחובות בפיגור. הנה הגילוי הזה ליום 30.6.22, המובא בדוחות הכספיים המאוחדים, והוא כולל את כלל תיק האשראי, הישראלי והאמריקאי כאחד:

הגילוי הנדיב של מלרן לא עוצר פה. גם בדוחות הכספיים "סולו", הכוללים רק את הפעילות בישראל, מציגה מלרן את הטבלה לעיל, כאשר היא מתייחסת רק לתיק האשראי במגזר המסורתי בישראל.

לכן, אם נפחית את נתוני הפיגור בתיק האשראי "סולו-ישראל" מנתוני הפיגור בתיק האשראי שבדוח הכספי המאוחד, נקבל נתונים המתייחסים רק לתיק האשראי במגזר הרכב בארה"ב. מייד אראה לכם את התוצאה, אבל לפני זה צריך לדון בקשר בין ימי פיגור לבין עלייה משמעותית בסיכון האשראי.

כדי ליישם את כללי מדידת ההפרשה של 9IFRS (תקן המדידה) וכדי לתת את הגילוי הנדרש ב-7IFRS (תקן הגילוי) אודות שלושת השלבים (כמו זה של AXIS לעיל), חברה חייבת לגבש נוהל זיהוי חובות עמס"ר ולתת לו גילוי בדוחות.

בדוחות מלרן לא ניתן גילוי כזה (גם לא בתשקיף). וכאן, בא לעזרתנו 9IFRS, הקובע כי "קיימת חזקה הניתנת להפרכה שסיכון האשראי עלה באופן משמעותי ממועד ההכרה לראשונה כאשר תשלומים חוזיים נמצאים בפיגור של יותר מ-30 יום".

אם חברה חפצה להפריך את חזקת 30 הימים, היא חייבת לגלות, בהתאם ל-7IFRS, מהן "הראיות מהעבר המוכיחות שאין קורלציה בין עלייה משמעותית בסיכון להתרחשות כשל לבין נכסים פיננסיים שהתשלומים החוזיים שלהם נמצאים בפיגור של יותר מ-30 יום".

מלרן לא נותנת גילוי אודות הפרכת חזקת 30 הימים, ועל כן, אם היא מיישמת נכונה את הוראות מדידת ההפרשה במגזר הרכב בארה"ב, אנו נצפה לקפיצה בשיעור ההפרשה בגין חובות בפיגור של למעלה מ-30 יום, בהשוואה לשיעור ההפרשה בקרב חובות שאינם בפיגור או שהם בפיגור של עד 30 יום.

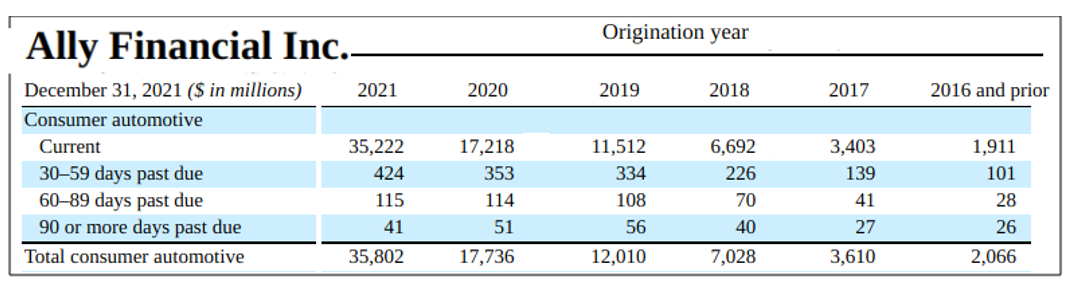

עושה רושם שחזקת 30 הימים של ה-IFRS הולמת הלוואות לרכישת רכב בארה"ב. כך למשל, פיגור של עד 30 יום כלל אינו מדווח לסוכנויות הקובעות את דירוג האשראי של צרכנים. כך למשל, ניתן לראות בדיווחי חברות מימון אודות "אינדיקטורים לאיכות אשראי", כי פיגור של עד 29 יום בהלוואות לרכבים נמצא באותה רמת איכות אשראי של אי פיגור. ראו למשל את הגילוי הבא בדוחות Ally Financial Inc:

והנה, סוף סוף, נתוני הפיגור במגזר הרכב האמריקאי של מלרן, המתקבלים כאמור מהפחתת נתוני ה"סולו" בישראל מהנתונים במאזן המאוחד (לאחר נטרול של הפרש זניח בסך 1,053 אלפי שקלים ביתרת הברוטו של "הלוואות מגובות בבטוחות מוחשיות" בישראל, בין במאזן המאוחד למאזן הסולו):

תיראו מופתעים. הרי ציפיתם לראות זינוק משמעותי בשיעור ההפרשה בגין ההלוואות שחלה אצלם עליה משמעותית בסיכון האשראי (הלוואות בפיגור שבין 31 ל-180 יום), כמו זה שראיתם אצל AXIS. והנה אצל מלרן השיעור הזה במגזר הלוואות לרכב בארה"ב דווקא ירד!

השוואה בין הדוח הכספי המאוחד לבין הדוח הכספי סולו חושפת עוד כי מלוא ההפרשה בגין החובות שאינם בפיגור מעל 181 בוצעה על בסיס קבוצתי. לכן, שיעור הפרשה נמוך יותר בקרב חובות עם פיגור גבוה יותר לא יכול להיות מוסבר על ידי שווי הרכבים המשועבדים.

ונדגיש, מלרן השלימה את רכישת לאגונה ב-3 בנונבמבר 2021. כלומר, ביום ה-30 ביוני 2022 חלפו כשמונה חודשים מיום תחילת האיחוד של דוחות לאגונה, ולכן כל ההלוואות הנמצאות ביום 30.6.22 בפיגור של בין 31 יום ל-180 יום הינן הלוואות שלא היו בפיגור ביום רכישת לאגונה או שלא היו קיימות עדיין. כלומר, אלה הן הלוואות שחלה עלייה משמעותית בסיכון האשראי שלהן מאז ההכרה הראשונה שלהם בדוחות הכספיים המאוחדים של מלרן.

על כן, אני לא יכול שלא לראות במספרים לעיל אינדיקציה חזקה לאי יישום של כללי IFRS למדידת ההפרשה להפסדי אשראי. במילים אחרות, נראה לי שמלרן עושה שימוש בפטור שהעניקה לה רשות ניירות ערך בשנת 2019 גם בארה"ב. זאת על אף שבמגזר זה, מועד הפירעון של "רוב" תיק האשראי הינו לאחר 12 החודשים הקרובים.

ובאשר לחובות בפיגור של 181 יום ויותר, שיתרת הברוטו שלהם היא כ-13 מיליון ש"ח, ההפרשה בסכום אפס בקרב קבוצת חובות זו חייבת להיות תוצאה של מדיניות המחיקות של מלרן – שלא ניתן לה גילוי על אף שה-IFRS דורש לגלות אותה – ושל המדיניות החשבונאית הנוגעת לרכבים שעוקלו, שגם לה מלרן לא נותנת גילוי.

הפרשה אפס כנ"ל תתקבל כתוצאה מיישום המדיניות החשבונאית הבאה של Ally Financial Inc, כאשר מחליפים את ה-120 יום של Ally ב-180 יום של מלרן: "כשהן מגיעות לפיגור של 180 יום, הלוואות לרכב נמחקות במלואן, או נמחקות עד לשווי המימוש של הרכב המשועבד (בניכוי עלויות מימוש) אם תהליך העיקול החל וקיים ביטחון סביר שהוא יסתיים בהצלחה".

במאזן Ally , רכבים מעוקלים העומדים למכירה מוצגים במסגרת "נכסים אחרים"', ובמאזן Axis הם מוצגים בשורה הקרויה "מלאי". מלרן לא מגלה באיזה סעיף במאזן שלה מוצגים נכסים אלה, ועל כן סביר שהם חלק מיתרת אשראי לקוחות בפיגור של מעל 181 יום (על אף שרכבים העומדים למכירה אינם "אשראי לקוחות").

- 3.עבודה מצויינת (ל"ת)בראל 19/09/2022 12:38הגב לתגובה זו

- 2.כפיים.צריך וחשוף את התחמנים (ל"ת)אנונימי 19/09/2022 11:49הגב לתגובה זו

- 1.נ.ש. 19/09/2022 11:40הגב לתגובה זומניסיון עבר שלי עם הרשות לניירות ערך במחלקה המשפטית מדובר בחבורת חובבנים שלא יודעת מימנה לשמאלה. אגב מפריע לי שלא שלחת למלרן בקשה לתגובה על הכתבה