שנת שיא בשוק האג"ח: יותר גיוסים, פחות בטחונות וריכוזיות גוברת

שוק החוב רשם השנה פעילות שיא, על רקע המשך שיעורי הריבית והמרווחים הנמוכים. במהלך שנת 2021 נרשמו גיוסי אג"ח קונצרני בהיקף של 77 מיליארד שקל, רמת שיא המהווה עלייה של כ-7% מהרמות של 2019 טרום הקורונה, כך עולה מדו"ח שמפרסמת היום חברת הדירוג S&P מעלות.

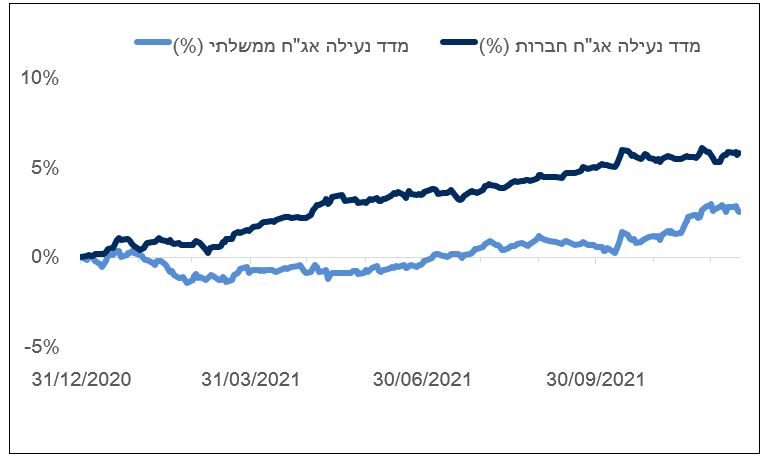

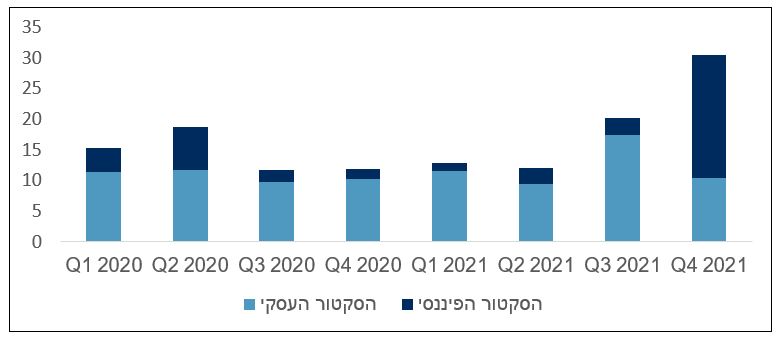

שני שליש מהגיוסים, נעשו במחצית השניה של השנה, ובעיקר בישורת האחרונה ברבעון הרביעי (30 מיליארד שקל – 40% מסך הגיוסים), בעיקר על ידי המערכת הבנקאית. מדד אג"ח חברות, עלה בשיעור שנתי של קרוב לכ-6%, בזמן שמדד אג"ח ממשלתי עלה בשיעור של כ-2.5% בהשוואה לתשואה אפסית-שלילית שנרשמה בשנה שעברה. עוד עולה מהניתוח, כי רק 57% מאגרות החוב שהונפקו גובו בבטוחות. מתוך 43% שכן היו להן בטוחות – מחציתן היו לא איכותיות. דירוג החוב המונפק בדירוג ilAA ומעלה ירד מ-65% ב-2020 ל-55% השנה.

מקור: דו"ח S&P מעלות

י

במהלך שנת 2020, שנת הקורונה, הגם שבנק ישראל בשוק האג"ח הקונצרני בשלב מסוים, ירד היקף הגיוסים ל-55 מיליארד שקל, מ-72 מיליארד שקל ב-2019 – כך שיתכן כי מי שבכל זאת הגיע לגייס בשוק היה גם מדורג בדירוג איכותי יותר.

נוסף לאותם 77 מיליארד שקל, כ-13 מיליארד שקל גויסו השנה בחו"ל ונרשמו ברצף מוסדי (על ידי בנק הפועלים, מזרחי טפחות ואנרגי'אן) "כך שבפועל הסכום המצרפי, הכולל את הנפקות האג"ח בחו"ל, משקף צמיחה גבוהה עוד יותר", מצוין בדוח של S&P מעלות.

היקף ההנפקות לפי רבעונים 2020-2021 (מיליארדי שקל)

מקור: דו"ח S&P מעלות

"הפעילות הערה בשוק האשראי החוץ -בנקאי התנהלה על רקע המשך שיעורי הריבית והמרווחים הנמוכים, המאפיינים את השוק המקומי בשנים האחרונות", הוסבר. "אלה יחד עם רמת הנזילות הגבוהה בשוק וצורכי המיחזור הגבוהים של החברות הובילו לשנת שיא בהיקף הנפקות האג"ח, התפתחות וריאנט האומיקרון נתנה תזכורת ברורה לכך שהקורונה עדיין ממשיכה ללוות את הפעילות הכלכלית ואת שווקי ההון, גם כאשר מבוצעות ההתאמות הנדרשות להמשך שגרה בתנאים החדשים".

"הפעילות האינטנסיבית בוצעה על רקע תנאי מימון נוחים מאוד לחברות ורמת הנזילות הגבוהה מצד המשקיעים המוסדיים. מנפיקים כמעט בכל רמות הדירוג, וממגזרי פעילות מגוונים הצליחו לגייס חוב בתנאי מימון נוחים, וגם בשוק המשני מרווחי הסיכון הצטמצמו והיו ברמות נמוכות יותר מלפני תחילתו של משבר הקורונה. עוד ראוי לציין כי שווי נכסי קרנות הנאמנות (ללא הקרנות הכספיות) עלה השנה בכ-25%, לאחר פדיונות משמעותיים בסיכום השנה הקודמת, כמוצג בלוחות בנק ישראל. מבחינת החזקות קרנות הנאמנות באג"ח חברות עולה כי חל גידול משמעותי של כ-30% בשווי האגח המוחזק על ידי הקרנות במהלך 2021, אשר תרם כצפוי לפעילות הערה בשוק האג"ח ולמרווחים הנמוכים".

הסיבה להנפקה הגדולה בלא בטוחות, הייתה שהחברות הצליחו לקבל ריביות נמוכות אף על פי כן, מה שמשקף סיכון נמוך בעיני השוק לחוב שלהן. סיבה נוספת היא הרצון להשאיר בטחונות ונכסים לא משועבדים לגיוס חוב עתידי – אם "תנאי השוק יחמירו", כפי שמנסחים זאת באופן לקוני ב-S&P מעלות.

"כ-43% מהסדרות החדשות של חברות מהסקטור הריאלי שהונפקו מתחילת השנה גובו בביטחונות שונים, כמחציתם הינם ביטחונות של נדל"ן או נכסים אחרים", פורט. "איכות הביטחונות ממשיכה להיות מגוונת ותלויה באופי הפעילות של החברות המנפיקות. רק כמחצית מהביטחונות הינם איכותיים, בעיקר שעבוד ראשון וקבוע על נכסים ריאליים והמחצית השניה הינם ביטחונות באיכות נמוכה, כגון שעבוד שני על נכסים, שעבוד שוטף של מלאי, עודפים וכו'".

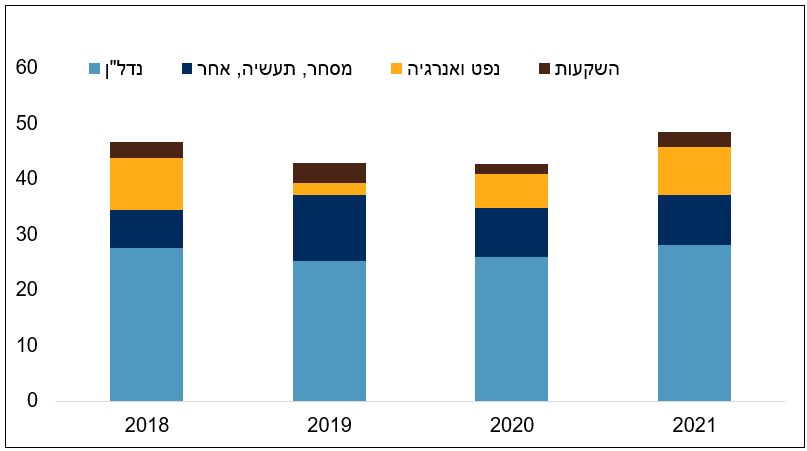

חלוקה לענפים

היקף ההנפקות של הסקטור הפיננסי הכפיל את עצמו (27 מיליארד שקל לעומת 12 מיליארד שקל אשתקד). בין היתר, נרשמה הנפקה לראשונה של אג"ח ירוק - על ידי בנק הפועלים. הפועלים ביצע את הנפקת החוב הגדולה ביותר בשוק החוב בהיקף של כ-5 מיליארד שקל ודיסקונט הנפיק כ-4.5 מיליארד שקל. "מעניין לציין שההנפקות הגלובליות של שלושת הבנקים בשנתיים האחרונות היו רק של אג"ח מסוג COCO. כמו כן ראוי לציין את הנפקת האג"ח של הפניקס, הנפקה ראשונה של אג"ח COCO, רובד 1.בהיקף של כ-1.2 מיליארד שקל", מדגישים כותבי הניתוח.

מקור: דו"ח S&P מעלות

עלייה בריכוזיות