סיכום שנה באג"ח - מלקקים את הפצעים אבל אופטימיות להמשך

שוק אגרות החוב היה האקשן האמיתי השנה. מניות תמיד תנודתיות, הן עולות ויורדות כל שנה, אבל אג"ח? אג"ח אמור להיות יציב. הפעם זה אחרת. כתבנו כאן לפני שנה ויותר שאג"ח זה תחום מסוכן. כשהריבית ברצפה יש בעיקר מה להפסיד, ובמחצית השנייה של 2021, היה כבר ברור שהריבית הולכת לעלות, לא היה ברור עד כמה. מי שחיכה הפסיד והרבה (השקעתי בקרן נאמנות סולידית - אני מופסד 9%, זה יכול להיות?)

המדהים בכל הסיפור שאף אחד מהגופים המוסדיים שמלאים באנשים חכמים ומנהלי השקעות טובים לא הזהיר אתכם. השנה הזו לימדה אתכם שאתם חייבים להיות אחראים על הכסף שלכם. אין גוף מוסדי שהיה אומר לכם את זה כי אז לא הייתה לו קרן נאמנות-קופת גמל לנהל. אז הוא יודע שאתם הולכים להפסיד, אבל "דום שתיקה". לא פייר, לא הוגן - הם אחראים על הכסף שלנו ולא רק לייצר את התשואה הטובה ביותר, אלא לייצר תשואה. כלומר אם היא הפסדית הם צריכים לעצור את המשחק.

בכל מקרה, אגרות החוב צנחו השנה וככל שהמח"מ ארוך יותר, הן צנחו יותר במקביל לעליית הריבית. היו גם אגרות חוב שנפלו ב-20% ומעלה בלי קשר לרמת הביטחון. גם אג"ח מדינה נפלו בשיעור גבוה במקביל לעליית הריבית. הרי שהריבית עולה המשקיעים באג"ח דורשים תשואה אפקטיבית גבוהה יותר. במקביל גם הסיכון בשווקים עלה, על רקע האטה, חששות ממיתון וחשש שחברות רבות תתקשנה פיננסית. ואז התחיל כדור שלג, קושי פיננסי מתגלגל למחירי אגרות החוב - הן יורדות, התשואה עולה, ואז הן מתקשות לגייס ולמחזר את החובות. זה גם אצלנו וגם בעולם, וזו תופעה שגם מעלה את התשואות.

לקריאה נוספת:

>>> קרנות אג"ח מדינה שקליות: איזו קרן בשיא ואיזו לא מצדיקה את דמי הניהול?

>>> זהירות - דמי הניהול בקרנות אג"חיות יחסלו לכם את התשואה - מה לעשות?

>>> השקעתי בקרן נאמנות סולידית - אני מופסד 9%, זה יכול להיות?

>>> "אגרות החוב של ג'י סיטי מעניינות. הייתי קונה סדרות קצרות" - איך בונים תיק אג"ח, מה יקרה בשוק ב-2023? למה כדאי להשקיע באג"ח קונצרניות ואגרות חוב מומלצות. מיכאל צ'רניאק, מומחה שוק ההון בדגש על אג"ח, בשיחה מסקרנת על אחד הנושאים החשובים בהשקעות.

אז הייתה שנה קשה, המסחר באיגרות החוב הסתכם בירידות שערים במרבית המדדים המובילים, בשיעור של כ-7.5% בממוצע. ירידות השערים הושפעו מהתגברות הציפיות להעלאת הריבית ומהעלאות הריבית בפועל, עקב העלייה בשיעור האינפלציה. איגרות החוב הממשלתיות שקליות בריבית קבועה, ובראשן איגרות החוב ל-10 שנים בלטו בירידה של כ-16%, זאת בדומה למגמת המסחר באג"ח ממשלת ארה"ב. יוצאות דופן השנה הן: איגרות החוב הקונצרניות צמודות מט"ח הכלולות במדד תל בונד דולר, שעלה בכ-6% תוך תנודתיות, במקביל להתחזקות הדולר ביחס לשקל בכ-10%, ואיגרות החוב הממשלתיות שקליות בריבית משתנה הכלולות במדד תל גוב משתנה שעלה בכ-1%.

- יפן רוצה את הכסף בבית: מדוע החזרת טריליוני ין מחו"ל נתקלת בקיר?

- מינוף פי 25: ההימור של קרנות הגידור שעלול לטלטל את שוק האג"ח באירופה

הגיוסים בהנפקות של איגרות החוב ע"י האוצר התמתנו בשנת 2022 עקב המעבר לעודף תקציבי. לעודף התקציבי תרמה העלייה בהכנסות הממשלה, בעיקר ממיסים, לצד ירידה בהוצאות הממשלה בגין סיום תוכנית סיוע למשק בעת הקורונה. סך הגיוס הממשלתי בארץ ובחו"ל השנה הגיע לכ-45.5 מיליארד שקל ברוטו, מזה כ-40.2 מיליארד שקל בת"א - לעומת גיוס בסך כ-104 מיליארד שקל בשנה הקודמת, והיה הגיוס הנמוך ביותר מאז שנת 2016. נציין כי השנה חלה עלייה במשקל הגיוס באג"ח שקלי לכ-76% מהסכום שגויס השנה בהנפקות אג"ח ממשלתי בת"א לעומת כ-74% בשנת 2021, ובמקביל חלה ירידה במשקל הגיוס באג"ח צמוד מדד לכ-24% מהסכום שגויס השנה בהנפקות אג"ח ממשלתי בת"א לעומת כ-26% בשנת 2021. הנפקות משרד האוצר השנה לוו בפדיונות בסך של כ-65.5 מיליארד שקל באג"ח שקלי וכ-22.5 מיליארד שקל באג"ח צמוד מדד. כ-5.3 מיליארד שקל גויסו בחו"ל, לראשונה מאז אוקטובר 2020, באמצעות אג"ח צמוד אירו ל-10 שנים בריבית 0.625% - הנמוכה ביותר עד היום.

מנגד, היקף הגיוסים ע"י אג"ח חברות מהציבור בשוק איגרות החוב בישראל (ללא: TASE UP ואג"ח מובנות) שבר את השיא אליו הגיע בשנה הקודמת והסתכם בכ-83 מיליארד שקל בשנת 2022, בהמשך לגיוס בסך כ-78 מיליארד שקל בשנת 2021. קצב הגיוסים ע"י חברות ענף הנדל"ן הואט מעט במחצית השנייה של השנה עקב העלייה בריבית והתייקרות עלויות המימון, ואילו גיוסי הבנקים התגברו השנה והגיעו לשיא. יצוין כי בשנת 2022 היקף הפדיונות היה כ-52 מיליארד שקל, ובשנת 2023 צפוי היקף הפדיונות להגיע לכ-54 מיליארד שקל.

מה יהיה בשנה הבאה?

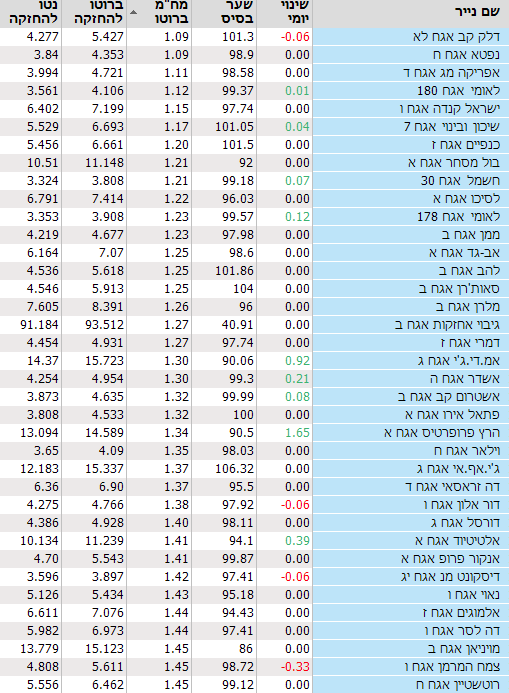

דווקא הירידות מספקות כנראה אפשרות לרווח סביר בשנים הבאות. אגרות החוב ירדו לרמה שהממשלתיות השקליות מספקות לכם כ-3.5% בשנה. אגרות החוב של הבנקים מספקות תשואה של 4% ומעלה בשנה. הנה כמה דוגמאות של אגרות חוב קונצרניות. הן מסוכנות יותר מאשר אג"ח של המדינה, אבל הן עדיין בחלקן בסבירות גבוהה יספקו לכם תשואה - לאומי למשל. כל עוד הוא לא ייפול והוא בסבירות של 99.99% לא ייפול אתם יכולים להשיג תשואה באג"ח של 4.1%. דלק יותר מסוכנת אבל האם היא לא תחזיר באג"ח לשנה 5.4%, סיכוי מאוד גבוה שכן.

ושימו לב לשיכון ובינוי. נכון, היא ממונפת, אבל אג"ח לשנה בתשואה של 6.6%, בסבירות גבוהה ישלם. ובכלל, אגרות החוב של חברות הנדל"ן למגורים מבטאות משבר ענק בתחום, וזה לא באמת יקרה. אם תסתכלו על הטבלה למטה, תראו שאתם יכולים לייצר תיק אגרות חוב של חברות נדל"ן בתשואה של 6% פלוס.

מנגד כפי שניתן לראות בטבלה, גיבוי שהיא בסוג של פשיטת רגל ותשואה בכאילו של מעל 100% לא תחזיר את הכסף, וחברה נוספת בתחומה - בול מסחר בתשואה מפחידה, תשואת זבל של 11.1%. אז יש מכל הסוגים, הנה מספר אגרות חוב שקליות קונצרניות:

- הרפורמה שתוציא 59 סדרות אג"ח מהמדדים: מי נמצאת בסכנה?

- הריבית בדרך להתייצב? האפיק שהוביל בשוק האג"ח במשך 25 שנה

- 1.מצב חברות הבניה בישראל מדאיג מאוד (ל"ת)אוהד 29/12/2022 12:59הגב לתגובה זו

- רז 30/12/2022 11:01הגב לתגובה זואנשים צריכים מקום לגור. נקודה.