דיסקונט מגייס 800 מיליון דולר ממשקיעים גולבליים בריבית של 5.4%

בנק דיסקונט השלים אתמול את שלב התמחור בהנפקת חוב בינלאומית דולרית ראשונה בתולדות הבנק. בהנפקה, בה השתתפו משקיעים מוסדיים מארה"ב, בריטניה, מדינות האיחוד האירופאי ומדינות נוספות, נרשמו ביקושים גבוהים של כ-3 מיליארד דולר, מתוכם נענה הבנק ל-800 מיליון דולר במרווח של 190 נקודות בסיס מעל תשואת אג"ח ממשלת ארה"ב, לתקופה של חמש שנים.

מטרת ההנפקה היא להרחיב את מקורות המימון של הבנק בקרב משקיעים מוסדיים זרים. את ההנפקה הובילו מטעם הבנק אסף פסטרנק, ראש חטיבת שווקים פיננסיים; ברק נרדי, ראש חטיבת אסטרטגיה, כספים ואחזקות; וגד בר לב, מנכ"ל דיסקונט הנפקות.

"התוצאות המרשימות של ההנפקה מעידות על עוצמתו של דיסקונט, על אמון המשקיעים הזרים בכיוון אליו צועד הבנק ובפוטנציאל הצמיחה שלו", אמר אורי לוין, מנכ"ל הבנק, "ההנפקה פותחת לבנק אפיק חדש של גיוס נזילות לטווח ארוך, ומאפשרת לנו להמשיך להוביל את התחרות במערכת הבנקאית ולקדם צמיחה ושגשוג עבור הלקוחות והמשקיעים בישראל ומעבר לים".

אג"ח ארה"ב ל-5 שנים מספק למשקיעים-מחזיקים תשואה של 3.5%, כלומר הנפקת בנק דיסקונט נעשתה בתשואה של 5.4% (190 נקודות בסיס מעל אג"ח ארה"ב = 1.9% מעל אג"ח ארה"ב). זו נראית תשואה טובה למחזיקים, כך שלמרות שהגיוס נראה גדול ומשמעותי מבחינת דיסקונט, הרי שהכל זה עניין של מחיר. הביקושים הגבוהים נובעים בזכות מצבו הפיננסי הטוב של הבנק ובזכות התשואה. בכל מקרה, יש כאן יתרון בגיוון המקורות ובלקיחת אשראי דולרי שבעצם מגוון גם את סוג האשראי - רוב החוב של דיסקונט הוא בשקלים.

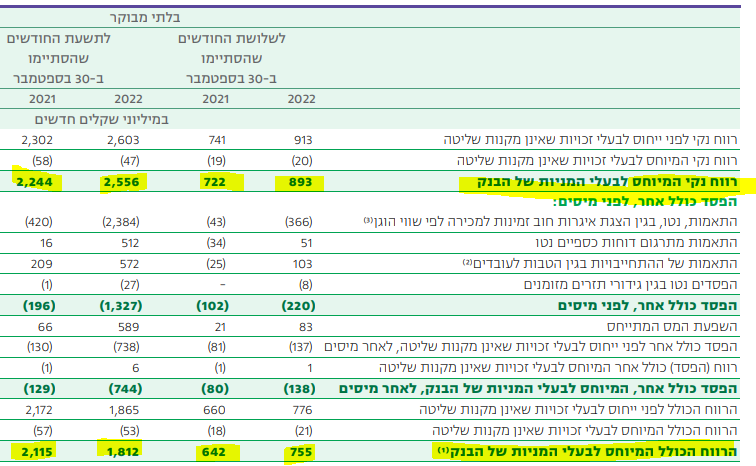

על פי הדוחות האחרונים של הבנק, דיסקונט בדומה למערכת הבנקאית כולה, נמצא במצב טוב, אך החשש הוא שההאטה העולמית תחלחל לישראל ובהתאמה לדוחות הבנקים. הבנק הרוויח 893 מיליון שקל ברבעון השלישי של 2022 - עליה של 23.7% ביחס לרבעון המקביל אשתקד. עם זאת, הבנק רשם הפסדים בהחזקות האג"ח שנוצרו בגלל העלאת הריבית. כשהריבית עולה הבנקים נהנים כמובן מעלייה בהכנסות וברווחים, אבל ההשקעות שלהם באגרות חוב רושמות ירידות שערים. ועדיין, למרות ההפסדים, מדובר על רווחים מרשימים:

- 5.זילפה מהרצפה 25/01/2023 21:53הגב לתגובה זוגיוס מקורות מימון .מה זאת אומרת ? שאנחנו נקח הלואה בדיסקוטק אז אנחנו נשלם את הריבית הרצחנית הזו כדי לממן את התשלום של ריבית האידיוטי הזה. הלואת פשע בנק ישראל לא צריך לאשר את ההלוואה הזאת . מדינת חכמי חלם .

- 4.מורה ותיק 22/01/2023 09:42הגב לתגובה זולא ברור למה רצו לחו"ל

- 3.צים בכל הכח 21/01/2023 18:58הגב לתגובה זוהנוסטרו שם עף על המניה, חושבים שזה יחזיק את הבנק אחרי שהאשראי יפגע בגלל העליות ריבית. אומר לכם, תקנו צים עכשיו ותרוויחו

- 2.לילי 21/01/2023 17:27הגב לתגובה זויבואנים זקוקים להלוואות צמודות דולר .

- 1.כנראה מאמינים שהדולר ירד (ל"ת)שלמה 20/01/2023 11:00הגב לתגובה זו

- לא קשור 21/01/2023 15:47הגב לתגובה זוחוץ מזה הקרוב הם ימכרו את כאל ויהיה להם רווח עצום בשקלים,ככה שזה יאפשר להם להשקיע בתחומים אחרים גם דולרית וגם שיקלית