בזק מסבירה זינוק של 40% במניה; תוצאות טובות ברבעון הראשון

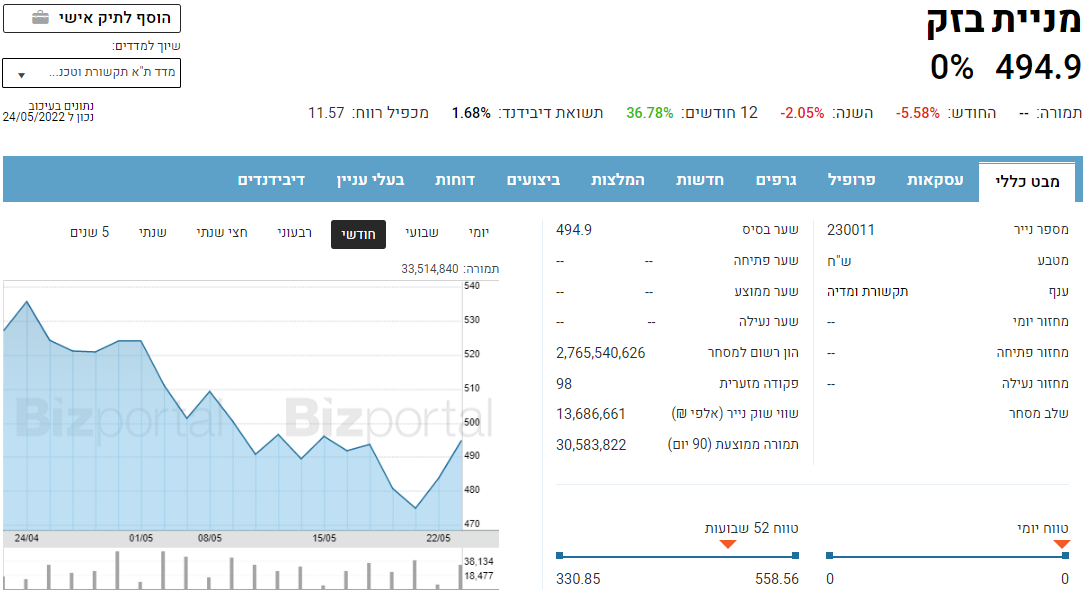

מניית בזק בזק -1.56% עלתה ב-12 החודשים האחרונים ב-40% ובשלוש שנים ב-100%. הסיבה העיקרית שיפור מתמשך בתוצאות, לצד העברת השליטה לקרן סרצ'לייט. הכנסות קבוצת התקשורת עלו ברבעון ב-1.5% ל-2.26 מיליארד שקל. ה-EBITDA המתואם עלה 4.4% לכ-958 מיליון שקל והרווח המתואם עלה ב-7.8% ל-322 מיליון שקל.

קצב הרווחים של החברה עומד על 1.2 מיליארד שקל, שווי השוק של החברה כ-14 מיליארד שקל. התמחור עדיין נראה סביר. למידע ונתונים בורסאיים ומאזניים:

על רקע התוצאות אמר, גיל שרון, יו"ר בזק: "קבוצת בזק הציגה תוצאות כספיות מצוינות ברבעון הראשון של השנה, עם צמיחה בכל הפרמטרים, ובכך ממשיכה ביישום התכנית האסטרטגית שהוצגה לאחרונה המתמקדת בצמיחה. התוצאות הטובות והחוסן הפיננסי של הקבוצה אפשרו חזרה למתווה חלוקת דיבידנדים. החודש, לראשונה מזה כשלוש וחצי שנים, חולקו כ-240 מיליון שקל לכלל בעלי המניות.

"מגמת הצמיחה בהכנסות וברווח שהחלה ברבעונים האחרונים ממשיכה. הצלחנו להביא לגידול בהכנסות בתחומי הליבה של הקבוצה, עם צמיחה של כ-4% בבזק קווי וכ-5% בפלאפון. קבוצת בזק בנתה יכולות להתפתח ולצמוח גם בעתיד ולשמור על בסיס פיננסי איתן, כדי להבטיח את המשך הובלת הקבוצה".

דודו מזרחי, מנכ"ל בזק שהודיע אלאחרונה על פרישתו, אמר על רקע התוצאות: "הכנסות החברה ברבעון הן הגבוהות ביותר מאז שנת 2015, השנה בה הושק השוק הסיטונאי על גבי תשתיות החברה. פריסת הסיבים וחיבור הלקוחות נמשכו בקצב גבוה, ובסמוך לפרסום הדוח הגענו ל-1.25 מיליון משקי בית עם גישה לסיבים אופטיים, ול-143 אלף לקוחות מחוברים. במקביל רשמנו עליה חדה של כ-93.7% בקצב החבילה הממוצע שעומד היום כבר על 150 מגה, זאת לעומת 78 מגה בשנה שעברה. הגידול בקצב הגלישה וקצב ההצטרפות לשירות סיבים, כמו גם המשך חדירת נתבי ה-Be ומשפרי הגלישה, המשיך לתמוך בצמיחה המהירה של ההכנסה החודשית הממוצעת משירותי אינטרנט (ARPU) העומדת היום על 110 שקל, זאת לעומת 103 שקל ברבעון המקביל אשתקד. במקביל, פעילות החברה במגזר העסקי ממשיכה לצמוח בקצב מהיר במיוחד עם גידול משמעותי בהכנסות ובהיקפי הפעילות".

רן גוראון, מנכ"ל פלאפון,yes ובזק בינלאומי שיהיה מנכ"ל בזק, אמר: "אנחנו מסכמים רבעון שיא עם תוצאות כספיות יוצאות דופן. שלוש החברות הראו שיפור ברווחיות ובתזרים המזומנים החופשי. בפלאפון אנחנו ממשיכים את המפנה שהחל ב-2021 ושומרים על מגמה חיובית עם גידול בהכנסות משירותים ומעבר לרווחיות הגבוהה מזה שמונה שנים. ב-yes חוללנו מהפך וכיום אנו חברת הטלוויזיה הגדולה בישראל על גבי האינטרנט, ואנו שומרים על תזרים מזומנים חיובי, בבזק בינלאומי אנו כבר פועלים במציאות הרגולטורית החדשה וממוקדים במגזר העסקי ובאינטגרציה".

עוד הוסיף גוראון, כי "רק השבוע חתמנו על הסכם שיתוף פעולה אסטרטגי לקראת השקת שירות הסטרימינג Disney+ בישראל. מדובר בעוד צעד חשוב במהפך של yesבשנים האחרונות ובהפיכתה לחברת הטלוויזיה על גבי האינטרנט המובילה והגדולה בישראל. כעת נוכל להציע ללקוחותינו את החבילה המשתלמת ביותר".

טובי פישביין, CFO קבוצת בזק אמר: "הביצועים של הקבוצה מאפשרים לנו להמשיך ולבסס את איתנותה הפיננסית, עם המשך ירידת החוב נטו בכמעט מיליארד שקל בשנה האחרונה לכ-5.6 מיליארד שקל, הרמה הנמוכה מאז שנת 2010, ושיפור של כ15% ביחס חוב נטו ל-EBITDA מתואם ל-1.7. לאחרונה, חברות הדירוג אישרו את דירוג האשראי הגבוה של החברה עם אופק יציב, עוד עדות לאיתנותה הפיננסית של החברה".

- 1.לרון 24/05/2022 10:13הגב לתגובה זואת העליות בתיקון לכל מהלך הירידות בשנים מ 2016 עד 2019