התשואה באפיקים הקצרים ממשיכה לטפס - מעל 2%; איפה תקבלו את התשואה הטובה ביותר?

במשך שנים ההשקעות הסולידיות הקצרות היו למעשה חסרות תשואה, בין אם היה מדובר בפקדונות הבנקים, ובין אם בקרנות הכספיות, במק"מים או באג"ח הממשלתיות הקצרות. לפני מספר חודשים לא רב החל שינוי מגמה, עם עליית שיעור הריבית במשק שהחל לחלחל גם להשקעות הסולידיות, והריביות קצרות הטווח התחילו להיות יותר ויותר אטרקטיביות. בסוף יוני ובתחילת יולי ראינו שהן מגיעות לקצת פחות מ-1.5%, ובתחילת אוגוסט הן כבר התקרבו ל-2% מלמטה, וכעת המגמה נמשכת.

ייתכן שניתן לומר שברמה אליה הגיעו התשואות, הן מתחילות להתקרב ללהיות אלטרנטיבה למניות, כשהריבית על הניירות השונים שייפדו בעוד כשנה כבר חוצה את גבול ה-2%, וגם בבנקים מסוימים ניתן כבר לקבל כבר מעל 2% בשנה על הפקדונות. אתמול ניתן לומר שנפתחה התחרות באופן רשמי עם ההודעה של בנק דיסקונט כי יקפיץ את הריבית הקבועה על הפקדונות לשנה בערוצים הדיגיטלים לרמה של 3%.

אם מעלים מעט את רמת הסיכון, הרי שניתן כבר למצוא אגרות חוב קונצרניות של חברות מוכרות ויציבות שמתקרבות כבר לריבית של מעל 3% וצפונה.

כאמור, נראה שלראשונה נרשמת תחרות אמיתית לתשואות של שוק המניות. תשואה סבירה בהשקעה במדדים בשוק המניות נותנת 6% עד 7% לאורך זמן, אולם התנודתיות גבוהה ויהיו שנים שירשמו תשואות דו ספרתיות, ואחרות שירשמו הפסדים בשיעורים דומים. במיוחד לאור הפסימיות ששורה על שוק המניות מתחילת השנה, ונראה שחזרה לשלוט בשוק מאז נאום פאוול בועידת ג'קסון הול בסוף השבוע. התנודתיות הגבוהה לא מתאימה לכל משקיע, אולם התשואות האפסיות לאורך השנים האחרונות דחפו יותר ויותר אנשים לקחת סיכון בשוק המניות. עם עליית התשואות (בארצות הברית זה כבר מעל 3%) נראה שיותר משקיעים יעדיפו את הביטחון היחסי שמעניקות האלטרנטיבות הסולידיות.

הקורס של זיו סגל, המנתח הטכני של ביזפורטל מתחיל בשבוע הבא – שני שיעורים חינם! בלי התחייבות. כנסו כאן לפרטים מלאים ולקבוצת הווטסאפ לעדכונים שוטפים

אז מה אומרים המספרים?

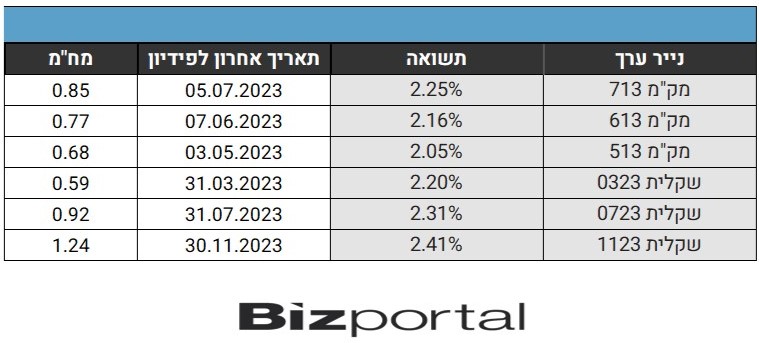

ההשקעה הסולידית ביותר, כזו שהיא כמעט נטולת סיכון לחלוטין היא ההשקעה באגרות חוב של ממשלת ישראל. למה כמעט? כי גם מדינות יכולות לפשוט רגל, אולם מדובר במקרה נדיר ביותר, ומדינת ישראל לא קרובה בשום אופן לתרחיש כזה. אז כמה תקבלו אם תשקיעו את הכסף באגרות חוב של ממשלת ישראל לתקופת זמן של כשנה? במק"מים (מלווה קצר מועד - אגרות חוב של עד כשנה) ובאגרות חוב שקליות של ממשלת ישראל בתקופת זמן של כשנה התשואות הן כדלהלן:

כפי שניתן לראות מי שלא זקוק לכסף עד יוני יולי שנה הבאה יכול לקבל תשואה של כ-2.2%, יותר טוב מאשר ברוב פקדונות הבנקים. יחד עם זאת יש לקחת בחשבון שבטווח הקצר תיתכן עדיין עליית תשואות (כלומר, הפסדי הון במידה ויהיה מימוש לפני סוף חיי האגרת), וכן יש לקחת בחשבון עמלות שונות - קניה ומכירה ואחזקת ניירות ערך בבנק - במידה ויש כאלו. ברוב המקרים, אם לא תתמקחו, העמלות הללו "יאכלו" את כל ההפרש מהפיקדון. בנוסף, יש לקחת בחשבון מס רווחי הון על ההכנסות מריבית.

קונצרניות קצרות של חברות יציבות

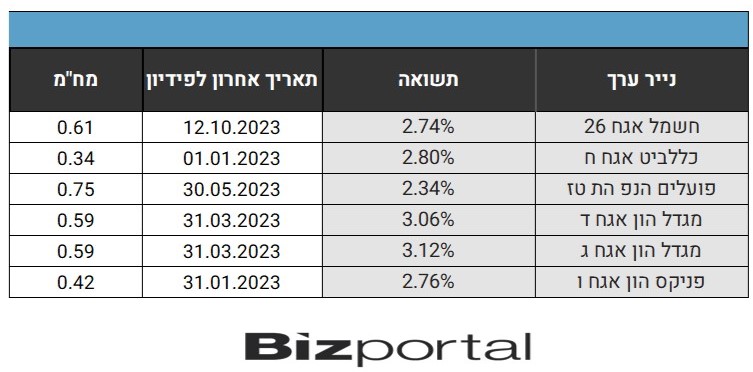

מי שמעוניין להעלות מעט את רמת הסיכון על מנת לקבל תשואה טובה יותר יכול להתסכל על אג"ח קונצרני שיקלי לטווח קצר של חברות יציבות ובטוחות. כאן מדובר בסיכון מעט גבוה יותר מאשר באגרות חוב ממשלתיות, כיון שלחברה יש סיכוי גבוה יותר להגיע לחדלות פרעון מאשר למדינה. יחד עם זאת אם אנו מדברים על חברה כמו בנק, או חברת ביטוח, מדובר בחברות מפוקחות היטב עם דרישות הון קשוחות שמרחיקות אותן מאד מפשיטת רגל. בנוסף, ניסיון העבר מלמד שהמדינה תעשה את מה שנידרש כדי שבנק או חברת ביטוח לא יפשטו את הרגל. שוב, מדובר בתרחישים מאד מאד לא סבירים, לכן גם במקרה זה מדובר בהשקעה סולידית לחלוטין, כמעט ניתן לומר נטולת סיכון. הוספנו לטבלה דלהלן גם את חברת החשמל שהיא חברה ממשלתית וככזאת נהנית מהגיבוי של ממשלת ישראל. גם במקרה זה הסיכוי לפשיטת רגל וחדלות פרעון אפסית. נראה, אם כן, כמה דוגמאות בטבלה להלן:

- האוצר יגייס 11.2 מיליארד שקל ביולי; "לא צופים עליית תשואות"

- רפורמת הנזילות באג"ח: הבורסה תשנה את תנאי הסף למדדי התל-בונד

התשואות במקרה זה כבר מתקרבות לגבול ה-3% ואף חוצות אותו לעיתים בטווחי זמן של פחות משנה על פי רוב. נראה שברוב המקרים גם לאחר עמלות שונות מדובר באופציה רווחית יותר מאשר פקדונות הבנקים.

אגרות חוב קצרות נוספות

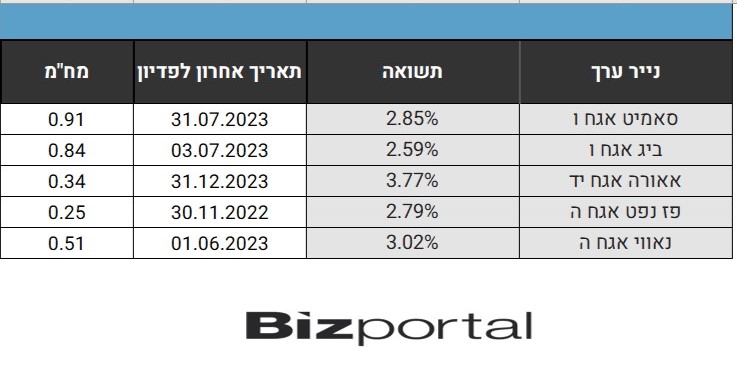

ישנן חברות נוספות שמציעות אגרות חוב שקליות שזמן פרעונן קרוב יחסית. פה כבר מדובר בסיכון גבוה יותר, שכן חברות שמתקשות לפרוע את חובן בזמן הוא אירוע שכיח יותר, ולכן כל השקעה בחברה שכזו דורשת אנליזה מדוקדקת של חוסנה הפיננסי של החברה והיכולת שלה לפרוע את חובותיה. בכל זאת, אנו מביאים פה מספר אפשרויות, שכאמור, לפני ההשקעה בהן מומלץ לבחון היטב את הדוחות הכספיים. במקרה זה התשואות כבר עוברותבחלק מהמקרים את רף ה-3%.

כפי שניתן לראות, בכל הקטגוריות שהבאנו מדובר בניירות ערך שזמן פרעונן הוא עוד כשנה, לעיתים מעט יותר. למשקיע עם טווח השקעה ארוך יותר, ניתן בקלות יחסית למצוא אופציות נוספות עם ריבית גבוהה יותר. יש לציין עם זאת, שמי שלא מחכה עד סוף חיי אגרת החוב, כלומר ימכור את האיגרת לפני התאריך האחרון לפדיון, ייתכן ויספוג הפסדי הון במידה ומגמת עליית התשואות תמשך.

כפי שניתן לראות, בכל הקטגוריות שהבאנו מדובר בניירות ערך שזמן פרעונן הוא עוד כשנה, לעיתים מעט יותר. למשקיע עם טווח השקעה ארוך יותר, ניתן בקלות יחסית למצוא אופציות נוספות עם ריבית גבוהה יותר. יש לציין עם זאת, שמי שלא מחכה עד סוף חיי אגרת החוב, כלומר ימכור את האיגרת לפני התאריך האחרון לפדיון, ייתכן ויספוג הפסדי הון במידה ומגמת עליית התשואות תמשך.

כך או אחרת, המכשיר המנצח של התקופה האחרונה הוא קרנות נאמנות כספיות. מדובר בקרנות שמשקיעות במכשירים שקליים לטווח קצר - מק"מ, פיקדונות בבנקים ועוד. הניהול שלהן גמיש והן זוכות ליתרון לגודל (מדובר בקרנות של מיליארדים רבים). זו הסיבה שהןמצליחות להשיג תשואה טובה בפיקדונות בבנקים וזו הסיבה שהן מייצרות למשקיעים בתקופה זו תשואה סולידית טובה יחסית - להרחבה כאן.

- 2.חכו!,באוקטובר הריבית עולה בחצי אחוז נוסף. (ל"ת)ירון 30/08/2022 09:27הגב לתגובה זו

- 1.לרון 30/08/2022 07:27הגב לתגובה זואך אין לשכוח שהעולם נהייה מקום הרבה יותר מסוכן והמשקיע מבקש יותר ריבית,ובשל הסיכון העולמי הריבית תמשיך ג"כ לעלות