טסלה פורצת, ARKK נהנית. וגם: הדרך הקלה להשקיע ביוון והאם כדאי?

טסלה, קצת קשה להאמין, נסחרה בתחילת 2023 בחצי המחיר ממה שהיא נסחרת היום. אולי עוד דוגמא למיקס רגשות הפוטנציאל והתסכול המועצמים בוול סטריט. פוטנציאל שקיים לרכישת מניות במחירי רצפה. תסכול של מי שלא קנה את טסלה ואחרות ברמות שפל. את רגש התסכול האישי כדאי לפוגג כי אין בו תועלת. יש בו תועלת קולקטיבית בהקשר ה - FOMO שדיברנו עליו ביום שני. את רגש הפוטנציאל כדאי לנתב למוטיבציה לפעולה של למידה, מחקר ופעולות מתאימות.

כמו כן, העובדה שטסלה היתה 108 דולר לא צריכה להפריע לנו להשקיע בה ברמות הנוכחיות. ב - 108 דולר היא היתה השקעת מחיר. עכשיו היא מסחר מומנטום. למה מומנטום? תוכלו לראות ארבעה סימני מומנטום: פריצה של רמת התנגדות, פריצה של קו מגמה יורד, פריצה של ממוצע נע ל - 200 יום והתחזקות מול ה - S&P500. מהלך מעל 230 דולר יחשב סימן חיוב נוסף.

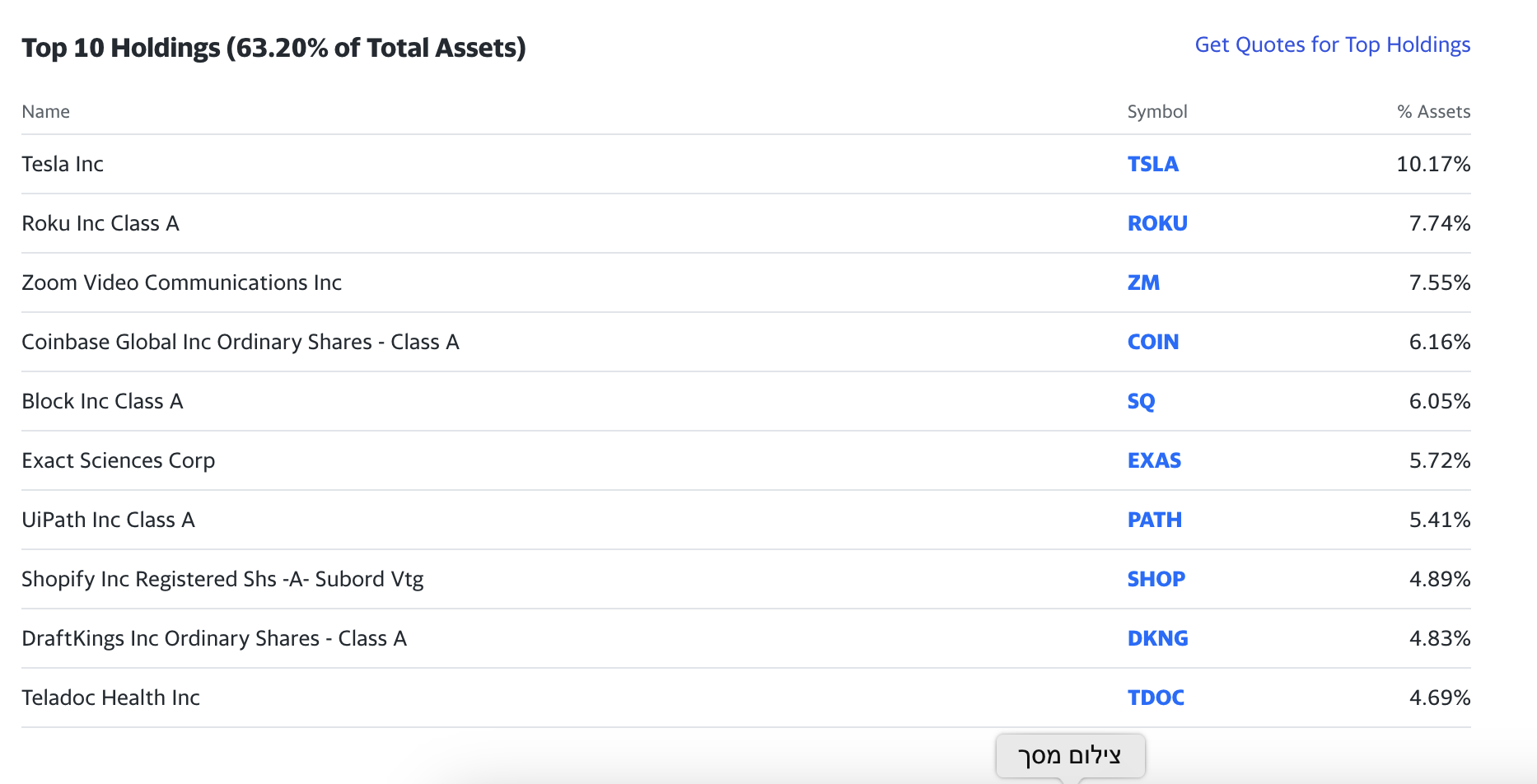

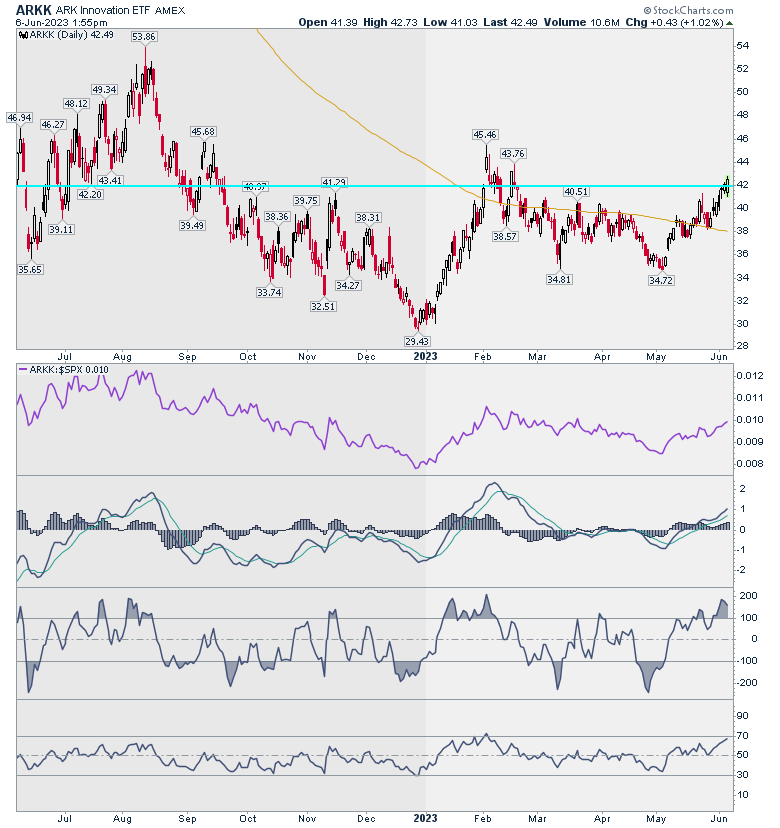

טסלה היא גם האחזקה הגדולה של ARKK, קרן מניות החדשנות של ARK שכתבתי כאן לאחרונה בעדה. הפוטנציאל של טסלה תורם כמובן לפוטנציאל העליה של הקרן וכפי שתראו להלן, לא רק הוא.

חיזוקים להשקעה ב - ARKK

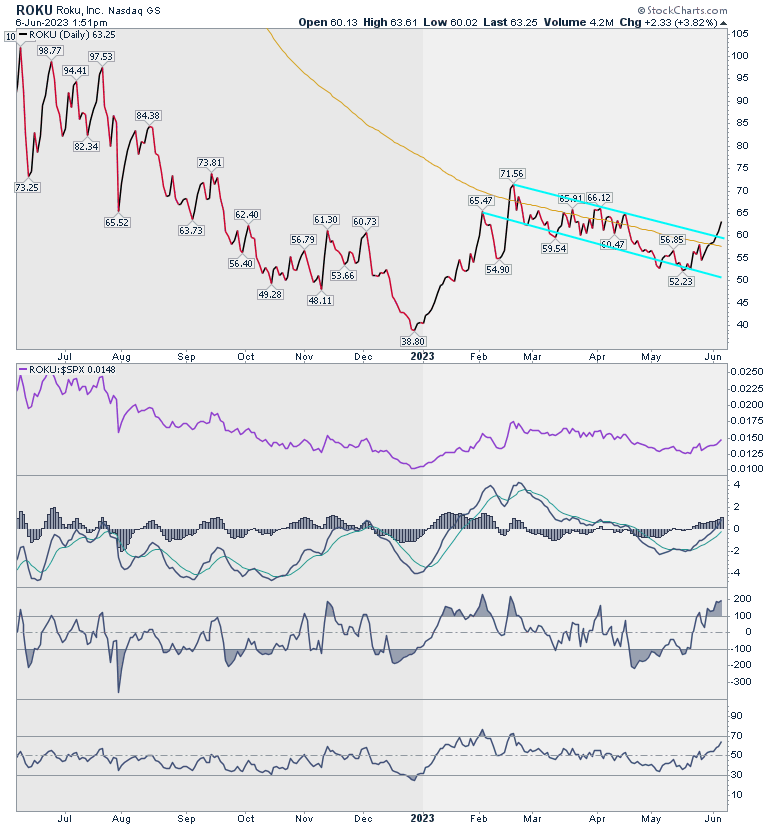

הבאה בתור אחרי טסלה מבחינת משקלה ב - ARKK היא ROKU. לא מניה שאנחנו עוקבים אחריה תדיר אבל לא יזיק להציץ. אנחנו רואים את שרוול המסחר היורד בו נסחרה ROKU תקופה ארוכה ואת פוטנציאל הפריצה והעליה.

- UBS: מדד S&P 500 צפוי לעלות כ-12% ב-2026

- מורגן סטנלי: ה-S&P 500 יגיע ל-7,800 ב-12 החודשים הקרובים

- המלצת המערכת: כל הכותרות 24/7

ברשימת 10 הגדולות נמצאת גם SQ עליה דיברנו לא מזמן והיום אציין עוד שתיים.

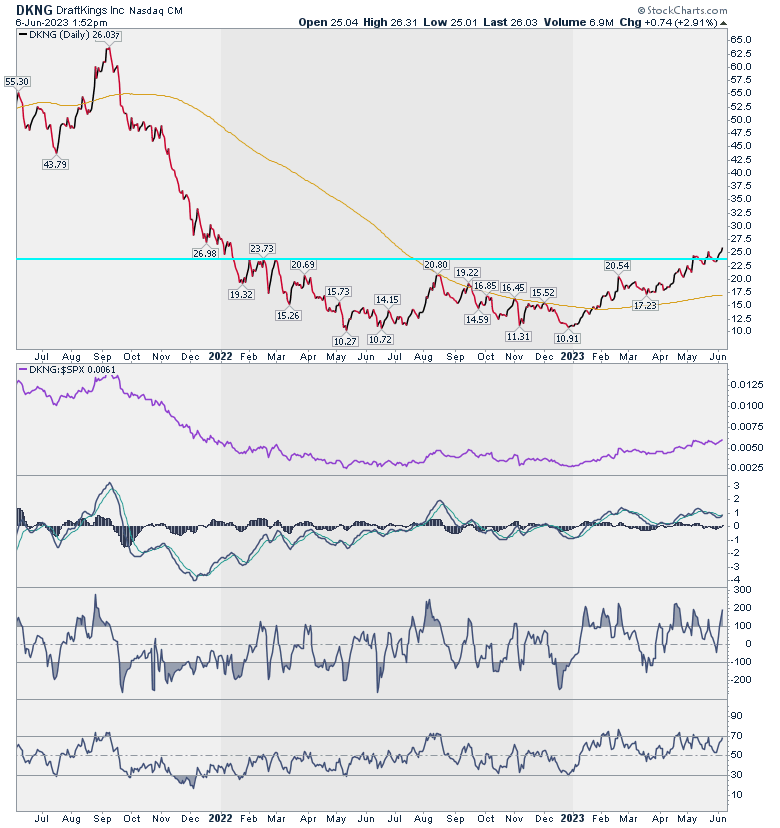

הראשונה היא DKNG. מתמקמת לה מעל רמת התנגדות שנפרצה כלפי מעלה, מתחזקת מול ה - S&P500 ונראית טוב.

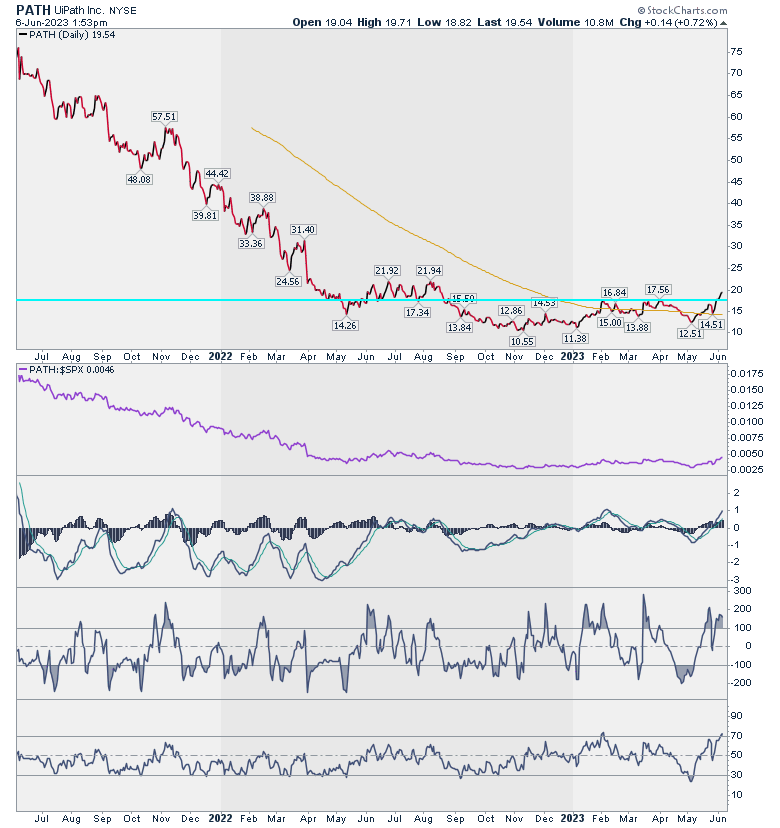

השניה היא PATH. גם סיפור טוב. מעל ממוצע ל - 200 יום, מעל רמת התנגדות שנפרצה.

את העשיריה הראשונה של ARKK מבחינת שעור האחזקה סוגרת TDOK שגם עליה שמנו עין לאחרונה ועל זה נאמר: קדימה ARKK.

אם נסתכל על הגרף של ARKK עצמה נראה התפתחות יפה של מגמת עליה מרמות שפל כך שהתמונה מסתדרת טוב.

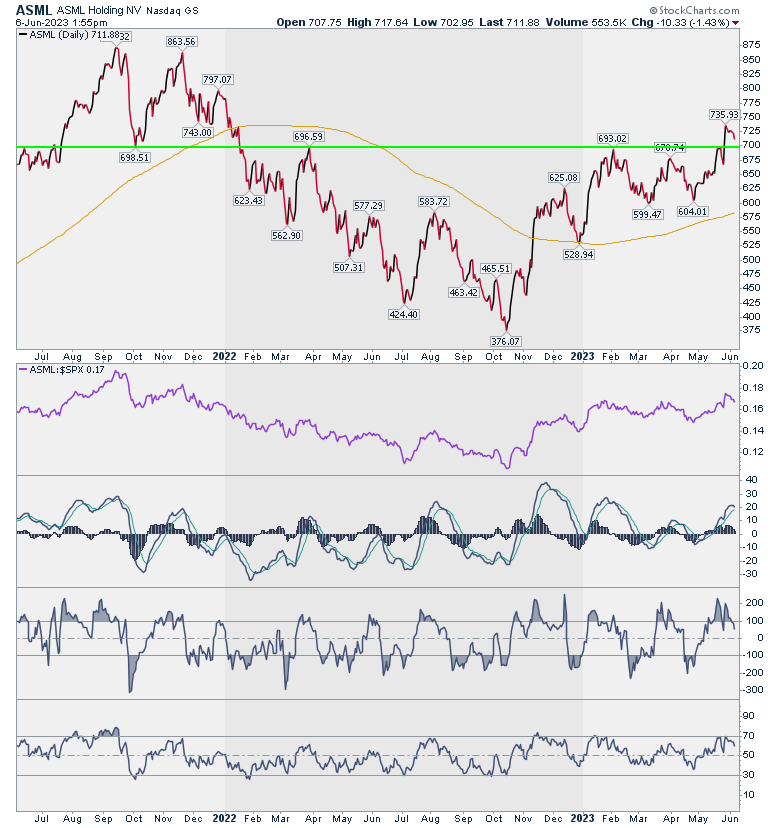

ומ - ARK לתעשיית השבבים. אחת המניות שמדברים על פוטנציאל שלה להכפלה היא ASML. הפריצה של אזור ה - 700 היא סימן חיובי ורכישה מעל הרמה הזו היא מהלך מעניין.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

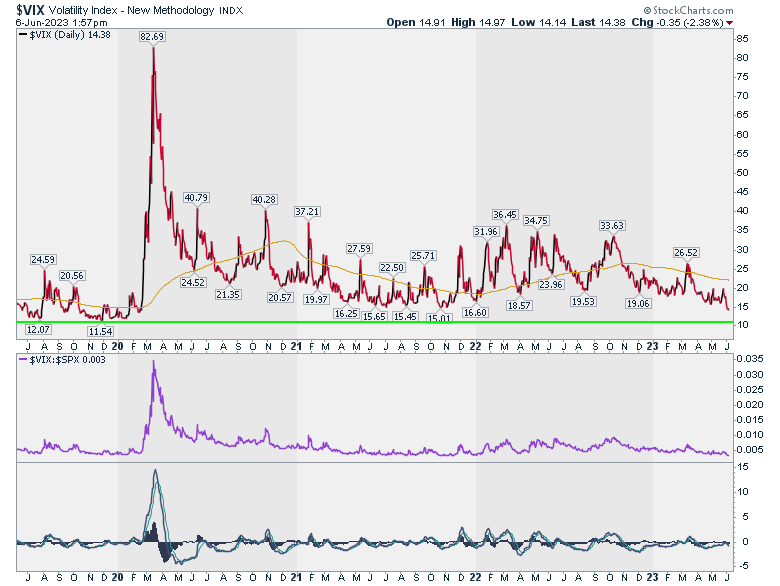

ה- VIX נמוך, הצעירים אופטימיים

ביחס לשוק יש לי שתי נקודות להסב אליהם את תשומת ליבכם:

הראשון הוא ששיחות שלי עם סטודנטים ומשקיעים צעירים מלמדות אותי שתפיסת המציאות שלהם היא שאנחנו בתקופת יציאה ממשבר - שפל הדומה למשברי העבר ולדעתם פוטנציאל ההשקעה במניות הוא גדול. למי שחווה את משברי העבר זו תפיסה קצת מאתגרת ברמת השווקים שכן חווינו נפילות חדות יותר אבל ברמת מניות בודדות שירדו עשרות אחוזים יש הגיון בראיה הזו. בוודאי שלא כדאי להתעלם ממנה. המציאות בשווקים היא לא מה שהורגלנו אליו לפני עשר ועשרים שנה וכך גם תפיסת המציאות.

הנושא השני שכדאי שתשימו אליו לב הוא ה - VIX. שימו לב שהוא גולש לרמות שפל היסטוריות מהתקופה שקדמה לקורונה. ללמדנו שתמחור הסיכונים בשוק בשפל. ללמדנו שהמשקיעים המקצועיים רגועים. אז אם המקצוענים רגועים והצעירים נלהבים, מה המסקנה שאנחנו צריכים להסיק? תענו לבד (או שתעלו לכותרת של הפסקה...).

הגרפים של המדדים הם ללא שינוי ניכר מניתוח המאמרים האחרונים כך שנשוב אליהם ביום רביעי.

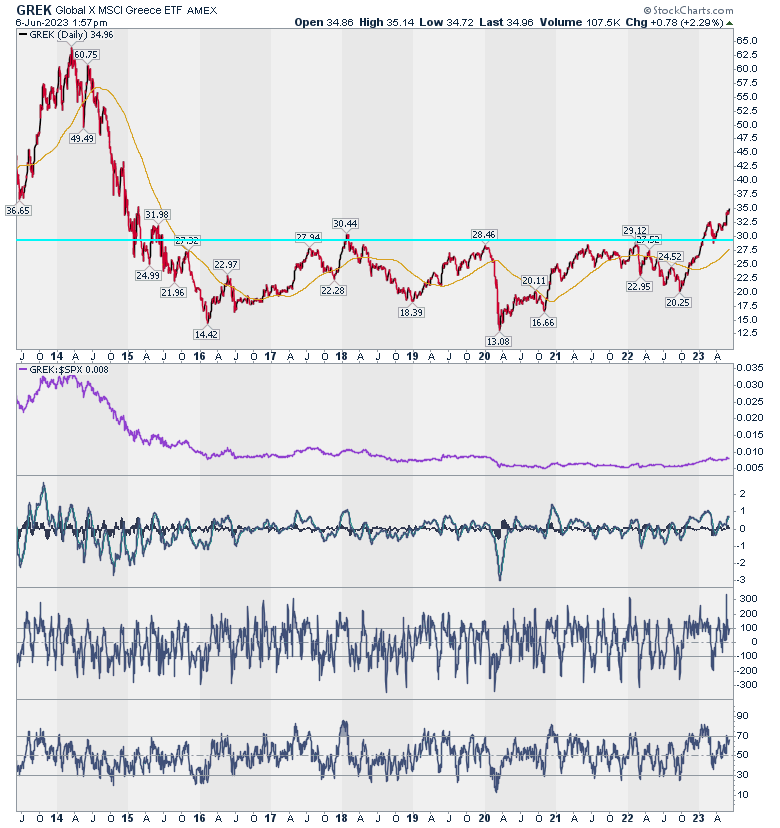

ולסיום, נתקלתי היום בהמלצה על קרן הסל להשקעה ביוון. GREK. הסתקרנתי. אפשר לראות פריצה של אזור אופקי רב שנים כך שמנקודת מבט ארוכת טווח היא מעניינת. עוד דרך להתחבר לאהבתנו ליוון.

עלו והרוויחו!

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

*אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 3.חי 08/06/2023 08:35הגב לתגובה זונשברה הפריצה?

- 2.הקרן מחזיקה בניע coin שחוטף חזק בימים האחרונים... (ל"ת)ניתוח חובבני..... 07/06/2023 15:58הגב לתגובה זו

- 1.שיחות עם סטודנטים לא ינבאו משבר (ל"ת)מבין2 07/06/2023 14:53הגב לתגובה זו

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

אילון מאסק; קרדיט: רשתות חברתיות

אילון מאסק; קרדיט: רשתות חברתיותאילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

זינוק חד בשווי SpaceX, התאוששות מניית טסלה והערכות שווי אגרסיביות לחברות הפרטיות מציבים את אילון מאסק בעמדת זינוק להפוך לטריליונר הראשון, ומרחיבים את השפעתו הכלכלית והטכנולוגית בקנה מידה חסר תקדים

אילון מאסק מסיים את 2025 כאחד מפרקי צבירת ההון החריגים ביותר שנרשמו בעת המודרנית. לא מדובר בהערכה ערכית של פעולותיו, דעותיו או עסקיו, אלא בתוצאה חשבונאית של עליות שווי חדות במספר חברות שבהן הוא מחזיק, ציבוריות ופרטיות כאחד.לפי הערכות שונות בוול סטריט, הונו של מאסק חצה בשלהי השנה את רף ה־600 מיליארד דולר, ובתרחישים אופטימיים אף מתקרב ל־750 מיליארד דולר. הפער בין ההערכות נובע בעיקר משאלת השווי של החברות הפרטיות שבשליטתו, ובראשן SpaceX ו־xAI.

גורם מרכזי בתמונה הוא חבילת האופציות שטסלה העניקה למאסק ב־2018. החבילה נפסלה פעמיים ב־2024 על ידי שופטת בדלאוור, אך בהמשך בוטלה הפסילה על ידי בית המשפט העליון של המדינה. עצם הכללת האופציות משנה משמעותית את תמונת ההון השנתית שלו. עם זאת, גם ללא האופציות, מאסק הוסיף בשנה החולפת הון בהיקף שמוערך בכ־250 מיליארד דולר. מדובר בסכום שמקביל כמעט לשוויו הכולל של האדם השני בעושרו בעולם, מייסד גוגל לארי פייג’.

המיקוד עובר לחלל

מניית טסלה עלתה בכ־20% מתחילת השנה, והוסיפה למאסק עשרות מיליארדי דולרים. עם זאת, תרומת טסלה לעלייה הכוללת בהונו הייתה משנית יחסית. הסיבה העיקרית לעלייה בשווי הייתה דווקא SpaceX. חברת החלל הפרטית, שבה מחזיק מאסק כ־40%, רשמה קפיצה חדה בשוויה המוערך, מכ־350 מיליארד דולר לכ־800 מיליארד דולר בתוך זמן קצר. העלייה מיוחסת בין היתר לצמיחה של שירות האינטרנט הלווייני Starlink ולציפיות עתידיות לפעילות בתחום מרכזי הנתונים מבוססי חלל.

בתחילת 2025 התמונה נראתה שונה. יחסיו של מאסק עם הנשיא דונלד טראמפ התערערו, מכירות טסלה נחלשו, והשוק האמריקאי נכנס לתקופה של תנודתיות חריפה בעקבות מדיניות המכסים החדשה. באפריל הוערך הונו של מאסק בכ־300 מיליארד דולר בלבד, ללא האופציות שבמחלוקת. המצב התהפך בהמשך השנה. השווקים התאוששו, טסלה התייצבה, ושווי SpaceX המשיך לטפס. במקביל, אישרו בעלי המניות של טסלה בנובמבר חבילת תגמול חדשה למאסק, הכוללת כ־425 מיליון מניות נוספות.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- אילון מאסק, הנפקת ספייסX ומניית טסלה

- המלצת המערכת: כל הכותרות 24/7

עם זאת, מניות אלה טרם הוענקו בפועל. מימושן מותנה בהגעה לשווי שוק של כ־8.5 טריליון דולר לטסלה, יעד שאפתני במיוחד, אשר אם יושג יוסיף למאסק הון בהיקף של כטריליון דולר.

.jpg "ביטוח לאומי - צילום: Shutterstock")