עדכון חיובי לנתוני התמ"ג: המשק צמח ברבעון הראשון של 2023 ב-3.1%

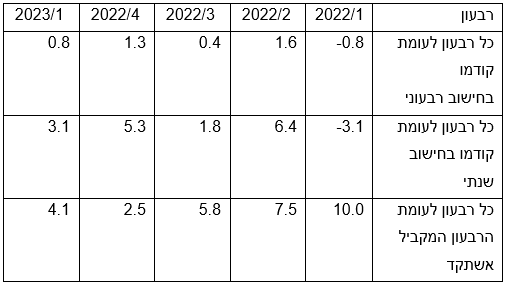

הלשכה המרכזית לסטטיסטיקה מעדכנת כלפי מעלה את נתוני הצמיחה של המשק ברבעון הראשון של 2023. על פי הנתון המעודכן, התמ"ג (התוצר המקומי הגולמי) עלה ב-3.1%, וזאת בהמשך לעלייה של 5.3% ברבעון הקודם. התוצר המקומי הגולמי לנפש עלה ב-0.7% בחישוב שנתי. מדובר בשיפור של 0.6% לעומת החישוב הקודם.

השינויים בתוצר המקומי הגולמי במחירים קבועים (באחוזים) לאחר ניכוי השפעת העונתיות בהשוואה לתקופות קודמות

לאחר ניכוי השפעת העונתיות בחישוב שנתי, התוצר העסקי במחירי בסיס (שווה לתוצר המקומי, במחירי שוק, פחות מיסים ששולמו על מוצרים בתוספת תמיכות על המוצרים שהתקבלו ע"י היצרנים) עלה ברבעון הראשון של שנת 2023 בשיעור של 4.3% בחישוב שנתי.

השינויים באחוזים בתוצר העסקי ורכיביו במחירי בסיס ברבעון הראשון של שנת 2023 סה"כ המגזר העסקי ומזה ענפים נבחרים.

יבוא הסחורות והשירותים ירד ברבעון הראשון של השנה ב-6.1% בחישוב שנתי. לדברי הלמ"ס, שינוי זה מבטא עלייה של 0.4% ביבוא השירותים. יבוא השירותים למעט תיירות ירד ב-2.2% כאשר יבוא שירותי התיירות עלה ב-9.4%. יבוא הסחורות האזרחיות ירד ב-16.9% ברבעון הראשון של שנת 2023. בנוסף על כך, יבוא היהלומים והיבוא הבטחוני עלו ברבעון הראשון של שנת 2023 כך, שיבוא הסחורות והשירותים למעט יבוא ביטחוני, אוניות, מטוסים ויהלומים ירד ברבעון הראשון של 2023 ב-9.9% בחישוב שנתי. סך המקורות שעמדו לרשות המשק מתוצר מקומי ומיבוא עלה ב-1.7% בחישוב שנתי, לאחר עלייה של 0.8% ברבעון הקודם.

ההוצאה לצריכה פרטית ירדה ב-1.7% ברבעון הראשון של שנת 2023 בחישוב שנתי, לאחר עלייה של 10.2% ברבעון הרביעי של שנת 2022. ההוצאה לצריכה פרטית למעט מוצרים בני קיימה שלא הושפעה מהירידה ברכישת מכוניות נוסעים עלתה ב-0.3% בחישוב שנתי. הצריכה הפרטית לנפש ירדה ב-4% בחישוב שנתי ברבעון הראשון של שנת 2023 לעומת הרבעון הרביעי של שנת 2022. השינויים בהוצאה לצריכה הפרטית לנפש ברבעון הראשון של 2023 משקפים עלייה של 0.8% בצריכה פרטית שוטפת לנפש (ההוצאות למזון, משקאות וטבק, לשירותים אישיים, לדיור, לדלק וחשמל לאחזקת בית, ולמוצרי תעשייה לצריכה שוטפת).

ההוצאה לצריכה ציבורית עלתה ב-1.9% ברבעון הראשון של שנת 2023 בחישוב שנתי, לאחר עלייה של 2.7% בחישוב שנתי ברבעון הרביעי של שנת 2022. ההוצאה לצריכה האזרחית ירדה ב-14.3% בחישוב שנתי, כאשר הקניות האזרחיות ירדו ב-36.4% בחישוב שנתי (10.7% בחישוב רבעוני) לאחר עלייה של 42% בחישוב שנתי ברבעון הרביעי אשתקד (9.2% בחישוב רבעוני). ההוצאה לצריכה ביטחונית עלתה ב-21.3% בחישוב שנתי ברבעון הראשון של שנת 2023 (5% בחישוב רבעוני).

יצוא הסחורות והשירותים (למעט יהלומים וחברות הזנק) עלה ברבעון הראשון של 2023 ב-3.1% בחישוב שנתי, לאחר ירידה של 6.5% בחישוב שנתי ברבעון הרביעי של שנת 2022. יצוא השירותים עלה ב-13.7% בחישוב שנתי לאחר ירידה של של 10% בחישוב שנתי ברבעון הרביעי של שנת 2022. יצוא השירותים האחרים שאינו כולל תיירות וחברות הזנק עלה ב-7% בחישוב שנתי לאחר ירידה של 10.6% בחישוב שנתי ברבעון הקודם. יצוא הסחורות ירד ברבעון הראשון של 2023 ב-2% בחישוב שנתי כאשר יצוא התעשייה למעט יהלומים עלה ב-0.9% בחישוב שנתי. בנוסף, חלה ירידה ביצוא היהלומים ועלייה ביצוא חברות ההזנק, כך שסך כל יצוא הסחורות והשירותים ירד ב-0.3% בחישוב שנתי ברבעון הראשון של שנת 2023.

- 4.האדיוט הפוליטי סמוטריץ מה עם המשפט השגור מפיכם זו 19/06/2023 05:19הגב לתגובה זוהאדיוט הפוליטי סמוטריץ מה עם המשפט השגור מפיכם זו ממשלת השינוי הקודמת????

- 3.שלמה 18/06/2023 21:53הגב לתגובה זולתועלת המדינה

- 2.אוי אוי אבל יש מהפיכה משפטית? מה יגיד הנגיד??? (ל"ת)חיים 18/06/2023 14:58הגב לתגובה זו

- 1.אורן 18/06/2023 14:31הגב לתגובה זואם מנכים את אינפלציה מקבלים ירידה ריאלית

- גם אם כן זה ממש בשורה שהאינפלציה מגיע עם גידול בתמג (ל"ת)משה 18/06/2023 15:44הגב לתגובה זו

- החישוב כבר כולל אינפלציה (ל"ת)אמיר 18/06/2023 15:27הגב לתגובה זו