למרות הסקפטיות של השוק, אגד מתבררת כמטילה ביצי זהב - "נגדיל את ההכנסות"

לא מעט גבות הורמו כאשר קיסטון רכשה את השליטה בענקית התחבורה הציבורית אגד לפי שווי של 5 מיליארד שקל; אבל אגד מצדיקה את המחיר כשקצב ההכנסות עלה ל-4.8 מיליארד שקל; המנכ"ל גלעד ריקלין אופטימי לגבי ההמשך - "רק הפעילות בהולנד תגיע בשנה הבאה ל-1 מיליארד שקל"

אגד נרכשה (60%) בחודש אוקטובר 2022 על ידי שותפות בה נמצאת בין היתר קרן קיסטון קיסטון ריט (המחזיקה כ-81.08% מהשותפות) תמורת כמעט 3 מיליארד שקל. בראיון שהעניק מנכ"ל קיסטון, ד"ר נבות בר, לביזפורטל מיד לאחר הרכישה הוא אמר כי "אגד נכנסת לעשור מלא באפשרויות בעבורה" - והשנה הראשונה מוכיחה שהוא צודק. די מלהביט על המכרזים בהם אגד צפויה להתמודד בשנים הבאות כדי להבין את כוונותיו; אלו כוללים את הקמת ותפעול קו הרכבת הקלה בין חיפה לנצרת, תפעול שני הקווים הנוספים (הירוק והסגול) של הרכבת הקלה בתל אביב לצד הקו האדום אותו היא מתפעלת כבר היום באמצעות חברת תבל, ובעוד מספר שנים התמודדות על מכרזי קווי המטרו בת"א ואף על המטרו המתוכנן בירושלים.

גלעד ריקלין, מנכ"ל אגד (באדיבות אגד).

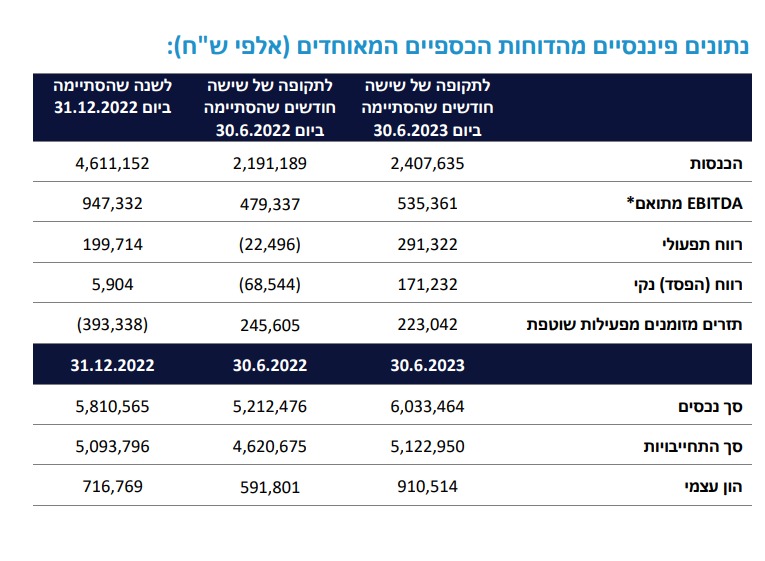

ההכנסות של אגד במחצית הראשונה של 2023 עלו ב-10% והסתכמו ב-2.4 מיליארד שקל לעומת הכנסות של 2.19 מיליארד שקל במחצית המקבילה אשתקד. ה-EBITDA עלתה ב-11.7% ל-535.4 מיליון שקל והרווח התפעולי הסתכם ב-291.3 מיליון שקל. אגד רשמה במחצית הראשונה רווח נקי של 171.2 מיליון שקל לעומת הפסד ל 68.5 מיליון שקל במחצית המקבילה. התחזית קדימה כפי שהוצגה בהערכת השווי של BDO מדברת על הכפלת הפעילות תוך 5-6 שנים.

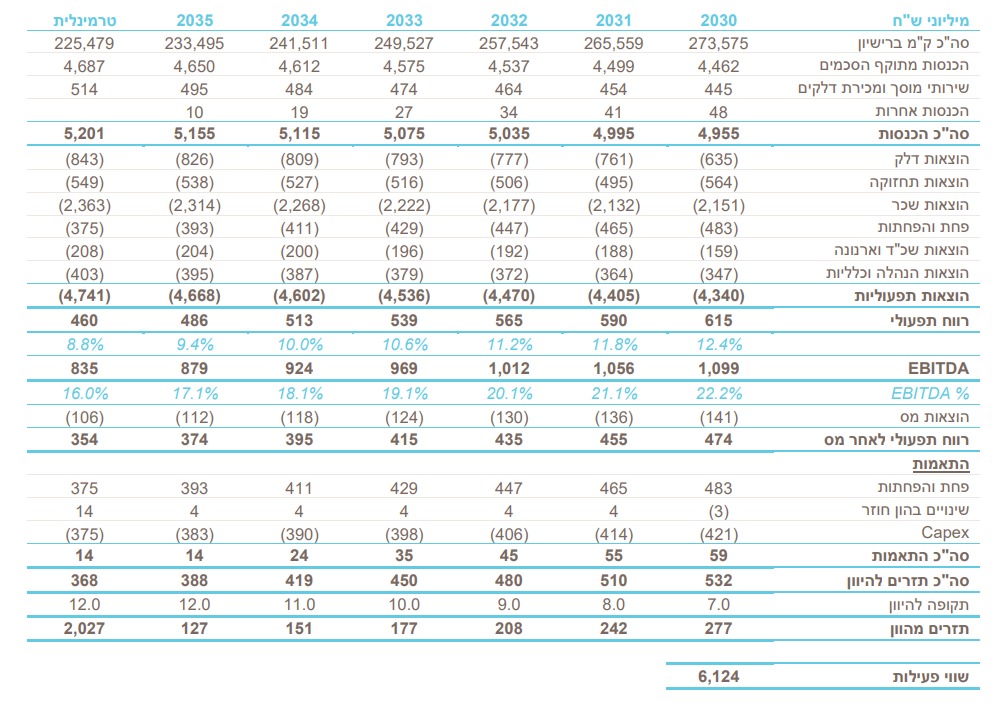

עוד עולה מהדוחות של קיסטון כי השווי של אגד בספרים עומד על 1.21 מיליארד שקל (השבחה של כ-140 מיליון שקל) וכי צפי ה-IRR (תשואה) השנתי הוא 13%. קיסטון צופה כי ב-2027 התזרים מאגד (אחרי החזרת חוב וריבית) יעמוד על 128.6 מיליון שקל וב-2030 אף יגיע ל-296 מיליון שקל. שוויה של אגד נאמד בכ-5.64 מיליארד שקל, כאשר חלקה של השותפות (כאמור כ-60%) נאמד בכ-3.38 מיליארד שקל, וחלקה של קיסטון (כ-81.08% מהשותפות) מסתכם בכ-1.21 מיליארד שקל.

תהליכי ייעול

המחצית הראשונה של השנה גדל מספר העובדים באגד ב-235 עובדים ל-7,018 עובדים בסך הכל, כאשר מספר הנהגים גדל ב-252 נהגים ל-5,141 נהגים ומכאן שהחברה צמצמה את מספר העובדים האחרים. שיעור הנהגים מתוך סך עובדי החברה גדל מ-72.1% בסוף 2022 ל-73.3% כעת. לחברה 4,200 אוטובוסים כאשר 235 מתוכם הם חשמליים.

>> מנכ"ל אלביט מערכות, בצלאל מכליס בשיחה על העבר ועל עתיד החברה; מנכ"ל צים, אלי גליקמן יספר על התקופה המטלטלת ועל העתיד; וגם - המניות הטובות להשקעה על פי דירוג ביזפורטל - הירשמו לוועידה הכלכלית של ביזפורטל

- אחרי פולין והולנד: אגד נכנסת גם לליטא עם מכרז של 424 מיליון יורו

- נסע באוטובוס בלי לתקף, ואז גילה שחשבונו עוקל

לאחרונה הגישה אגד, בקשה לבית משפט לאישור חלוקת עודפי הון בסך של כ-500 מיליון שקל. בנוסף, ביצעה החברה מהלך של גיוס אג"ח מדורג AA- מגופים מוסדיים בהיקף של כ-495 מיליון שקל כאשר התמורה צפויה לשמש את אגד בין היתר לפעילותה השוטפת ופירעון מוקדם של חוב אשר נלקח בעת חתימת הסכם הפשרה בין אגד וקרן הפנסיה של עובדי אגד (קג"א).

הרכבת הקלה

חברת תבל (חברה נכדה בבעלות אגד - 51%) החלה החודש להפעיל את הקו האדום של הרכבת הקלה בתל אביב. החברה מעסיקה כ-262 עובדים, מתוכם 123 נהגים. החברה נבחרה כמפעיל במכרז של נת"ע להפעלה, ניהול ותחזוקה של הקו האדום של הרכבת הקלה בתל אביב. תקופת ההפעלה היא 10 שנים ממועד הפעלה מלאה (18.8.2023), בכפוף לזכות נת"ע להאריך את ההסכם ב-6 שנים נוספות.

אגד נדל"ן

לחברה פורטפוליו נכסים הכולל נכסים בבעלות או בחכירה ארוכת טווח הממוקמים בלמעלה מ-20 אתרים ברחבי הארץ לרבות בערים מרכזיות כגון ירושלים, חיפה, אשדוד וחולון, בהיקף של כ-400 אלף מ"ר וכן 11 נכסי נדל"ן בהולנד ופולין בהיקף של כ-150 אלף מ"ר. חלק מנכסי הנדל"ן משמשים את אגד בעיקר לצורך פעילות התחבורה הציבורית בישראל, וכוללים תחנות מרכזיות, מוסכים, חניונים, תחנות תדלוק, תחנות ריענון נהגים ומשרדים. חלק לא מהותי מנכסי הנדל"ן של אגד מושכרים בשכירות חופשית לצדדים שלישיים וחלקו הינו נדל"ן לפיתוח. שווי פעילות הנדל"ן מסתכמת ב-1.2 מיליארד שקל.

אגד היסעים

אגד היסעים היא חברת ההסעות של אגד הכוללת בין היתר הסעות תלמידים, תגבור תחבורה ציבורית בתור קבלן משנה לאגד תחבורה, הסעות עובדים, הסעות לטיולים, הסעות חיילים, טיולי בתי ספר ועוד. ברשות אגד היסעים כ-300 אוטובוסים כאשר 4% מתוכם הינם מיניבוסים. לאחר מהלכי התייעלות משמעותיים, ברבעון האחרון לשנת 2021 עברה אגד היסעים לרווחיות, שנמשכה גם בשנת 2022. יצוין כי כחלק מהוראות הסכם ההפעלה, נדרשה אגד להפריד את פעילות התחבורה הציבורית מיתר הפעילויות שלה. על כן פעילויות התחבורה בישראל שאינן מכח רישיונות להפעלת קווי שירות מבוצעות ע"י חברה בת של אגד, אגד היסעים. שווי פעילות אגד היסעים מסתכמת ב-29 מיליון שקל.

"נגדיל את ההכנסות ע"י הגדלת הק"מ; המחזור מפעילות בהולנד לבדה יגיע למיליארד שקל"

בראיון לביזפורטל אומר מנכ"ל אגד גלעד ריקלין כי "התוצאות של המחצית היו מצוינות גם ברמת הרווח שהיה טוב יותר ממה שתכננו וגם EBITDA של מעל חצי מיליארד שקל. המרכיב המרכזי הוא כמובן התחבורה הציבורית ושם אנחנו פועלים להגדלת ההכנסות על ידי הגדלת הק"מ, אגד מקבלת תשלום על כל ק"מ. בנוסף אנחנו נמצאים במקום הראשון ב-3 השנים האחרונות בדירוג של משרד התחבורה שבודק אותנו, ניקיון האוטובוסים ועוד - זה כשלעצמו גורם למשרד התחבורה לתת לנו עוד ק"מ ובכך כאמור אנחנו מגדילים הכנסות. בנוסף יש לנו מספיק נהגים לעומת מפעילים אחרים שמתקשים לגייס נהגים.- אלארום קורסת: ה-FBI חוקר פעילות לא חוקית בחוות השרתים שלה

- סגירת מסחר: מדד הנדל"ן זינק 7% השבוע; אפריקה מגורים טסה 13%

"הפעילות בהולנד ובפולין גדלה מהר ובחודש דצמבר הקרוב אנחנו עולים לאוויר עם מכרז חדש כך שבשנה הבאה המחזור של אגד מפעילות בהולנד לבדה יגיע למיליארד שקל. לאחרונה גם זכינו במכרז להפעלה ציבורית בעוטף ירושלים בו נתחיל לפעול באפריל 2024".

איך מרוויחים בקו האדום של הרכבת הקלה? מה המודל העסקי?

"ההכנסה מהקו האדום של הרכבת הקלה מתבסס על שני מקורות של ביצוע ק"מ (הפעלה) ועל הכנסה מנוסעים כך שאנחנו מקבלים 40 אגורות על כל נוסע שעולה לרכבת, החל מהנוסע הראשון. זהו לא אותו מודל הפעלה של האוטובוסים בהם אנחנו מקבלים 2-2.25 שקלים לנוסע החל מכמות מסוימת, מתחת לכמות הזו אנחנו לא מקבלים תשלום לפי נוסעים אלא רק לפי הק"מ".

אילו עוד פרויקטים גדולים נמצאים בקנה?

"אנחנו מחכים עכשיו שמשרד התחבורה יפרסם עוד מכרז של תחבורה ציבורית בדרום ובגוש דן בו אנחנו נתמודד; אנחנו מחכים לתוצאות של שני מכרזים של רכבות קלות - אחד הוא הקו הכחול בירושלים (מכרז PPP) והשני הוא הרכבת הקלה בין חיפה לנצרת. אנחנו מכיני הצעה למכרז להפעלת הקו הירוק והסגול של הרכבת הקלה בתל אביב; הקמת נתיבים מהירים וחניונים בכביש 5, המשך של מכרזים בהולנד, מחכים לתוצאות מכרזים בפולים ועוד".

לפי הדוחות של קיסטון אתם גם תתמודדו במכרזי המטרו.

"אגד בסוף היא מפעילת התחבורה הציבורית הגדולה ביותר, המטרו זה המשך טבעי לאוטובוסים והרכבת הקלה. בסוף מדובר באותה שיטה פחות או יותר של ניהול הפרויקטים מהסוגים הללו. יש לנו את רשת המוסכים הגדולה ביותר ולכן אנחנו יודעים לתחזק את כלי התחבורה הללו. כל מה שקשור לתפעול תחבורה ציבורית זה משהו שאנחנו בוחנים".

איך נראית פעילות הנדל"ן שלכם?

"לאגד יש 20 נכסי נדל"ן בהיקף של 400 אלף מ"ר. אנחנו מבינים שאנחנו יכולים גם להפעיל תחבורה ציבורית מאותם נכסים וגם להשביח ולפתח אותם. למשל, התחנה המרכזית בחוף הכרמל היא נכס שלנו, והבנו שאפשר לבנות שם לגובה ולכן אישרנו תב"ע לבנות של מגדלים של משרדים, מסחר, בתי מלון ואנחנו רוצים לפתח את הנכס הזה לצד שימור התחבורה הציבורית בו - עירוב שימושים, זו המטרה שלנו".

בתכנית ההתייעלות שלכם גייסתם נהגים חדשים וכמות העובדים שאינם נהגים ירדה; זה בא אחד על חשבון השני? האם זה יימשך?

"אנחנו מחפשים מקומות שבהם אנחנו יכולים באמצעות התייעלות לצמצם את מספר העובדים שאינם נהגים, כך שאם אני יכול למצוא פתרון טכנולוגי אני עושה את זה. העובדים שיוצאים מאגד יוצאים בפרישה מוקדמת - פנסיה תקציבית עד גיל 67 ואז עוברים לקרן הפנסיה כך שזה סביר. מבחינת הנהגים, ישנם כאלו מבוגרים ומותשים שגם להם אנחנו נותנים אפשרות לפרישה מוקדמת. במקומם אנחנו מביאים עובדים צעירים בעלות יותר נמוכה וגם זו התייעלות. מדובר בחלק מההתחייבויות שלנו לממשלה להתייעל בכל מה שקשור לכח אדם".

- 5.בן 09/09/2023 19:31הגב לתגובה זומדינת ישראל הורידה את התחבורה לשפל,הפרטות לא יעילות,אוטובוסים ישנים שנתקעים,מביאים תחליף סיני בדמות הייגר ויוטונג וגולדן דרגון שמתפרקים,מה שמעניין את חברות התחבורה הציבורית זה ביצוע קילומטר,לכן כשהאוטובוס יוצא מתחנת המוצא הוא יכול להגיע לתחנה השנייה ולהיעלם,ומשרד התחבורה ישלם למפעיל את מלוא הכסף כאילו הנסיעה בוצעה,צריך לסגור את כל החברות,לקחת 3 חברות שיתפעלו לפי אזורים צפון מרכז דרום,כל חברה שלא תעמוד ביעדים אחרי שנה רישיון ההפעלה יילקח ממנה,זה לא יקרה כי אנחנו במדינת הקומבינות

- 4.יורם מכרכור 02/09/2023 16:08הגב לתגובה זוחבל שבפרדס חנה נהג עובד 30 שנה ואין איפה לעשות שירותים עד 9 בבוקר(גם אין דקה הפסקה)ביזיון.

- 3.מבין2 30/08/2023 01:54הגב לתגובה זובארץ יש להם מונופול וקשרי שלטון, אחרת הנוסעים היו מעדיפים כל חברה אחרת על פני אגד המאוסה.

- 2.ההשקעה באגד מאוד מעניינת (ל"ת)משקיע 29/08/2023 19:20הגב לתגובה זו

- 1.האם המדינה מסבסדת קווים? (ל"ת)משה 29/08/2023 16:27הגב לתגובה זו

- המדינה מסבסדת (ל"ת)דניאל 29/08/2023 18:59הגב לתגובה זו