בנק ישראל לממשלה: להפוך את כל המיסוי על שוק ההון לנומינלי (כלומר - כזה שלא מתחשב באינפלציה)

מהם הצעדים הכלכליים שהמדינה צריכה לקדם? לבנק ישראל יש שורה של מהלכים שאותן הוא ממליץ לממשלה לקדם. במסמך שמפרסם כעת הבנק המרכזי הוא מצביע על שורה של פעולות חשובות בשוק הדיור, הוזלת יוקר המחיה ותחום התשתיות והתחבורה.

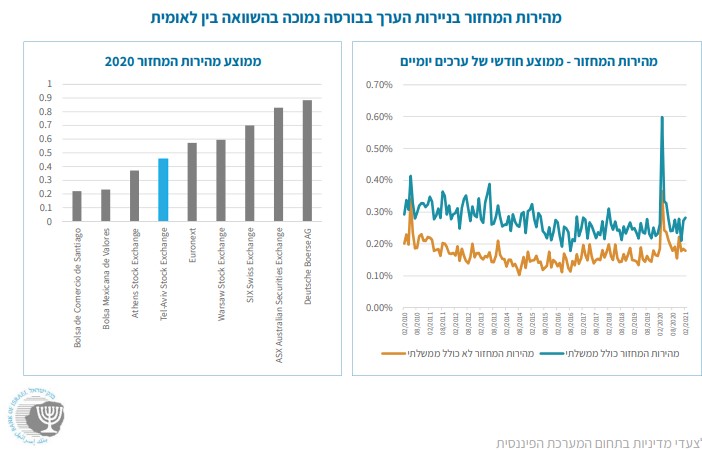

הרעיון המעניין ביותר בהקשר לשוק ההון הוא ההצעה של בנק ישראל לעבור לשיטת מיסוי אחידה על רווחים מהבורסה - כשהרעיון הוא להפסיק להתחשב באינפלציה לחלוטין. על פי התוכנית, המס יהיה נומינלי על כל החסכונות וההפקדות. בבנק מסבירים שיש בישראל שתי שיטות - מיוסי הרווח הנומינלי על רווחים ממניות וכן מאג"ח לא צמודות וחלק מקרנות הנאמנות, ובמקביל מס על הרווח הריאלי על רווחים מאג"ח צמודות ומכשירים נוספים. לדברי הבנק" קיומם של שני מסלולי מיסוי שונים לנכסים פיננסיים הינה שיטה ייחודית לישראל, שמעוותת את הקצאת ההשקעות הפיננסיות במשק ובכך משפיעה על התפתחות מחירי הנכסים הפיננסיים, ובפרט שער החליפי".

בבנק המרכזי רוצים גם שהממשלה תסייע לבורסה להגביר את הנזילות של המניות בבורסה, באמצעות עשיית שוק לצד "מאגר השאלות יעיל ותחרותי". בבנק מבקשים מהבורסה לייצר תמריצים למשיכת עושי שוק בעלי נתח שוק גדול, כך שיוכלו לספק נזילות בהיקפים גדולים, לשקול הפחתת עמלות מסחר עבור עושי השוק, להקים מאגר השאלות יעיל ותחרותי תוך הפחתת עמלות השאלה עבור עושי השוק ולשקול מחדש את החסם של פעילות זו לבנקים הישראליים. בבנק מציינים שיש התקדמות מסוימת בנושא כאשר הוקדם צוות משותף של בנק ישראל ורשות ניירות ערך, כאשר ההמלצה נכנסה לדוח הצוות לבחינת חוק הריכוזיות, אבל בבנק ישראל מציינים שיהיה צורך בתיקוני חקיקה כדי לאפשר לבנקים לפעול כעושי שוק.

בתחום הדיור: ביטול תוכניות מחיר למשתכן ודירה בהנחה, תמיכה בפיקדון צמוד למחירי הדירות, וקידום התחדשות עירונית במרכז הארץ

בבנק ישראל אומרים שהתוכניות הממשלתיות כמו דירה בהנחה ומחיר למשתכן "מסייעות לזוכים אבל לא מגדילות את היצע הדיור" ולכן הן לא יעילות ולא פותרות את הבעיה. אז מה כן?

בנק ישראל תומך בהצעה שהעלה בזמנו שר האוצר כחלון וראש הממשלה נתניהו חזר עליה לאחרונה לפיה הממשלה תנפיק פיקדון צמוד למחירי הדירות אבל רק לאוכלוסייה שהיא חסרת דירה בבעלותה. הפיקדון יוצע דרך הבנקים, שיתחרו במכרז על גובה הריבית, אבל הממשלה תבטיח את ההצמדה. עוד קוראים בבנק להגדלת היצע הדיור גם באמצעות הסבת משרדים לבתי מגורים, וכן תמיכה בקיצור מתן היתרי הבניה.

בנק ישראל גם קורא לממשלה לצמצם את פער המיסוי בתחום השכירות ארוכת הטווח בין המשקיעים הפרטיים למוסדיים (כלומר חברות שנכנסות לפעילות בתחום), לסייע לעיריות לקבל יותר כסף מכל תושב ולהקטין את הכנסותיהן מעסקים (כלומר להעלות את הארנונה לתושבים ולהוריד ארנונה לעסקים) - הממשלה מתכננת לקדם זאת במסגרת חוק ההסדרים.

- כולם חושבים אותו דבר - ההחלטה על הריבית מתקבלת בפה אחד; הכיצד?

- ריבית בנק ישראל ירדה ברבע אחוז ל-3.75%

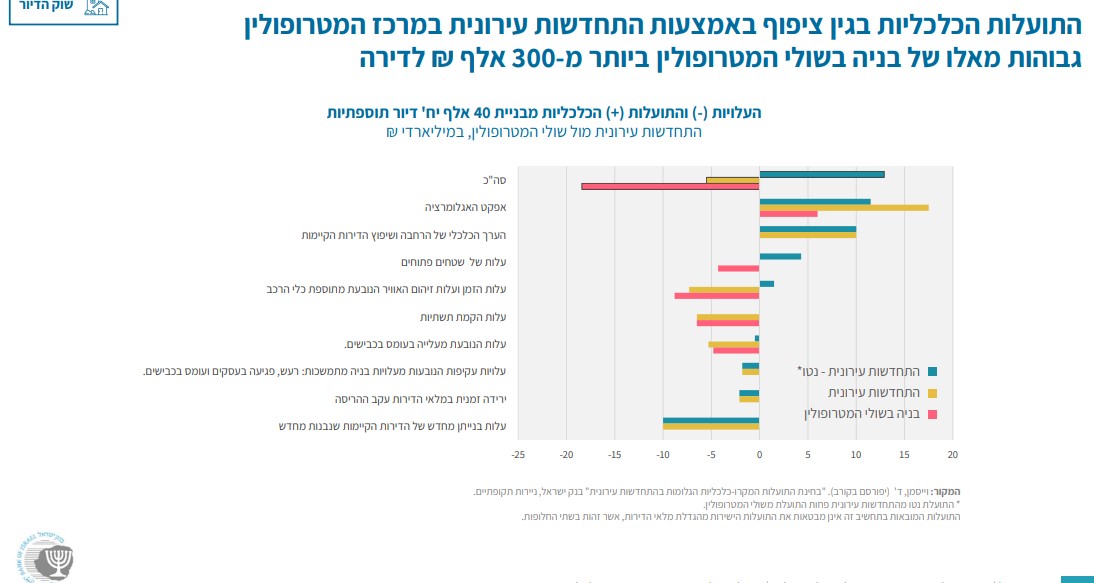

ומה לגבי פרויקטים של התחדשות עירונית? לדברי הבנק המרכזי, פרויקט התחדשות עירונית במרכזי הערים טוב יותר למשק ב-300 אלף שקל מאשר בפריפריה. ולכן קוראים למדינה לקדם פרויקטים של התחדשות עירונית בקנה מידה גדול דווקא במרכזי המטרופולינים, גם באמצעות מיסוי על מריחת בנייה, או בלשון הבנק: "מיסוי על חוסר מימוש של פוטנציאל התחדשות עירונית, בעיקר באזורים שבהם התועלת הכלל מׁשקית מקידום מהיר של תהליכים אלה רבה (אזורים בעלי נגישות גבוהה לתחבורה ציבורית ולתעסוקה איכותית)".

חשיפה ליבוא: להמשיך את הקו של הממשלה הקודמת - להרחיב את פתיחת המשק הישראלי לייבוא

בתחום החשיפה לייבוא - בנק ישראל אומר שהממשלה פעלה בכיוון הנכון בשנה האחרונה (כלומר מדובר במשוב חיובי לממשלת השינוי) והוא ממליץ לממשלה החדשה להמשיך באותו קו - להפחית רגולציה על יבוא מקביל, מהלך שגם הממשלה החדשה מתכוונת לקדם, אכיפה מחמירה על צעדים אנטי תחרותיים של יבואני מקור, כאשר הצעת חוק של רשות התחרות בנושא עברה בינתיים בקריאה ראשונה. בבנק קוראים גם לאימוץ תקינה בין לאומית, מהלך שהחל בממשלה הקודמת עם השוואה של התקינה הישראלית לזו האירופאית, אכיפה בשווקים במקום בגבול (גם כן עבר בממשלה הקודמת). בבנק גם קוראים להשאיר את הפטור ממס ליבוא אישי, לפחות עד שיוסדר מיסוי במקור על ידי מספר מספק של אתרים בחו"ל, או מנגנון גביה מקומי יעיל ופשוט.

עם זאת, בבנק מציינים ש"לא חלה התקדמות" בהסרת מגבלות על כניסת חברות שירותים לישראל. בבנק ישראל לא מתייחסים כלל הפעם לתחום החקלאות, אבל סביר להניח שהם תומכים גם בפתיחת השוק לתחרות ויבוא גם בתחום הזה.

ומה לגבי מיסוי כלי רכב חשמליים? בבנק ישראל אומרים שלא צריך לתת הטבות, כי אנשים עם כלי רכב חשמליים נוסעים בהם יותר מאשר אנשים עם רכבי בנזין, וזה גורם לפקקי תנועה

- מי מוכר את הכשרה התחדשות? המניה קרסה 38% ביומיים

- ״נקסט ויז'ן לא על המדף; אם נקבל הצעה ממש טובה - נשקול אותה״

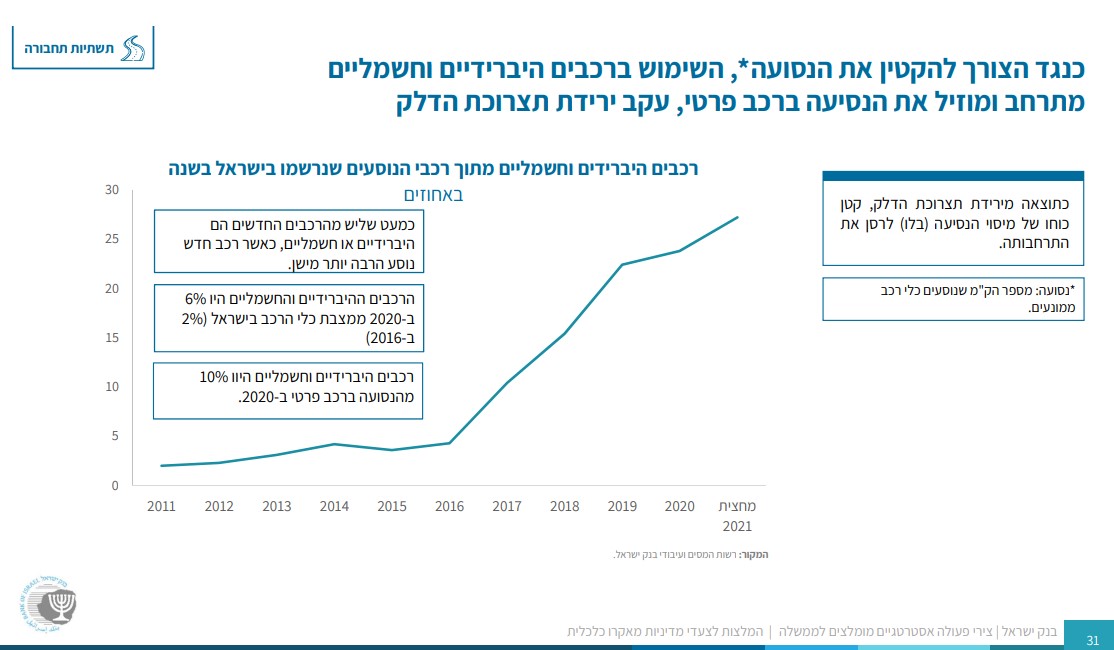

על פי בנק ישראל, כלי רכב חשמליים והיברידיים היוו בשנת 2022 לא פחות מ-10% מהנסועה ברכב פרטי בישראל. מדובר בזינוק משמעותי מאוד בשנים האחרונות. בבנק גם מציינים כי כלי הרכב הללו מהווים רק 6% מכל כלי הרכב, ובשנת 2016 הם היו רק 2%, כלומר - אנשים שנוסעים בכלי רכב חשמליים והיברדייים נוסעים יותר בכלי הרכב שלהם מאשר אנשים שנוסעים ברכבי בנזין, ולכן הם גורמים גם לעלייה בפקקים.

בלשון בנק ישראל "השימוש ברכבים היברידיים וחשמליים כנגד הצורך להקטין את הנסועה מתרחב ומוזיל את הנסיעה ברכב פרטי, עקב ירידת תצרוכת הדלק" ולכן במקביל יורד "כוחו שלמיסוי הנסיעה (בלו) לרסן את התרחבות הנסועה".

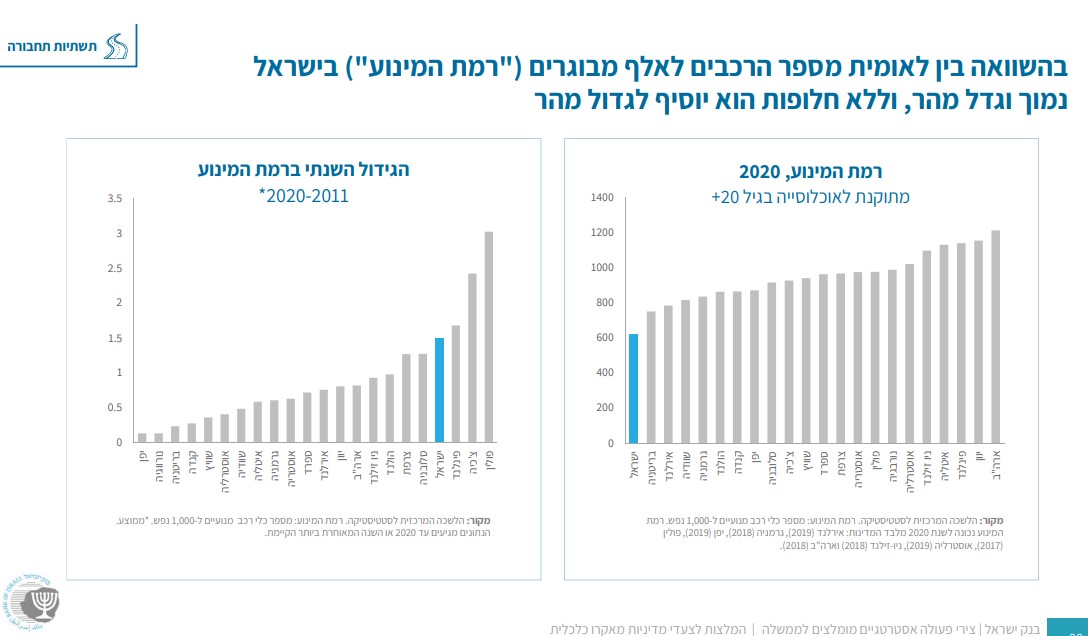

עוד אומרים בבנק ישראל שהנסועה בכבישי ישראל גדלה ב-4% כל שנה, כפול מקצב גידול האוכלוסיה בישראל שעומד על כ-2% בשנה, בנוסף - "הנסיעה בישראל מוטה לשימוש ברכב פרטי" כאשר על פי הנתונים יותר מ-60% נוסעים ברכב הפרטי שלהם לעבודה. הנתונים הללו מובילים על פי בנק ישראל לעליה בגודש (עומס) בכבישים - וזה רק צפוי להחריף שכן הגידול השנתי ברמת המינוע בישראל נמצא בעלייה מהירה מאוד ביחס לעולם, למרות שבאופן יחסי נכון לעכשיו מספר כלי הרכב בישראל ביחס לגודל האוכלוסייה נמוך יותר. כלומר בנק ישראל תומך בהפחתת ואף ביטול הטבות המס לכלי רכב חשמליים.

ומה הפתרונות? בבנק ישראל מציעים לחיל את אגרות הגודש בגוש דן החל מ-2025 ולא לבטל אותם (הממשלה החדשה מתכננת לבטל אותם). עוד אומרים בבנק שצריך לאשר את המטרו ולקדם אותו, וכן לקדם את תכנית החומש להרחבת מערך התחבורה הציבורית כאשר 700 מיליון שקל מתוך ההכנסות מאגרת הגודש יופנו להרחבת מערך התחבורה הציבורית.

בבנק גם קוראים לממשלה לתכנן ולבצע את תוכניות הדיור והתחבורה לא לטווח של 5 שנים אלא לעשורים הבאים, להמשיך להגדיל את ההשקעה בתשתיות תחבורה ציבורית, בכל המדינה, לתת עדיפות לשימוש בתחבורה ציבורית תת-קרקעית במרכז מטרופולין תל אביב, ובתחבורה עם נתיבים ייעודיים, לרבות מסילתיים, באזורים פחות צפופים. וכמובן אגרות גודש - "עם התפתחות רמת השירות בתחבורה הציבורית, יש לווסת את הביקוש לנסועה ברכב פרטי על ידי ייקור מחירה היחסי" וכן "להפחית את התמריצים לשימוש ברכב פרטי הקשורים בשכר" - כלומר לבטל את הטבות הרכב במקומות העבודה (בהקשר הזה - הממשלה יכולה להשפיע כמובן על המגזר הציבורי).

- 24.יגאל 31/01/2023 16:07הגב לתגובה זוהקונספט שמה שטוב לאזרח מצמצם את הכנסות המדינה ,מורה על הקונספט של הביביסטים:יש מדינה ויש אזרחים.יואילו האזרחים לפתוח את הארנק,כי בקואליציה הנוכחית יש המון הוצאות בגין מגזרים שלא משלמים מיסים.

- 23.בנק ישראל הפך להיות לוביסט של בעלי עניין !!! (ל"ת)בושה ! 31/01/2023 09:33הגב לתגובה זו

- 22.הזוי 31/01/2023 04:23הגב לתגובה זומחיר משתכןמגרוע אך מקטין לחצי בקוש עכשווים וכהר עכשו רואים נפיחה מחירי דיור ודירות ריקות מקוניםמודוכרים.מפולת בהצגלמוצה עדשבעלי הדירות ירימו ידיים ויתחרו על קונים ושוכרים.כבר יש נכונות ןהםחצה 10-15%> עניין של רבעון או שניים ונקבל הנחות 20-25% מהמחיר המבוקש המופקע.

- 21.יופלי 30/01/2023 21:47הגב לתגובה זואיזה עוד הצעות מטופשות יש לבנק ישראל

- 20.בנק מיותר כמו ההמלצות ההזויות שלו.. (ל"ת)שי.ע 30/01/2023 21:12הגב לתגובה זו

- 19.חנן 30/01/2023 17:30הגב לתגובה זוברור נגיד בנק ישראל ועובדי בנק ישראל מרגישים כלל יוקר מחיה , לעלות ארנונה כי הם לא ישלמו לפי גודל הבית שהם חיים בה אלה לפי תשלום מינימום , הרי בעלי הכנסה גבוהה לא משלמים מס בריאות מלא רק עד גבול השכר ביטוח לאומי עד גבול השכר ומקבלים סכומי עתק במשכורת מצנחי זהב בפרישה , ארוחות חינם שישיבות

- 18.שי 30/01/2023 17:14הגב לתגובה זולא באמת הוגן לקחת מס מאדם שקנה ב- 100 ש"ח וכעבור שנה מכר ב-102. האיש הפסיד בחישוב שמתייחס לאינפלציה.

- 17.PAN 30/01/2023 16:42הגב לתגובה זוצריך להשוות מיסוי בורסה ומקרקעין מניב לטובת הבורסה ורק כך הכספים הגדולים יזרמו לבורסה לטובת הכלכלה וקופת המדינה

- 16.אני 30/01/2023 15:42הגב לתגובה זוחכו, חכו מה עוד ייפול עלינו. חיסול מעמד ביניים, רק עשירים ועניים.

- ארנונה נונה 31/01/2023 04:25הגב לתגובה זולכאורה אתה משלם ארנונה ולכאורה הוא נותן לך מתנות עקיפות וזה לכאורה ש ו ח ד לכאורה ......

- 15.משקיע 30/01/2023 15:15הגב לתגובה זולא צריך תארים כדי להבין שצריך להוריד מס על הבורסה ל 15% וכולם ירוויחו ממש טיפשים שם עושים הכל כדי לא לעשות מה שחובה

- אוהד 30/01/2023 16:47הגב לתגובה זובמקביל יש גם לתת פטור ממס רכישה שהוא קונספט דפוק כי ממסים לא לפי רווח, ולבטל את הפטור ממס על שכר דירה

- 14.צודק 30/01/2023 14:43הגב לתגובה זוהטבות הזויות למשקיעים, וצריך להגדיל את מלאי הדירות להשכרה ע"י הגדלת הפטור לכול המשכירים ל7500 לפחות. ומי שאומר שזה יק]יץ את מחיר השכירות טועה, כי שוכרים קשיי יום לא ישלמו יותר וימשיכו לשכור דירות זולות, הפטור הוא לא מה שמעלה את השכירות, אלא הריבית, המשכנתה, התשואה הנמוכה והנזקים הגדולים שמשכירים גורמים. חייבים להגדיל את מלאי הדירות הפרטיות להשכרה ע"י הגדדלת הפטור באופן גורף.

- 13.אורן 30/01/2023 14:25הגב לתגובה זונגיד חלש מאוד ממש אכזבה

- 12.השתגעו !!! 30/01/2023 14:15הגב לתגובה זומשפט , אחר כך יגידו הניסוי הצליח החולה מת . הרגו את הצעירים במדינה הזו .

- 11.צחי 30/01/2023 14:00הגב לתגובה זוהבאות, הנגיד הזה מבצע טירור בשוק הדירות ובמשק. יש לפטר אותו לאלתר.

- 10.רועי 30/01/2023 13:50הגב לתגובה זוביטול ויסות למסתכן פשע נגד האנושות מחקתם טיסות למסתכן מלכודת דבש אכזרית הדבש זה ההון העצמי הוירטואלי והמלכודת 90אחוז משכנתה רק ריבית תחזיר את השוק לשפיות כל שאר האופציות זה ספינים ושקרים שיעלו את הריבית ב5 אחוז ואז לא נצתרך שום תוכנית הזויה וכל מגדל הקלפים שנבנה באוויר יקרוס מחסור

- 9.לבן 30/01/2023 13:49הגב לתגובה זולי יש הצעה לעובדים בבנק ישראל: תלכו לעבוד בבנקים מסחריים רגילים עם משכורת רעב , עם תנאים לא מפליגים ועם מנהלים קשוחים ואז תדברו. הזויים. מי אתם ומה אתם חושבים? שהציבור הוא "פרה חולבת"

- 8.מאייר 30/01/2023 13:47הגב לתגובה זואוזנינו תצילנה למשמע ההצעה להפוך את הבנקאים לעושי שוק ,הלוא על זה נשפטו הבנקאים בתחילת שנות השמונים,כשוויסתו את המניות עד שהגיעה המפולת שמחקה את כספי הציבור ,אז לקרוא להם בשם אחר כמו עושי שוק ובעצם הם יעשו וויסות שרק להם יהיה ידוע מתי יעלו המניות ומתי ירדו ,זה פשע ולא יעלה על הדעת ,תבדקו את פסק דין הבנקאים

- 7.הומלס 30/01/2023 13:37הגב לתגובה זובמילים פשוטות בנק ישראל ממליץ למסות רווחים שנובעים מאינפלציה, למרות שאין כאן כל רווח.

- DROR 30/01/2023 14:31הגב לתגובה זועצוב כמה מסים אנחנו משלים ועוד יותר עצוב מה עושים עם הכסף הזה

- 6.ישראליזיפט 30/01/2023 13:34הגב לתגובה זומדוע אתם ממשיכים להשקיע בבורסה הישראלית ? היא צריכה ליפול

- 5.גולדפינגר 30/01/2023 13:34הגב לתגובה זומשקי הבית מספקים לבנקים חומר גלם (כסף) בצורה סדורה ובאופן קבוע (משכורות) ולא רק שאינם מקבלים תמורה על כך הם עוד נאלצים לשלם עבור זה בעמלות שונות ומשונות. מתי בנק ישראל כבר ימליץ לחוקק חוק שחשבונות עו"ש משכורת פטורים מעמלות!

- 4.אפק 30/01/2023 13:33הגב לתגובה זובמקום 25% 1.המחזור בבורסה יעלה. 2. משקיעי נדל"ן יחזרו לבורסה וירד הלחץ מהדירות. 3. המדינה תרוויח פי כמה מהמיסים שמרוויחה היום.

- 3.טל 30/01/2023 13:30הגב לתגובה זומה עם כניסה של גופי השקעה מחו"ל, כדי להגביר את התחרות בעמלות הגבוהות.

- 2.לרון 30/01/2023 13:22הגב לתגובה זואצל האינטרסנט ומה יצא מזה? כנראה גורנישט,נדה,כלום

- 1.משקיע וותיק 30/01/2023 13:05הגב לתגובה זוכ 400 מניות מתוך 550 מניות הנסחרות בבורסה סובלים מסחירות אפסית מזה שנים - והבורסה והמנכל העומד בראשה לא נוקטים אף צעד משמעותי לשפר את המצב - והנזק הנגרם למשקיעים הקטנים עצום וגדול מאוד. הנהלת הבורסה צריכה להתבייש. לגבי מס רווחי הון צריך פשוט להוריד את גובה המס ל 12-15 אחוז כדי לאושש את הבורסה ולא ההמלצות המטופשות של בנק ישראל.

- להוריד את המס ל 5% אין סיבה שיגנבו אותנו תמיד (ל"ת)רונן 30/01/2023 13:33הגב לתגובה זו