האם המכפיל הנמוך של בוקינג מהווה הזדמנות קנייה?

שנת 2022 מסתמנת כשנה ייחודית בשווקי המניות. בעוד שמדדי המניות המובילים בארה"ב כמו ה-S&P500 והנאסד"ק ירדו ב 16.5% וב25% בהתאמה, הרי שמדדי המניות המובילים בישראל כמו ת"א 35 ות"א 125 ירדו בפחות מ-2%. כאשר מתקיימות ירידות משמעותיות בשוק מניות מסוים, ניתן להגיד שלרוב נוצרות גם הזדמנויות השקעה. אחת מהזדמנויות הרכישה שאיתרנו בעת האחרונה, היא מניית בוקינג BOOKING HOLDINGS (BKNG), עליה נרחיב היום.

סקטור התיירות

בחודשים האחרונים כמות הישראלים היוצאים לחו"ל, גבוהה מהכמות שנרשמה בחודשים המקבילים ב 2019, טרום מגפת הקורונה, כל מי ששקל לטוס באחרונה מבין שיהיה עליו לשלם הרבה יותר מבעבר. בעולם התמונה דומה, כאשר לפי ארגון התיירות העולמי במחצית 2022, נסעו יותר תיירים מכל שנת 2021. המגמה הזו אף צפויה להתחזק במחצית השנייה של 2022. הסבר לתופעה היא כמובן, ירידת תחלואת הקורונה יחד עם הירידה בחשש ממנה מסביב לעולם. כמובן שביטול מגבלות הקורונה השונות, אותן יישמו המדינות השונות, שיפרה מאוד את ההנאה מתיירות.

העלייה עצמה בכמות התיירים היא אמנם חדשות טובות לכל גוף הפועל בתחום התיירות, אך אנחנו רוצים לחלק את החברות הפועלות בתחום לשני סוגים, הראשון צפוי להנות מיידית מהמצב ואילו השני, צפוי להמשיך להיאבק על הישרדותו.

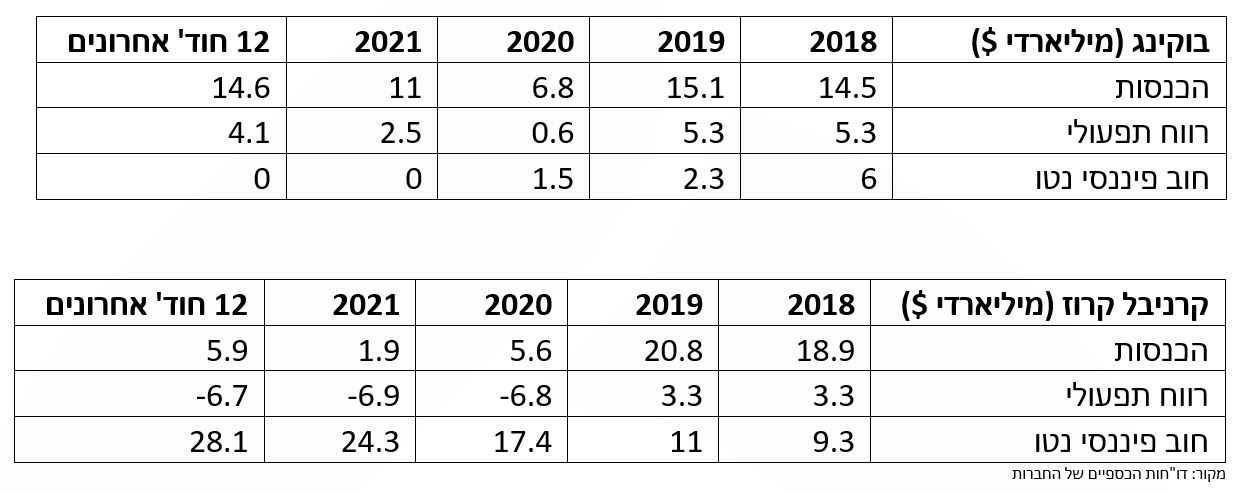

הסוג המפסיד לשיטתנו, הן אותן חברות שנדרשות להון רב לפעילותן. נסביר באמצעות דוגמא, קרניבל קרוז היא אחת מחברות הקרוזים הגדולות והמוכרות בעולם, קרניבל מציעה לנופשים חוויה באמצעות ספינות ענק. לצורך רכישת ספינה, שעלותה כמובן גבוהה, חברה שכזו לוקחת מימון. בעולם רגיל, הרווחים מהנופשים (כרטיסים ואקסטרות), פחות הוצאות תפעוליות (שכר עבודה ודלק), משאיר רווח גדול דיו, כדי להחזיר את הריביות והקרן. הבעיה שמאז פרוץ הקורונה, המצב של חברות הקרוזים לא "רגיל". מצד אחד, כמות הנופשים ירדה לאפס, ומצד שני, קיימות עלויות שוטפות לשימור הפעילות. לדוגמא, יש לשלם כסף לצוות מינימלי, שתפקידו לשמר את המצב המכני של המפלצת המתכתית גם אם היא עוגנת בלב ים. ההוצאה המשמעותית ביותר היא החזר החובות, יש צורך להמשיך לשלם קרן וריבית גם שאין הכנסות. אמנם בדרך כלל הגופים המממנים, אפשרו דחיית חובות במהלך השנתיים הראשונות למגפה, אך צבירת החוב במשך שנתיים רק ניפחה את החוב. דחיית חוב, שבשעתה היוותה קרן אור של עזרה, הופכת עכשיו להתמודדות קיומית. חיפוש מקורות למחזר החוב, במצב הנוכחי, היא אתגר, מאחר שמבחינה חשבונאית, האיתנות הפיננסית נראית רעועה מתמיד. בנוסף, אף אחד לא יודע להבטיח, שלא יצוץ ווריאנט חדש בהמשך הדרך ולכן הבנקים והמממנים האחרים זהירים יותר, או שמרנים יותר או סתם דורשים ריבית גבוה, כי הם יכולים. בשנים האחרונות נאלצת קרניבל קרוז, לגייס אג"ח בריביות גבוהות מאוד, סביב 11%. כאשר החברה עם הגב אל הקיר מדובר בשיעורי ריבית המזכירים שוק אפור, שיקשו מאוד על החברה לחזור לנתיבי הרווח של 2019.

- אמאר סוברמאניה עובר לאפל - במשימה להוציא אותה מהשיתוק הטכנולוגי

- לקראת פתיחת שבוע המסחר בוול סטריט - מה האנליסטים צופים?

- המלצת המערכת: כל הכותרות 24/7

מהצד השני, עומדות חברות התיירות הטכנולוגיות. המובילות בראש הן בוקינג וגם אקספדיה EXPEDIA INC . אלו חברות שאינן צריכות להשקיע במפלצות ממתכת. יש להן עובדים ומשרדים, אך הן מסוגלות להתכווץ ולהתרחב בהתאם לשוק. כאשר בוקינג החליטה להתרחב לכיוון הזמנות במסעדות, היא פשוט רכשה את החברה המובילה בתחום OpenTable.

Booking.com מודל עסקי

בוקינג, על שלל מותגי המשנה שלה כמו Agoda, KAYAK, Priceline, וכמובןBOOKING.COM מציעה לבתי מלון תחליף למחלקת שיווק. במקום שכל מלון יחזיק בתקציב פרסום ושיווק וירדוף אחרי לקוחות, ניתן להתקשר בהסכם עם בוקינג לפיו בוקינג תגבה כ 15% עמלה מהמחיר שמשולם על כל חדר שנשכר בזכותה. בנוסף, בוקינג פיתחה תחום נוסף, בו היא שוכרת מראש כמות של חדרים ודואגת בעצמה למלא אותם באורחים. ניתן להניח, שבמהלך השנים, החברה פיתחה מאגרי מידע משמעותיים, המאפשרים לה לדעת מראש, איפה צפויים ביקושים. לדוגמא, אם מורגש גידול משמעותי בגולשים המחפשים דרך האתרים של בוקינג, חדרים בברצלונה בקרבת הים למרץ 2023, הרי שיש הגיון לפנות מיידית למלון מתאים בברצלונה ולשכור מהם מראש, 50 חדרים למרץ. בין אם החברה תיווכה את החדר במלון באמצעות אחד מאתריה ובין אם רכשה מראש את החדר ומילאה אותו בעצמה, מבחינה כלכלית ניתן להתייחס לשניהם כאחד. מדובר בהוצאה של תייר על שהייה במלון, ועל הכנסה שנוסעת לבוקינג.קום.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

מאחר שאתרי החברה כל כך פופולריים, בוקינג מנצלת את החשיפה של לזרם לקוחות על מנת להציע מוצרים משלמים. RENTALCARS בהשכרת רכבים ו OpenTable בהזמנת מסעדות.

מבחינת בעלי בתי המלון, החלק שבוקינג גוזרת הוא גבוה, אולם כמו שהזכרנו, בית מלון יכול לוותר על מחלקת שיווק ולהסתמך על זרם לקוחות קבוע ומשמעותי שמגיע מהאתר. כל זאת, בתנאי שהוא שומר על רמה גבוהה, מדורג גבוה ומופיע בחלק העליון של רשימת תוצאות החיפוש. בכזה מצב מדובר ב win win מכאן חוזקתו של המודל העסקי שסביר שיחזיק לאורך זמן.

עוד סיבה מדוע אנחנו אוהבים את המודל העסקי של בוקינג היא היתרון לגודל. מלבד הוצאות הפרסום המקוון של החברה, אותן מודעות של בית המלון שרודפות אחרי מי שהתעניין, שאר ההוצאות לא גדלות עם הגידול בהכנסות. כלומר מאחר שזוהי חברת טכנולוגיה, שמשתמשת בדאטה שנשמר בשרתים, היא יכולה לגדול משמעותית מבלי לבצע השקעות מהותיות. לצורך הדוגמא, בחברת קרוזים, אם רוצים לגדול, צריך לרכוש ספינה נוספת, בהשקעת עתק, שתהיה מוכנה רק עוד מספר שנים. המודל העסקי של בוקינג מנצח בשל נאמנות לקוחות לאתריה, שנשענת על ממשק מצוין, ריבוי חוות דעת אותנטיות, ושירות לקוחות מעולה.

מדוע מניית Booking.com (BKNG) מעניינת אותנו?

הרבעון השני של בוקינג היה מרשים, במהלכו שיווקה החברה 246 מיל' לילות במלונות בהיקף כספי של 34.5 מיליארד דולר. שני הפרמטרים מהווים שיא של כל הזמנים לחברה, מספרים אלו טובים יותר מרבעון שני של 2019 שהחזיק בשיא עד כה. בנוסף לכך אנו רואים המשך צמיחה בכל הענפים (לילות במלונות, השכרת רכב, טיסות והזמנת מסעדות)

אנחנו צופים ל-BKNG תזרים מזומנים של 5.5-6 מיליארד דולר לשנה הבאה, כך שללא חוב מדובר על מכפיל הנמוך מ-15, אנו מעריכים ששלוש נקודות חוזק: מודל עסקי יציב, מובילות שוק ואיתנות פיננסית, הופכות את החברה לאחת מהמעניינות להשקעה בגל הירידות האחרון.

בשורה התחתונה

הירידות השנה בחו"ל מאפשרות לנו לרכוש מניות שהתממשו יחד עם כל השוק. עבור משקיעי ערך, נהדר למצוא שוב שחברות מובילות עולמיות בתחומן, חוזרות למחירים נמוכים יחסית. בענף התיירות, נוצרה דיכוטומיה לא קטנה, בעוד אנו ממליצים להתרחק מהחברות שצוברות חובות ענק, נוצרה הזדמנות בחברה כמו בוקינג, ללא חוב פיננסי, המובילה את שוק ה OTA (סוכני נסיעות מקוונים) ונחשבת לחברת התיירות המובילה בעולם. זו יכולה להיות הזדמנות השקעה מצוינת לטווח הארוך, בוודאי שבזמן ששוק התיירות העולמי צומח במהירות בחזרה להיקפו בימים שלפני פרוץ מגפת הקורונה.

- 8.אבי 17/09/2022 18:46הגב לתגובה זועכשיו שהריביות בארה"ב ובאירופה מטורפות הקיץ מאחורינו והחורף לפנינו, האזרח האירופי והאמריקאי מתחילים להפנים שהחגיגה נגמרה הכל יותר יקר, חשמל דלק מזון וכו והדבר הראשון שבו מצמצמים זה חופשות בילויים טיסות וכו'

- 7.עדיאל 15/09/2022 14:00הגב לתגובה זואיך מכפיל רווח של 50 נחשב זול? בטח שלא נראה שיש גידול קבוע ומשמעותי בהכנסות שלה.

- 6.עוז 14/09/2022 18:45הגב לתגובה זולגוגל מפות, למשל, יש אופציה של איתור מלונות כולל ביקורות. בנוסף, הצניה הזו מתומחרת מאוד גבוה וכמעט לא נפגעה בקורונה בהשוואה לחברות שהצגתם.

- 5.העיקר שהשורטיסטים אוכלים מרור .... (ל"ת)צרפתי 14/09/2022 17:54הגב לתגובה זו

- 4.גיל 14/09/2022 17:28הגב לתגובה זומחברים נקודות בצורה ברורה ומעניינת. תודה

- 3.ממתי מכפיל רווח 51 נחשב מכפיל נמוך?? (ל"ת)יוסי1 14/09/2022 17:22הגב לתגובה זו

- 2.אי אפשר להשוות תל אביב וארהב בלי להתייחס למטבע (ל"ת)בילי 14/09/2022 17:01הגב לתגובה זו

- 1.אנונימי 14/09/2022 16:15הגב לתגובה זויך מכפיל 53 נחשב נמוך?

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

אילון מאסק; קרדיט: רשתות חברתיות

אילון מאסק; קרדיט: רשתות חברתיותאילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

זינוק חד בשווי SpaceX, התאוששות מניית טסלה והערכות שווי אגרסיביות לחברות הפרטיות מציבים את אילון מאסק בעמדת זינוק להפוך לטריליונר הראשון, ומרחיבים את השפעתו הכלכלית והטכנולוגית בקנה מידה חסר תקדים

אילון מאסק מסיים את 2025 כאחד מפרקי צבירת ההון החריגים ביותר שנרשמו בעת המודרנית. לא מדובר בהערכה ערכית של פעולותיו, דעותיו או עסקיו, אלא בתוצאה חשבונאית של עליות שווי חדות במספר חברות שבהן הוא מחזיק, ציבוריות ופרטיות כאחד.לפי הערכות שונות בוול סטריט, הונו של מאסק חצה בשלהי השנה את רף ה־600 מיליארד דולר, ובתרחישים אופטימיים אף מתקרב ל־750 מיליארד דולר. הפער בין ההערכות נובע בעיקר משאלת השווי של החברות הפרטיות שבשליטתו, ובראשן SpaceX ו־xAI.

גורם מרכזי בתמונה הוא חבילת האופציות שטסלה העניקה למאסק ב־2018. החבילה נפסלה פעמיים ב־2024 על ידי שופטת בדלאוור, אך בהמשך בוטלה הפסילה על ידי בית המשפט העליון של המדינה. עצם הכללת האופציות משנה משמעותית את תמונת ההון השנתית שלו. עם זאת, גם ללא האופציות, מאסק הוסיף בשנה החולפת הון בהיקף שמוערך בכ־250 מיליארד דולר. מדובר בסכום שמקביל כמעט לשוויו הכולל של האדם השני בעושרו בעולם, מייסד גוגל לארי פייג’.

המיקוד עובר לחלל

מניית טסלה עלתה בכ־20% מתחילת השנה, והוסיפה למאסק עשרות מיליארדי דולרים. עם זאת, תרומת טסלה לעלייה הכוללת בהונו הייתה משנית יחסית. הסיבה העיקרית לעלייה בשווי הייתה דווקא SpaceX. חברת החלל הפרטית, שבה מחזיק מאסק כ־40%, רשמה קפיצה חדה בשוויה המוערך, מכ־350 מיליארד דולר לכ־800 מיליארד דולר בתוך זמן קצר. העלייה מיוחסת בין היתר לצמיחה של שירות האינטרנט הלווייני Starlink ולציפיות עתידיות לפעילות בתחום מרכזי הנתונים מבוססי חלל.

בתחילת 2025 התמונה נראתה שונה. יחסיו של מאסק עם הנשיא דונלד טראמפ התערערו, מכירות טסלה נחלשו, והשוק האמריקאי נכנס לתקופה של תנודתיות חריפה בעקבות מדיניות המכסים החדשה. באפריל הוערך הונו של מאסק בכ־300 מיליארד דולר בלבד, ללא האופציות שבמחלוקת. המצב התהפך בהמשך השנה. השווקים התאוששו, טסלה התייצבה, ושווי SpaceX המשיך לטפס. במקביל, אישרו בעלי המניות של טסלה בנובמבר חבילת תגמול חדשה למאסק, הכוללת כ־425 מיליון מניות נוספות.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- אילון מאסק, הנפקת ספייסX ומניית טסלה

- המלצת המערכת: כל הכותרות 24/7

עם זאת, מניות אלה טרם הוענקו בפועל. מימושן מותנה בהגעה לשווי שוק של כ־8.5 טריליון דולר לטסלה, יעד שאפתני במיוחד, אשר אם יושג יוסיף למאסק הון בהיקף של כטריליון דולר.

.jpg "ביטוח לאומי - צילום: Shutterstock")