השנה שבה לא היה מיתון: מה קרה לאינדיקטורים שהצביעו על מיתון ב-2023?

ב"עונת התחזיות" הקודמת, סוף שנת 2022 או תחילת שנת 2023, רוב הכלכלנים והאנליסטים צפו כמעט בוודאות שהשוק ייכנס למיתון מתישהו במהלך השנה. עם חלוף הימים, השבועות והחודשים תאריך היעד להופעת המיתון הלך והתרחק, והנה עברה חלפה לה כל השנה, והמיתון עדיין לא פה. אף על פי שיתמהמה יש כאלה שעדיין מצפים לו בשנת 2024 ורק דוחים מעט את התחזיות. גם אם יגיע המיתון בשנת 2024, מה שנראה פחות ופחות סביר לאור הנתונים הכלכליים המצויינים שמספקת כלכלת ארצות הברית, הוא יהיה מיתון קל בלבד. סוף העולם, שנראה כל כך קרוב רק לפני שנה נדחה לעת עתה למועד מאוחר יותר. הכלכלה, במיוחד בארצות הברית, מצליחה להתמודד עם מכשולים היסטוריים החל ממגפה עולמית דרך מלחמות באירופה ובמזרח התיכון, ועד מיני מלחמה קרה חדשה עם סין, ועדיין לצאת עם ידה על העליונה.

למה צפו שיהיה מיתון?

מה היו הגורמים המרכזיים שהביאו כלכלנים רציניים ומקצועיים לצפות למיתון בוודאות גבוהה למדי, ומדוע התחזיות לא התממשו? אכן, היו להם לא מעט סיבות טובות לחשוב כך, ולא ממש ברור מה גרם לכך שהתחזיות התבררו כמוטעות. הגורם הראשון שרבים ציינו כסמן לכך שהמיתון מתקרב הוא "התהפכות העקום". במצב רגיל הריבית לטווח ארוך גבוהה מהריבית לטווח קצר. הסיבה לכך היא שכדי "להיפרד מהכסף" לזמן ארוך יותר המשקיע מצפה לתשואה גבוהה יותר. התהפכות העקום, כלומר מצב בו התשואות לטווח קצר גבוהות מהתשואות לטווח ארוך היה סימן מקדים ברור להתפחות מיתון מאז שנות השבעים של המאה הקודמת. הסיבה לכך היא שאם הריבית על אגרות חוב לטווח ארוך נמוכה יותר, זה אומר שהמשקיעים מצפים לכך שהריבית תרד, וזה קורה כשהכלכלה חלשה יותר. ההיפוך המאיים אכן הופיע באוקטובר 2022 ומאז רק הלך והעמיק (והוא עדיין איתנו), וצופי המיתון קיבלו חיזוק משמעותי לדעתם לקראת סוף השנה הקודמת. גורם נוסף לצפי למיתון היה מדד האינדיקטורים הכלכליים המובילים. המדד מתייחס לטווח רחב של נתונים שבודקים את מצב הכלכלה וכוללים התייחסות לאבטלה, ייצור, סנטימנט ועוד שבסופו של דבר מתכנסים למדד שנועד לתת מידע מתומצת על כיוון הכלכלה. גם במקרה זה ירידה במדד הקדים מקרים קודמים של מיתון. המדד נמצא בירידה עקבית מאז פברואר 2022, וחווה ירידה חדה יותר בסוף שנת 2022, מה ששוב חיזק את תזת חוזי המיתון שלא הגיע. הגורם השלישי שנלקח בחשבון הוא העלאות הריבית של הפד' והתהדקות התנאים הפיננסים שיצרו חשש ממחנק אשראי שיגרור פגיעה בפעילות הכלכלית, ובעיקר עליה באבטלה וירידה בפעילות הכלכלית שיביאו בסופו של דבר למיתון.

למה המיתון לא הגיע?

אז אם יש כל כך הרבה סיבות טובות לצפות למיתון, מדוע הוא לא הגיע? באופן בסיסי הגורם שטרף את הקלפים ושינה את כללי המשחק הוא הצרכן האמריקאי. הכלכלה האמריקאית מבוססת צריכה, שמהווה 70% מהתוצר, כך שכל עוד הצרכנים ממשיכים להוציא הכלכלה לא מראה סימני מיתון. זה כמובן לא עונה על השאלה. השאלה היא למה הצרכן האמריקאי לא "מקשיב" לאינדיקטורים הכלכליים שאומרים לו בבירור שהכסף שלו עומד להיגמר? כלומר, מה לא עובד הפעם בסימני המיתון שהיו אמינים מאז שנות השבעים של המאה הקודמת?

ראשית, חשוב לזכור שההיסטוריה, כולל ההיסטוריה הכלכלית, לא מתחילה בשנות ה-70, ולמעשה מדובר בזמן קצר יחסית. מעולם לא הוכח מדעית ש"סימני המיתון" האלו משמעותם מיתון בוודאות. חשוב מכך, ישנם כמה הבדלים משמעותיים בין הפעמים הקודמות שהאינדיקטורים האלו הופיעו ובין הפעם הנוכחית. הנה שניים מהחשובים שבהם:

ריבית: כשאנחנו מדברים על "העלאת ריבית שגורמת למיתון" צריך לזכור שהעלאות הריבית הנוכחיות בסך הכל הביאו את הריבית לרמה שהייתה לא כל כך מזמן הריבית הנורמלית פחות או יותר. למעט 2008, אז המיתון מיוחס בעיקר לאנומליה של שוק הדיור, ולמיתון הקצרצר של 2020 שנבע ממגיפת הקורונה, בפעמים הקודמות שהריבית הועלתה וגרמה למיתון תהליך ההידוק החל מרמה גבוהה יותר של ריבית, והביא אותה לרמה הרבה הרבה יותר גבוהה מהרמה הנוכחית של סוף סייקל העלאות הריבית כפי שניתן לראות בטבלה בהמשך. ריבית של 5% לא אמורה באופן טבעי לגרום למיתון. היא ריבית כמעט נורמלית. עדיין ניתן לצרוך, לבנות ולהשקיע, גם אם זה קשה יותר מאשר ברמת ריבית אפס. התרופה במקרה הזה לא גררה תופעות לוואי משמעותיות.

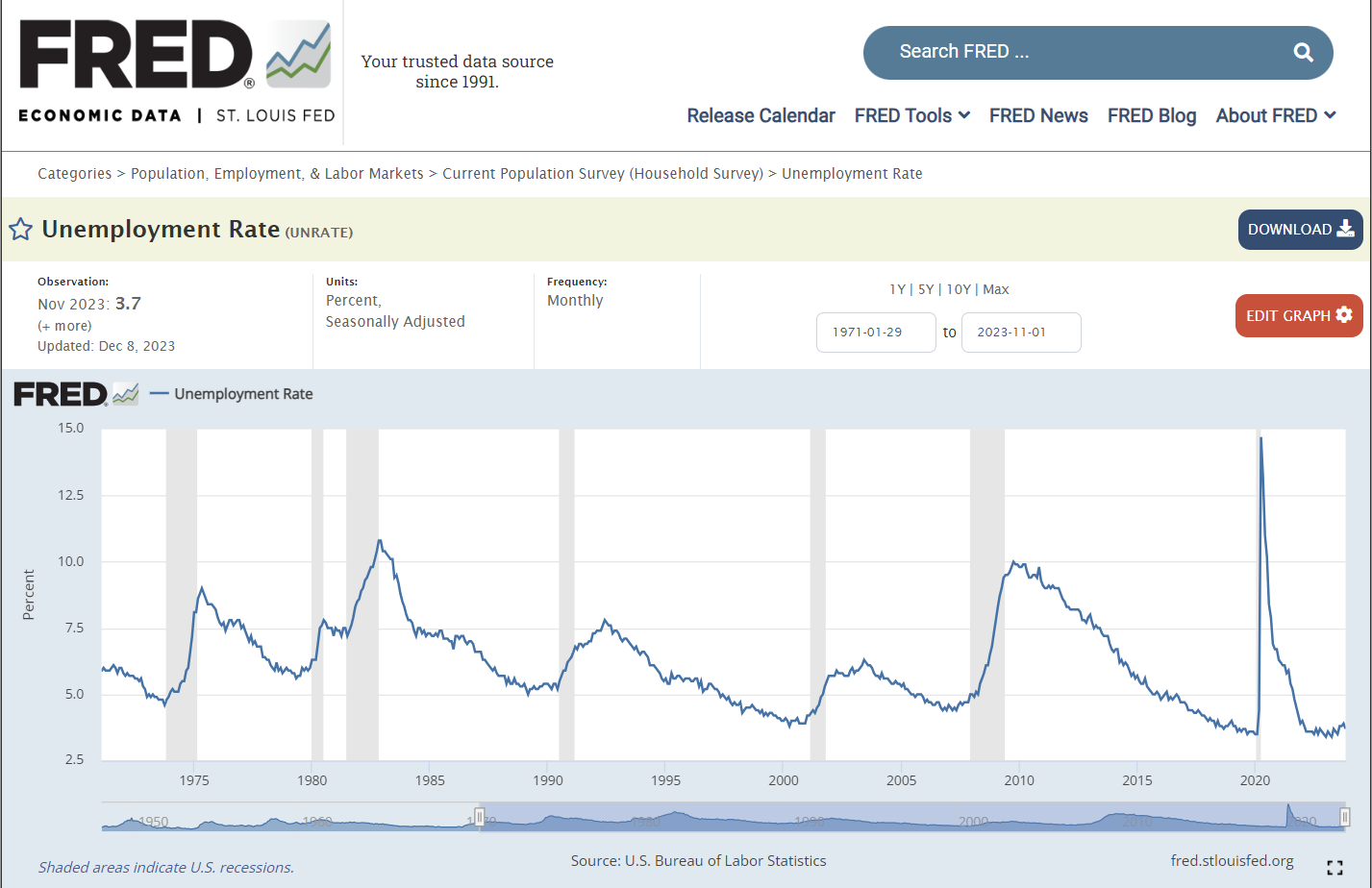

אבטלה: מיתון מתלווה כמעט תמיד באבטלה גבוהה, בדרך כלל האבטלה מתחילה לטפס בחדות בשנות המיתון, ונשארת גבוהה מעט אחריו. הפעם, לעומת זאת, שוק העבודה נשאר חזק. ניתן לייחס זאת לירידה בכמות הידיים העובדות עקב פרישת דור הבייבי בום (אלו שנולדו לאחר מלחמת העולם השניה), במקביל לירידה בילודה בשנים האחרונות שמביאה לפחות ידיים עובדות נטו. או, באופן מצומצם יותר לתמריצי הקורונה שגרמו לעודפי חיסכון ושולי בטחון שאיפשרו סלקטיביות בבחירת עבודה, כך ששוק העבודה שיווע לידיים עובדות, אך העובדים לא מיהרו לקפוץ על ההזדמנות. על כל פנים, בשורה התחתונה האבטלה ממשיכה להיות נמוכה בשיעורים היסטוריים ולא מזכירה תרחיש של מיתון.

אבטלה: מיתון מתלווה כמעט תמיד באבטלה גבוהה, בדרך כלל האבטלה מתחילה לטפס בחדות בשנות המיתון, ונשארת גבוהה מעט אחריו. הפעם, לעומת זאת, שוק העבודה נשאר חזק. ניתן לייחס זאת לירידה בכמות הידיים העובדות עקב פרישת דור הבייבי בום (אלו שנולדו לאחר מלחמת העולם השניה), במקביל לירידה בילודה בשנים האחרונות שמביאה לפחות ידיים עובדות נטו. או, באופן מצומצם יותר לתמריצי הקורונה שגרמו לעודפי חיסכון ושולי בטחון שאיפשרו סלקטיביות בבחירת עבודה, כך ששוק העבודה שיווע לידיים עובדות, אך העובדים לא מיהרו לקפוץ על ההזדמנות. על כל פנים, בשורה התחתונה האבטלה ממשיכה להיות נמוכה בשיעורים היסטוריים ולא מזכירה תרחיש של מיתון.

בכל זאת נקודת אזהרה. כפי שאמרנו, הצרכן האמריקאי המשיך לצרוך בצורה אגרסיבית מה שמנע בפועל את המיתון. אפשר לייחס זאת לנקודות שציינו לעיל, אבל ייתכן שיש לזה סיבה אחרת - תמריצי הקורונה, שהזכרנו לעיל, שיצרו חסכונות עודפים, ועודדה צריכה "מלאכותית" שלא מבוססת על הכנסות ריאליות של הצרכנים. אם זו הסיבה אז היא כבר לא קיימת. כלומר אין יותר חסכונות עודפים. ולכן עכשיו הצריכה עומדת בפני המבחן האמיתי. האם היא נובעת מעוצמת הכלכלה והצרכן האמריקאי או מסיבה מלאכותית זמנית. במידה והתשובה הראשונה היא הנכונה, הרי שהכלכלה תמשיך לעבר נחיתה רכה, או לא נחיתה בכלל. במידה והתשובה השניה נכונה, בהחלט ייתכן שסיכויי המיתון יחזרו לטפס.

בחזרה להווה. האינפלציה נמוכה בהרבה מאשר לפני שנה. שיעורי הריבית קרובים לנורמלי ההיסטורי וצפויים לרדת, אבל עקום התשואות עדיין הפוך, ומדד האינדיקטורים הכלכליים עדיין נמוך. בינתיים נראה שהסמנים האלו איבדו מכוחם.

בכל זאת נקודת אזהרה. כפי שאמרנו, הצרכן האמריקאי המשיך לצרוך בצורה אגרסיבית מה שמנע בפועל את המיתון. אפשר לייחס זאת לנקודות שציינו לעיל, אבל ייתכן שיש לזה סיבה אחרת - תמריצי הקורונה, שהזכרנו לעיל, שיצרו חסכונות עודפים, ועודדה צריכה "מלאכותית" שלא מבוססת על הכנסות ריאליות של הצרכנים. אם זו הסיבה אז היא כבר לא קיימת. כלומר אין יותר חסכונות עודפים. ולכן עכשיו הצריכה עומדת בפני המבחן האמיתי. האם היא נובעת מעוצמת הכלכלה והצרכן האמריקאי או מסיבה מלאכותית זמנית. במידה והתשובה הראשונה היא הנכונה, הרי שהכלכלה תמשיך לעבר נחיתה רכה, או לא נחיתה בכלל. במידה והתשובה השניה נכונה, בהחלט ייתכן שסיכויי המיתון יחזרו לטפס.

בחזרה להווה. האינפלציה נמוכה בהרבה מאשר לפני שנה. שיעורי הריבית קרובים לנורמלי ההיסטורי וצפויים לרדת, אבל עקום התשואות עדיין הפוך, ומדד האינדיקטורים הכלכליים עדיין נמוך. בינתיים נראה שהסמנים האלו איבדו מכוחם.

בינתיים - נתונים כלכליים טובים ממשיכים לזרום

מדד ה-GDPNow של שלוחת הפד' באטלנטה שמודד את הצפי המעודכן לצמיחה בזמן אמת ממשיך להיות תנודתי. לאחר שבשבוע שעבר הוא זינק לצפי לצמיחה של 2.8% ברבעון הרביעי, הוא חזר לרדת השבוע ומצביע כעת על 2.3% בלבד. עדיין מדובר על צמיחה גבוהה יותר מרוב התחזיות ביחס לרבעון הרביעי. השבוע הקודם היה מלא בנתוני מאקרו, אבל החשוב שבהם היה מדד הוצאות הצרכנים (PCE) שהוא המדד החשוב לקביעת האינפלציה בעיני הפד', יותר אפילו ממדד המחירים לצרכן (CPI). המדד היה טוב מהצפוי ומוכיח שוב שהאינפלציה בארצות הברית ממשיכה להיחלש. המדד משנה לשנה היה 2.6% בלבד, לעומת 3% בחודש הקודם ולעומת צפי ל-2.8%. מדובר במרחק נגיעה מיעדי הפד'. מדד הליבה עם זאת עדיין מעט רחוק יותר – 3.2% לעומת 3.5% בחודש הקודם וצפי ל-3.3%. המדד החודשי ירד ב-0.1%. בחודש הקודם הוא היה ללא שינוי. זו הפעם הראשונה שהמדד יורד מחודש לחודש מאז אפריל 2020. עוד בשורות טובות מה-PCE האחרון: מה שגורם לאינפלציה להיות "דביקה" הוא בעיקר סקטור השירותים. עליות המחירים בסקטור הזה עדיין גבוהות יותר משאר המדד, אך גם הן בירידה. בעוד באוקטובר הוא היה ברמה של 4.34%, בנובמבר הוא כבר עמד על 4.1%.

השוק השורי מתרחב לסקטורים נוספים?

ראלי סוף השנה שהחל באוקטובר נמשך לבינתיים. הסקטורים שמובילים את העליות מאז אוקטובר הם הטכנולוגיה (66%), שירותי תקשורת (53%) ותעשייה (33%), בעוד הסקטורים הדפנסיביים משתרכים מאחור: מגזר התשתיות הוא החלש ביותר (1.9%) לאחריו האנרגיה (5.3%) והצריכה הקבועה (7%). אבל כל 11 הסקטורים ללא יוצא מן הכלל רשמו עליות בתקופה זו, ומלבד השניים שציינו, גם אלו החלשים יותר כמו שירותי בריאות או נדל"ן עלו באחוז דו ספרתי. בנוסף, בשבועות האחרונים ניכר שהראלי מתרחב ויוצא מאיזור החיוג של מניות הטכנולוגיה. מאז אמצע נובמבר משקל המניות הגדולות בעליות פחת ואילו מניות קטנות יותר, כולל מדד ראסל 2000, מציגות ביצועים טובים יותר. גם מדד ה-SP500 במשקל שווה מציג בזמן הזה ביצועים טובים יותר מה-SP500 הרגיל ומהנאסדק 100 מוטה הטכנולוגיה. האם ההובלה עוברת למניות השורה השניה והשלישית ולסקטורים אחרים?

מיקרו: למי שx3 לא מספיק, בוסט של אקסטרה סופר סיכון עם x4

תעודות הסל הממונפות הן כלי מסוכן בעל תוחלת הפסד הגבוהה מתוחלת הרווח. קשה יותר להתאושש מירידות וקל יותר לרדת מעליות. ובכל זאת תעודות כאלה יכולות להיות כלי שמושי למי שבטוח שתהיינה עליות בטווח הקצר ורוצה למנף את ההימור הזה. כך מי שרכב על גל העליות בשנה האחרונה באמצעות תעודות ממונפות פי 3 על ה-SP500 כמו SPLX הרוויח 68% מתחילת השנה. תעודת הסל TQQQ, תעודה ממונפת פי 3 על הנאסד"ק, הרוויחה מתחילת השנה 196%. ישנן תעודות סל רבות נוספות שממנפות את ההשקעה במדדים אלו או במדדים אחרים, ואף במניות בודדות. עכשיו יש מי שרוצה לקחת את הקונספט הזה לשיא חדש. בנק אוף מונטריאול הנפיק בתחילת דצמבר מכשיר השקעה חדש שממנף את ההשקעה ב-SP500 פי 4, לראשונה בהיסטוריה. MAX™ S&P 500® 4X Leveraged ETNs (XXXX) היא ETN לא ETF (ההבדל נובע מסיבות רגולטוריות. ETN מבוסס על קניית התחייבות של הבנק ולא השקעה ממשית במדד). הבנק מזהיר בדף הבית של המכשיר החדש שהוא לא "מכשיר השקעה של קנה והחזק", והוא מתאפס אחת ליום. כלומר מדי יום התעודה תעלה (או תרד) פי 4 ממה שיעשה המדד באותו יום. חשוב לזכור שמדובר כמובן בכלי השקעה בעל רמת סיכון גבוהה במיוחד. דמי הניהול גבוהים ועומדים על 0.95% בשיעור שנתי.

- 4.פנסיונר 27/12/2023 18:16הגב לתגובה זולמי שלא יודע : לתעודות סל יש גם אופציות. ניתן לקנות אופציות לתעודות ה - TQQQ עם מנוף של 4 או 5 (וגם יותר). כלומר סופר סיכון של X12 או X15

- 3.לא אלו הסיבות העיקריות, אלא ההקלה מוניטרית משחרור RRP (ל"ת)Bill Hwang 27/12/2023 16:40הגב לתגובה זו

- 2.תודה רבה (ל"ת)אנונימי 27/12/2023 15:59הגב לתגובה זו

- 1.יצחק 27/12/2023 15:19הגב לתגובה זוהקלקלנים שלנו הם אף לא צודקים