קורנית התרסקה ב-22% באפטר מרקט: חותכת משמעותית את הצפי. איך ייתכן שהחברה לא ידעה על כך בזמן פרסום דוחות הרבעון הראשון?

אחרי הרבעון הקודם, הלא טוב, שריסק את המניה ב-44% עם פרסום הדוחות, חברת קורנית דיגיטל קורנית דיגיטל (סימול: KRNT), מתרסקת שוב. הפעם בעקבות תוצאות מקדמיות לרבעון השני. החברה העוסקת בפיתוח וייצור מכונות להדפסה דיגיטלית על גבי טקסטיל צופה כי ההכנסות שלה ברבעון השני יהיו בטווח של 56.4-59.4 מיליון דולר, הרחק מתחת לצפי האנליסטים ל-91.4 מיליון דולר ברבעון הזה, והצפי שלה עצמה ל-85-95 מיליון דולר. החברה תפרסם את התוצאות המלאות ביום רביעי ה-10 באוגוסט, לפני פתיחת המסחר בוול סטריט.

צריך לשאול את החברה, תגידו זה אמיתי? את הדוחות הכספיים לרבעון הראשון פרסמתם ב-11 במאי. האם באותו זמן - אמצע הרבעון השני של השנה - עדיין לא ידעתם על הבעיה המהותית שהולכת להיות ברבעון השני וכנראה גם ברבעון השלישי? זה נראה מוזר מאוד.

עם תוצאות הרבעון הקודם, אמרה החברה ש"ההכנסות ברבעון השלישי והרביעי תהיינה גבוהות יותר מהכנסות הרבעון השני" אבל גם זה כבר מוטל בספק: החברה צופה ברבעון השלישי הכנסות שיהיו "אותו דבר או מעל תוצאות הרבעון השני" וכי היא תספק תחזית מדויקת יותר עם פרסום התוצאות עצמן. אבל הבעיה היא שהמשמעות היא שהחברה צופה בעצם שגם ברבעון השלישי היא תכניס בסביבות ה-58 מיליון דולר או קצת יותר (אמצע הטווח של התחזית שלה לרבעון השני), כאשר האנליסטים מצפים בכלל ל-102.3 מיליון דולר והחברה עצמה הרי אמרה שהתוצאות יהיו טובות יותר - והעדכון הנוכחי שלה חושף שזה פשוט לא הולך לקרות.

מנכ"ל החברה רונן סמואל מנסה להסביר הלילה את המפלה ואומר: "הכיול מחדש הכולל של צמיחת המסחר האלקטרוני, בשילוב עם רוחות מאקרו שהואצו באופן משמעותי בשבועות האחרונים של הרבעון, כמו גם עיכובים בהשלמת מתקני הייצור של לקוחות, הביאו לקצב איטי יותר באופן משמעותי של הזמנות מערכות ישירות למערכות בגד (DTG) ברבעון השני בהשוואה לציפיות הקודמות שלנו". הוא הוסיף "נכנסנו לתקופה שבה חלק מהלקוחות שלנו עובדים באמצעות קיבולת עודפת שנבנתה לאורך כל תקופת מגיפת הקורונה בת השנתיים, וזה גם הצפי שלנו לטווח הקרוב".

מה קרה ברבעון הראשון שריסק את המניה ב-44%?

ברבעון הראשון של השנה קורנית הכניסה 83.3 מיליון דולר (עליה של 26% לעומת הרבעון המקביל אשתקד), אבל גם אז כזכור זה היה מתחת הצפי ל-87.8 מיליון דולר. בנוסף, החברה רשמה רווח נקי אפסי (Non-GAAP) של 200 אלף שקל, הרבה מתחת הצפי לרווח של 15 סנט למניה.

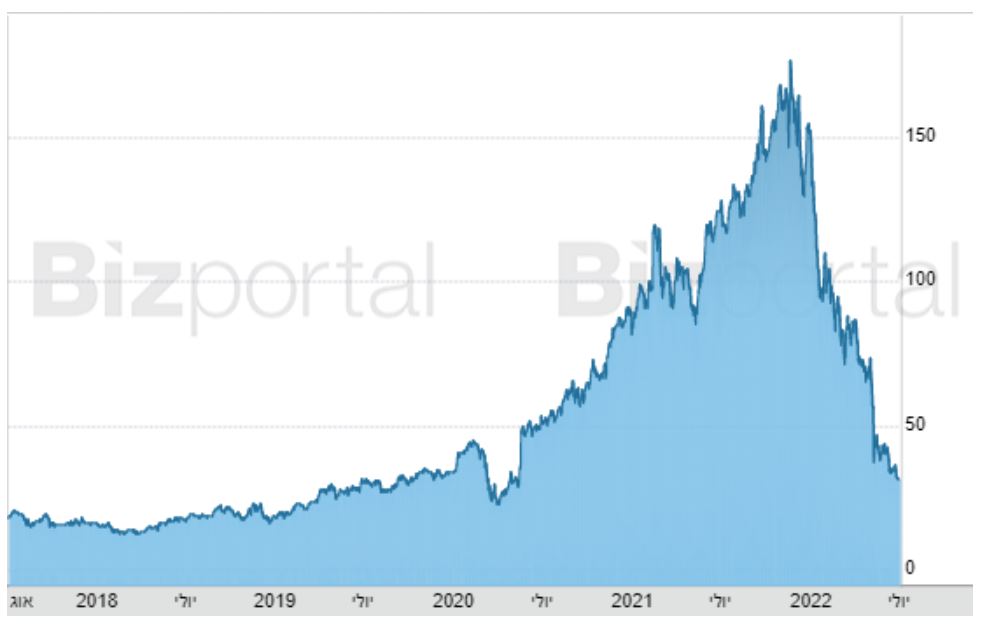

מתחילת השנה התרסקה מניית קורנית ב-80% והיא נסחרה היום (לפני הנפילה כעת במסחר המאוחר) במחיר של 31.56 דולר למניה ולפי שווי של 1.57 מיליארד שקל. בהנחה שהנפילה לא תימחק לפני המסחר מחר, המניה תיסחר במחיר של 25 דולר למניה ושווי שוק של 1.24 מיליארד שקל בלבד. נזכיר שבחודש נובמבר 2021 המניה עוד נסחרה במחיר של 176 דולר, ושווי שוק של 8 מיליארד דולר - רק לפני קצת יותר מחצי שנה.

עם פרסום הדוחות הקודמים ציינו כאן בביזפורטל שמנכ"ל החברה רונן סמואל נשמע מנותק משהו. לצערנו, מתברר שצדקנו. הנה מה שהוא אמר: "הרוח הגבית שמניעה את התעשייה, לייצור בר-קיימא על פי דרישה, הולכת וגוברת, כאשר התעשייה בה אנו פועלים מאיצה את המיקוד בהעברת נפח משמעותי של ייצור טקסטיל מייצור מאסיבי ב-offshore, לייצור קרוב לצרכן (Nearshore) בריצות קצרות-בינוניות על מנת לתמוך במודלים העסקיים המתפתחים באונליין ובקמעונאות".

הוא הוסיף: "אנו מאמינים שהיצע -פתרונות ה- MAX הייחודיים שלנו לייצור המוני, לרבות מערכת ה-Kornit Apollo שהושקה לאחרונה, אשר כולם מונעים על-ידי פלטפורמת Kornit X הייחודית שלנו, שמים את קורנית בעמדה אדירה המאפשרת לה למנף בצורה מיטבית את הזדמנויות השוק העצומות האלה. למרות שגם אנחנו לא חסינים ללחצים המאקרו-כלכליים ולתנודתיות בטווח הקצר שמשפיעה על קצב הצמיחה ברבעון השני, אנחנו עדיין מצפים להגיע לקצב מכירות רבעוני של 125 מיליון דולר, מוקדם מהיעד המקורי שהצבנו של הרבעון הרביעי של 2023, ובטוחים במסלול שלנו להפוך לעסק של מיליארד דולר ב-2026" סיכם סמואל.

והנה גרף המניה. פשוט כואב לראות:

- 5.אלי 06/07/2022 11:08הגב לתגובה זוכל הזיופים של הנחמדות והשיחות על ההכלה המגדרית והשיט על הקיימות - הכל זיוף ודרישות של בעלי מניות מחול

- 4.שהמנכ״ל יחזיר את הבונוסים שקיבל. 06/07/2022 11:03הגב לתגובה זושהמנכ״ל יחזיר את הבונוסים שקיבל.

- 3.איך מעזים לחלק עוד בונוסים למנכלים כאלה כושלים ?וא 06/07/2022 11:01הגב לתגובה זואיך מעזים לחלק עוד בונוסים למנכלים כאלה כושלים ?ואף אחד לא מדבר.

- 2.מקלקלים את חגיגת בדואט.ניגמר רק לונג (ל"ת)עלי 06/07/2022 10:24הגב לתגובה זו

- 1.קנו מניות הולכים לעליות נסדק אפל דאקס (ל"ת)רונן 06/07/2022 10:24הגב לתגובה זו