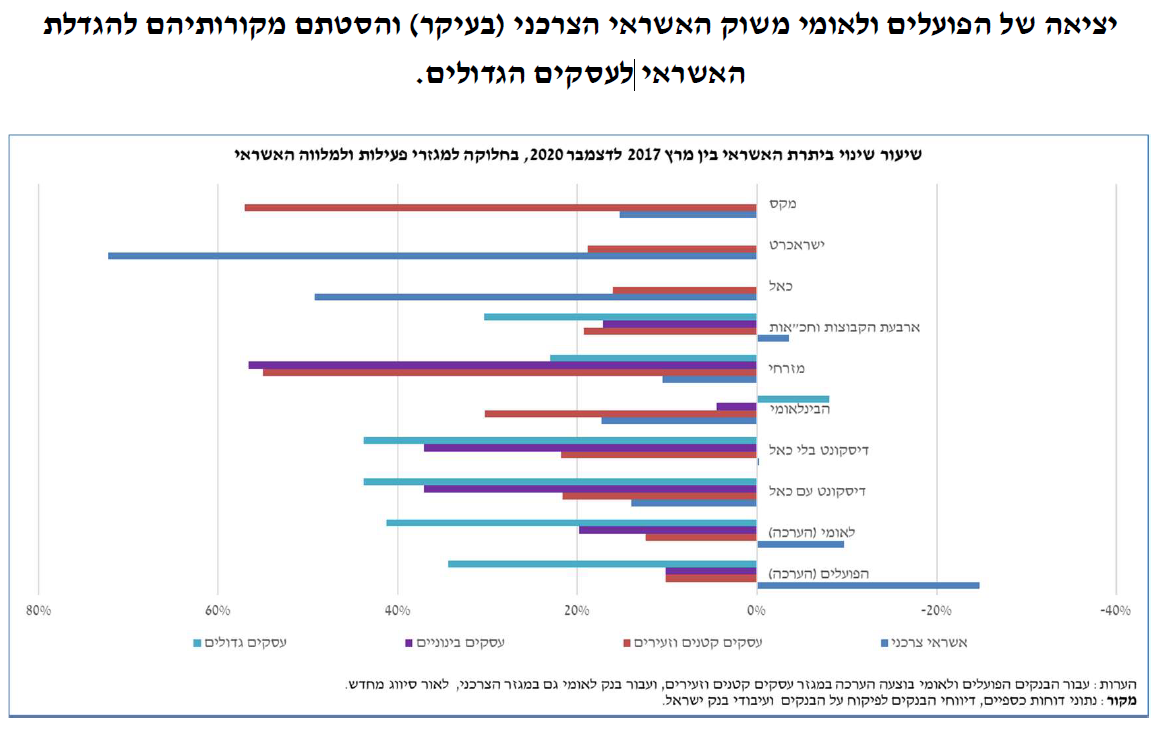

הבנקים הגדולים ויתרו על נתח בשוק האשראי כדי להתמקד בעסקים גדולים

בארבע השנים שבין 2016-2020 התחרות בתחום האשראי בישראל השתפרה במידה מתונה בלבד, ובעיקר בתחום האשראי הצרכני - שבו הבנקים הגדולים וויתרו מרצון על נתח שוק לטובת התמקדות באשראי לעסקים הגדולים, שמשתלם יותר עבורם. כך עולה מהדוח התקופתי של הוועדה לבחינת התחרות בשוק האשראי של בנק ישראל.

אם לא די בשיפור שהיה ברמה פחותה, בבנק ישראל כותבים כי באשראי לעסקים קטנים וזעירים התמונה עמדה במקום, וחברות האשראי החוץ בנקאי עדיין אינן הכותבת עבור אלה. "הבנקים מהווים את המקור האשראי הכמעט בלעדי לעסקים קטנים וזעירים", נכתב.

השיפור שכן נצפה מיוחס כאמור לאשראי הצרכני, בו ירד משקלם של הבנקים לטובת זה של חברות האשראי החוץ בנקאי. כמו כן, בקרב הבנקים עצמם, עלה נתחם של הבנקים הבינוניים על חשבון זה של הגדולים. "נראה שעיקר השינוי בריכוזיות נובע מירידה ביתרת האשראי של הבנקים הגדולים והסטת מקורותיהם לאשראי לעסקים גדולים", כותבים בבנק ישראל.

"אחד החסמים לתחרות הינו הנטייה של הלקוחות לרכוש סל מוצרים מהבנק בו הם מנהלים חשבון עו"ש", צוין בדוח. וברקע דברים אלה דווקא דווח על מגמה חיובית במודעות הצרכנית של נוטלי ההלוואות: יותר ישראלים לוקחים הלוואה צרכנית שלא מהבנק בו הם מנהלים את החשבון שלהם. כלומר, הבנק שמכיר טוב ביותר את הלווה אינו בהכרח זה שהעביר לו את ההצעה הכדאית ביותר.

בהקשר זה הוסבר שאחרי הקמת מאגר נתוני האשראי בשנת 2019 "נרשמה ירידה בפרמיית הלקוח השבוי (הפער בין הריבית שמשלמים לקוחות המנהלים חשבון עו"ש יחיד לבין לקוחות המנהלים מספר חשבונות עו"ש)".