הנפט ממשיך לרדת למרות הקיצוצים של מדינות OPEC+

בהיעדר חדשות משמעותיות, מחירי הנפט ירדו ב-4-5% בשבוע האחרון, זאת תוך כדי ספקנות לגבי מידת היעילות של הפחתת הייצור של קבוצת OPEC+ ונתוני הסחר של סין, שהראו ירידה ניכרת בייבוא הנפט בנובמבר. הפחתת הצפי לדרוג האשראי של סין תרמה גם היא לירידת מחיר הנפט. הכנס השנתי בנושאי אקלים, COP28, ממוקד בהגדלה ניכרת של אנרגיה מתחדשת. המסרים מהכנס צפויים לפגוע בביקוש לפחם בכלכלות המפותחות וכנראה שגם יהיה מסר שלילי בנושא של גז טבעי. עם זאת, ההכרזות של כנסים אלו בשנים קודמות לא היו בעלות משמעות אופרטיבית רבה לטווח הקצר.

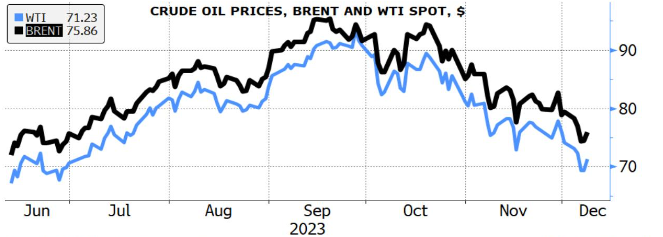

התפתחות מחירי הנפט; בכחול: נפט גולמי, בשחור: נפט מסוג ברנט

עליית תפוקת קבוצת OPEC+ ברבעון השני 2024 צפויה להשאיר את אספקת הנפט העולמית ברמה מוגבלת, זאת יחד עם צמיחה מתונה בלבד בביקוש הנפט העולמי. ההחלטה של OPEC+ בשבוע שעבר להפחית את אספקת הנפט ב-2.2 מיליון חביות ליום צפויה להביא את השוק לגירעון ולתמוך במחירי הנפט ברבעון הראשון של 2024. שאלת המפתח לשווקי הנפט מכאן ואילך נוגעת להמשך הגבלת התפוקה וההערכה היא שקבוצת OPEC+ תתחיל להעלות את התפוקה באמצע 2024 מכיוון שכל חברי OPEC+ מעונינים לנצל במידה רבה את עתודות הנפט.

מבחינת הביקוש העולמי, נראה שהביקוש יתקרב לשיא בשנת 2026. לכן, במקביל לתהליך זה של עלייה הדרגתית בביקוש צפוי שהייצור של OPEC+ יעלה בהדרגה החל מאפריל 2024 ואף היו סימנים ברורים לכך בפגישה האחרונה. לא רק ש-OPEC+ קבעו כי מאפריל 2024 "הקיצוצים מרצון יבוטלו בהדרגה בהתאם לתנאי השוק", אלא שיעד הייצור של ניגריה תוקן ואנגולה הודיעה שהיא תתעלם מהיעד החדש והנמוך יותר שלה. עירק כבר מייצרת יותר מהמכסה שלה.

לכן, במידה וקבוצת ה-OPEC+ תתחיל להעלות את התפוקה, מדינות אלו תהינה המובילות בתהליך הגדלת האספקה העולמית, זאת מכיוון שהפקת הנפט בארה"ב כבר מצויה קרוב מאוד לשיא, בהיקף של מעל ל-13 מיליון חביות ליום. עליית התפוקה בארה"ב התרחשה למרות שמספר אסדות הקידוח הפעילות ירד לכ-500 בנובמבר לעומת יותר מ-600 בינואר. שיפורים נוספים ביעילות הקידוח עשויים להעלות עוד במעט את תפוקת הנפט בשנת 2024. עם זאת, רק עלייה גדולה ומתמשכת במחירי הנפט, שאיננה צפויה לעת עתה, תעלה באופן משמעותי את מספר האסדות והתפוקה.

שוק הנפט בארה"ב

התשומות של נפט גולמי לבתי-הזיקוק בארה"ב היו בממוצע 16.2 מיליון חביות ביום במהלך השבוע שהסתיים ב-1 בדצמבר 2023, כ-179 אלף חביות ליום יותר מהממוצע של השבוע הקודם וכ-1.25 מיליון יותר חביות בשבוע. בתי הזיקוק פעלו בשיעור נצילות של 90.5% מיכולת ההפעלה שלהם בשבוע שעבר, המהווה עלייה משיעור של 89.8% נצילות בשבוע שלפני כן. יבוא נפט גולמי בארה"ב היה בממוצע 7.5 מיליון חביות ליום בשבוע שעבר וגדל בהיקף של כ-1.7 מיליון חביות ליום יחסית לשבוע הקודם. כתוצאה, בארבעת השבועות האחרונים, יבוא הנפט הגולמי היה בממוצע כ-6.6 מיליון חביות ביום, 6.4% גבוה יותר מאותה תקופה של ארבעה שבועות אלו בשנה שעברה. היצוא ירד בכ-416 אלף חביות ליום לכ-4.3 מיליון חביות ליום והיבוא נטו עלה לכ-3.2 מיליון חביות ליום. כתוצאה, מלאי הנפט הגולמי המסחרי בארה"ב (ללא העתודה האסטרטגית) ירד ב-4.6 מיליון בשבוע האחרון ל-445.0 מיליון חביות, כ-1% מתחת לממוצע של חמש השנים האחרונות בתקופה זו של השנה.

סך מוצרי הנפט שסופקו בתקופה האחרונה היה בממוצע 19.7 מיליון חביות ביום, ירידה של 2.1% לעומת התקופה המקבילה אשתקד. אספקת מוצר בנזין הייתה ברמה של כ-8.5 מיליון חביות יום, עלייה של 1.1% לעומת התקופה המקבילה אשתקד. תזקיקים אחרים סופקו בהיקף יומי ממוצע של 3.7 מיליון חביות ליום, כ-0.5% יותר מאשר בתקופה המקבילה אשתקד. אספקת דלק סילוני עלתה ב -1.8% לעומת התקופה המקבילה אשתקד.

שוק הגז הטבעי

מחירי הגז הטבעי של ארה"ב ירדו עקב תחזיות לטווח הקרוב למזג אוויר מתון מהרגיל ברחבי ארה"ב. ה-EIA צפוי גם לדווח על היקף אחסון גדול מהרגיל. באירופה, מחירי הגז הטבעי ירדו על רקע הצפי להתמתנות מזג האוויר הקר.

יכולת הייצוא העולמית של LNG צפויה לעלות ב-12% או בסביבות 50 מיליון טונות לשנה בסוף 2024. העלייה הגדולה ביותר צפויה בצפון אמריקה, שם יכולת הייצוא צפויה לעלות ב-22 מיליון טונות בשנה בארצות הברית ו-7 מיליון טונות בשנה בקנדה. הגידול העיקרי הנוסף עשוי להיות מפרויקט LNG 2 ארקטי ברוסיה, וטרמינל ראשון שלה עשוי להתחיל לפעול במהלך 2024, עם תפוקה של 6.6 מיליון טונות בשנה.

בצד הביקוש, צפוי שצריכת הגז באירופה תרד בהדרגה, תוך המשך העלייה המשמעותית של אנרגיה מתחדשת -- רוח ושמש בעיקר. עליית המחירים ב-2021-2022 עודדה הסטת השקעות, מה שיכביד על הביקוש לאנרגיה לטווח הארוך בעיקר עקב שיפורי יעילות השימוש באנרגיה. לכן, למרות שיש התאוששות מסוימת בביקוש ככל שהמחירים יורדים, צפויה ירידה בביקוש לגז על פני זמן מסיבות מבניות. בהקשר זה, הביקוש לגז טבעי במצריים צפוי לעלות על רקע הידוק הקשר בין מצרים לבין אירופה באמצעות לשם יצוא חשמל לאירופה בטווח הארוך. פיתוח כזה יגביר עוד יותר את הביקוש לגז טבעי מישראל על ידי מצריים ויאפשר לאירופה להקטין את הביקוש לגז מצידה.

- סדקים בקרטל: עיראק מאיימת בפרישה מאופ"ק על רקע המאבק על מכסות הנפט

- איחוד האמירויות הודיעה על פרישה מאופק. מה זה אומר והאם זה טוב לישראל

למרות שמחירי הגז והחשמל הקמעונאיים ירדו באירופה מאז השיא באוקטובר אשתקד, הם עדיין גבוהים מבחינה היסטורית. המחירים הגבוהים במונחים היסטוריים והפרש המחירים הנוכחי עם ארה"ב מביאים לצפי לכך שתעשיות עתירות האנרגיה של אירופה יתאפיינו בצמיחה איטית מאוד אם בכלל.

צפוי שצריכת ה-LNG באסיה תגדל ככל שהמחירים יורדים. מדינות בדרום מזרח אסיה וסין יגדילו את צריכת ה-LNG להן, ויעברו מפחם לגז. סין, בפרט, פנתה לגז דרך הצינור הרוסי. עם זאת, ישנה יכולת מוגבלת להגדיל את היבוא דרך הצינורות הקיימים וללא השקעות בתשתיות חדשות, לכן יבוא LNG צפוי לעלות שוב בשנים 2024-2025.

- 4.המשקיע 11/12/2023 22:52הגב לתגובה זובאזור 67 יש לנפט רמת תמיכה חזקה ושם נבלמה הירידה פעם אחר פעם ,והמבחן קרוב

- 3.דן 11/12/2023 18:20הגב לתגובה זווגם שהביקוש רק יורד

- 2.זאבי 11/12/2023 17:58הגב לתגובה זווהביקוש קטן ויש אנרגיות ירוקות וזולות בלי סוף

- 1.מ. כהן 11/12/2023 16:27הגב לתגובה זותאכלס, הנפט במגמת ירידה, למרות הקיצוץ בתפוקה, בעיות בנתיביי הסחר, ועוד כל מיניי, וזה לפניי סיום המלחמה רוסיה אוקראינה, כניסת סין למיתון, ואוליי גם שאר העולם.