ההזדמנות הגדולה של מליסרון ומה תהיה המגמה במניה בשנה הקרובה?

התוצאות הכספיות של מליסרון 0.5% בשנת 2020 לא רלבנטיות למשקיעים. החברה שמחזיקה בקניונים ומשרדים בהיקף של 18.3 מיליארד שקל, סבלה מ-150 יום שבהם הקניונים היו סגורים. אין תנועה בחנויות, אין הכנסות לשוכרים, יש הפחתה בשכר הדירה. בהתאמה ההכנסות של מליסרון יורדות. אבל הקורונה בדרך החוצה, המשק נפתח, הציפיות הן לחזרה לקניונים. אולי זה לא ילך חלק. הפסימיים מדברים על מוטציות אחרות של הקורונה. אבל מה שידוע עכשיו הוא שהחיסונים תקפים למוטציות הקיימות וגם אם תגיע מוטציה עקשנית במיוחד, החיסונים צריכים לעבור "הסבה קלה" והם יתגברו על העקשנות הזו. אז בשורת ההכנסות, נראה לכאורה שמליסרון הגיעה אשתקד לתחתית ומכאן אפשר רק לעלות. זאת עוד לפני שמתייחסים לפרויקטים שבהקמה שצפויים להניב בהמשך שכר דירה נאה.

האנליסטים אופטימיים. קחו למשל דוח של שי ליפמן מווליו בייס שמספק אפסייד של 48% למניית מליסרון (שבינתיים עלתה בחמישי האחרון ב-4.8%), אבל החשש הגדול וההזדמנות הגדולה של מליסרון, עדיין לא מגולמים במחיר המניה לטוב ולרע.

ההזדמנות הגדולה

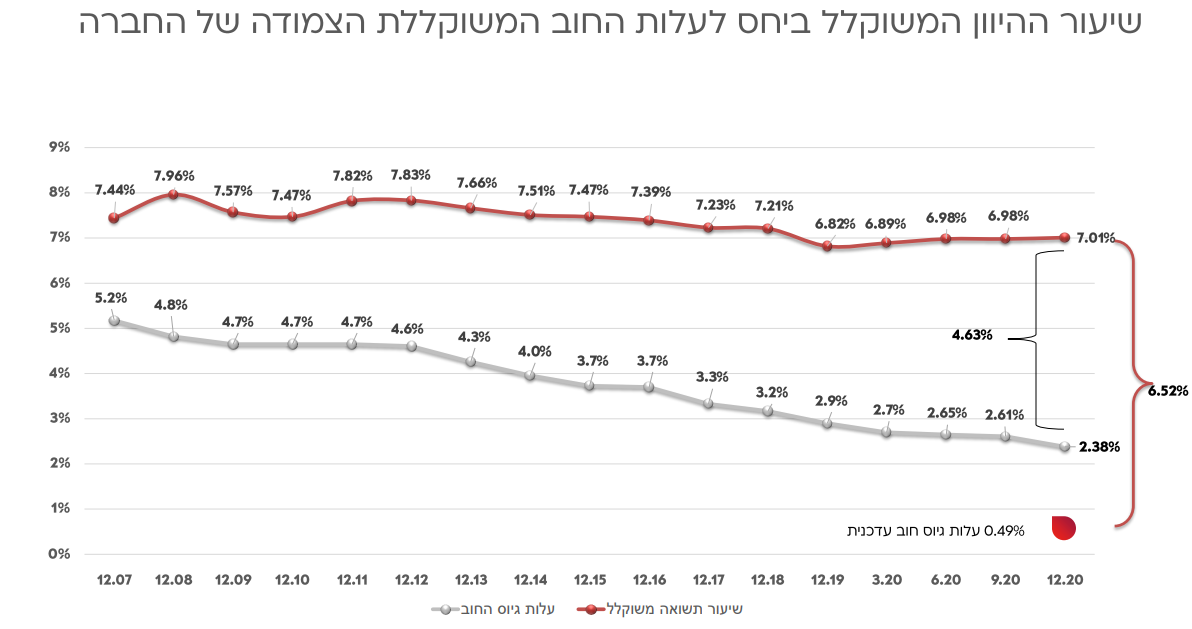

מליסרון בדומה לחברות נדל"ן מניב אחרות היא חברת נדל"ן בתחפושת. יותר מהכל היא חברה פיננסית. היא מגייסת חוב מהציבור בריבית מסוימת ומשקיעה בנכסים שמספקים לה תשואה. לפער הזה בין התשואה לבין הריבית על החוב קובעים מרווח – זה הרווח של החברה. זה אומר שככל שהתשואה גבוהה יותר הרווח גבוה יותר. זה גם אומר שככל שהריבית יורדת כך הרווח גדול יותר. זו עסקה פיננסית. בפועל, כפי שעולה מהנתונים של החברה, הגידול במרווח ותכל'ס הגידול ברווח של החברה על פני השנים נובע מהירידה בריבית. זה לא נתפס, אבל הנתונים נכונים – מעלויות גיוס של 4%-5% לפני עשור, ירדה עלות הגיוס ל-0.5%. התשואה מהנכסים דווקא ירדה בכ-0.5%.

המרווח לפני כעשור היה 2%-3%. היום (תחת מימון חדש) הוא 6.5% - פי 2-3. פי 2-3 במרווחים זה פי 2-3 ברווחים. אבל החברה גדלה ולכן הרווח האבסולוטי גדל עוד יותר. אגב, בעשור האחרון מניית החברה עלתה פי 3.5, כשהרווחים עלו יותר.

אבל יש כאן הסתייגות אחת חשובה – נכון להיום המרווח בין שיעור התשואה לריבית הוא 4.6% (ולא 6.5%). עלויות המימון של החברה בגיוסים חדשים הן 0.5%, אבל יש לה גם חוב ישן כך שהממוצע הוא עלות חוב של 2.38%. זה אומר שאפקטיבית המרווח הוא לא 6.5%, אלא 4.5% - גם מרווח מכובד שמבטא שיפור מרשים לפני עשור וגם הסבר לזינוק המשמעותי ברווח (שיפור במרווחים לצד גידול בפעילות). אלא שאם נעצור ונתייחס לעתיד, ונקבע שמה שאנחנו רואים זה מה שיהיה, כי אף אחד לא יודע אחרת, הרי שהמרווחים ימשיכו לעלות! מיחזורי החוב של מליסרון יהיו בריביות נמוכות, אפילו אפסיות, והמרווח יגיע ל-6.5%. במילים אחרות, תחת ההנחות האלו "מובטחת" למליסרון צמיחה ברווחים. לא בזכות הנדל"ן, בזכות המימון – זו כאמור חברה פיננסית. זו ההזדמנות, והנה האיום:

האיום הגדול

מליסרון אומנם הצליחה לגוון את עסקיה (וצפויה להמשיך בגיוון), כשנתח הקניונים בסך הנכסים שלה יורד ובמקביל עולה תחום המשרדים. הגיוון-פיזור חשוב להקטנת הסיכון, ועדיין תחום הקניונים הוא המרכזי אצלה ולגביו יש שאלה אחת חשובה שאין לה תשובה – איך תשפיע הקורונה על רכישות הציבור הישראלי דרך האינטרנט? האיום הגדול באמת של מליסרון הוא רכישות דרך האינטרנט. האיום הזה קיים כבר כמה שנים טובות. לפעמים הוא צף לתודעה ומוריד את המניה, ולרוב הוא נמצא שם, אבל "בקטנה". מליסרון מודעת לו ומטפלת בו – מרכזי הקניות והקניונים משנים את תמהיל החנויות – יותר פנאי ובילויים, ועכשיו, אחרי שכולם היו סגורים שנה, צפויים חודשים מאוד טובים לתחום הפנאי והבילויים. אבל השאלה הגדולה היא לגבי חנויות בקניונים – האם הרכישות באינטרנט גם על רקע הקורונה, יצברו תאוצה ובהתאמה האם החנויות בקניונים ייפגעו. אם כן, זה יחלחל גם לדוחות של מליסרון.

זה האיום הגדול, אבל האמת היא שכשמסתכלים על זה מלמעלה, מבינים שגם אם תהיה פגיעה ושכר הדירה יירד, עדיין מה שייקבע יותר מכל את התוצאות של מליסרון ואת כיוון המניה זו הריבית במשק שתקבע את הריבית בגיוסים שלה. בשורה התחתונה – עלות גיוס החוב היא הדבר הכי חשוב כרגע בדוחות של מליסרון.

- 7.אור 10/08/2021 12:51הגב לתגובה זוהחברה ממונפת בצורה מוגזמת, השיטה להכניס רווחים מחוב מביאה לצרות כשהדברים מסתבכים

- 6.אנונימי 14/03/2021 22:33הגב לתגובה זוהאינפלציה עולה הריבית תעלה. השוכרים ישלמו פחות כי ימכרו פחות. המרווח יצטמצם והרווח יחתך. בנוסף הביקוש למשרדים לאחר הקורונה לא יהיה מה שהיה לפני. אולי עליות בטווח הקרוב אבל לטווח הארוך סכנה אמיתית

- 5.שומר כספו-ירחק! (ל"ת)משה 14/03/2021 18:19הגב לתגובה זו

- 4.אלי 14/03/2021 11:10הגב לתגובה זולפי ההגדרה הזאת גם ענפים אחרים הם פיננסיים. הרווחים תלןיים במרווח בין ריבית הגיוס לתשואה. למשל חברות ליסינג , תחנות כח ירוקות ועוד.

- 3.ריבית 14/03/2021 09:34הגב לתגובה זוכשתבוא הריבית המניות נדל"ן האלה ירדו כמו ברד בגודל כדורי טניס.כבר עכשיו האגחים צונחים והתשואות עולות משמע הריביצ מתחילה לצבור תאוצה.החיגה נמשכת עד שהיא מתפוצצת?

- 2.ניתוח נכון (ל"ת)דוד 14/03/2021 09:09הגב לתגובה זו

- 1.צריכות לעלות גם (ל"ת)גזית גלוב ואלוני חץ 14/03/2021 08:57הגב לתגובה זו