דניה סיבוס: הצבר עלה לכ-18.5 מיליארד שקל; השורה התחתונה ברבעון הסתכמה בכ-40 מ' שקל ותחולק כדיב'

בהשוואה לרבעון המקביל, הרווח הנקי של החברה ירד בכ-1 מיליון שקל. הגידול בצבר מבטא עלייה של כ-28% - עיקר הגידול נובע מהקו הכחול בירושלים שנכלל לראשונה בדוחות; ההון העצמי של החברה הסתכם בכ-772 מיליון שקל - שמבטא מכפיל הון 5. "נמשיך להוביל את תחום הבנייה והתשתיות, תוך חיזוק מעמדנו בשוק"

דניה סיבוס דניה סיבוס 0.71% , העוסקת בביצוע עבודות בניה למגורים,מסחר,משרדים ותשתיות. מקבוצת לפידות, סיכמה את הרבעון השני של השנה עם הכנסות של כ-1.7 מיליארד שקל – עלייה של כ-21% לעומת הרבעון המקביל אשתקד. הרווח הנקי ברבעון הסתכם בכ-40.1 מיליון שקל, ירידה קלה של כמיליון שקל לעומת התקופה המקבילה, כך ששיעור הרווחיות מההכנסות נותר נמוך. ה-EBITDA עמד על כ־72.6 מיליון שקל, לעומת כ-66 מיליון שקל ברבעון המקביל אשתקד.

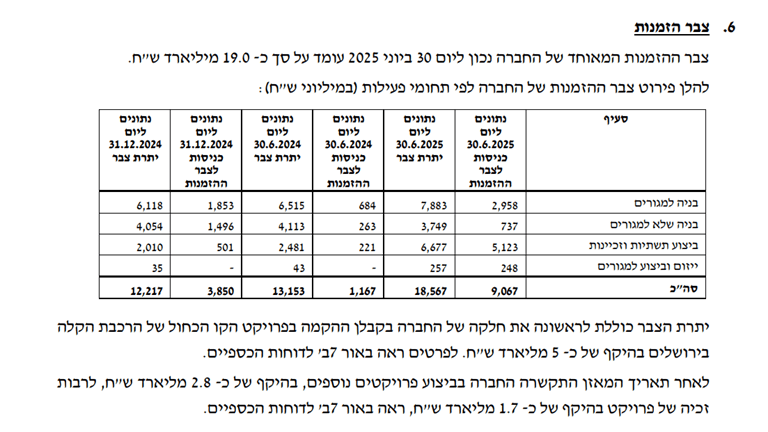

צבר ההזמנות של החברה הגיע בסוף הרבעון לשיא של כ־18.6 מיליארד שקל – גידול של כ־28% לעומת השנה שעברה. עיקר העלייה נובעת מהכללת חלקה של דניה בפרויקט הקו הכחול של הרכבת הקלה בירושלים, בהיקף של כ־5 מיליארד שקל, שנכלל לראשונה בדוחות.

לאחר תאריך המאזן התקשרה החברה בביצוע פרויקטים נוספים בהיקף של כ־2.8 מיליארד שקל, בהם פרויקט אחד של כ־1.7 מיליארד שקל.

דירקטוריון החברה אישר חלוקת דיבידנד של 40 מיליון שקל לבעלי המניות. ההון העצמי של דניה ל־30 ביוני 2025 עומד על כ־772 מיליון שקל, נתון שמציב את החברה במכפיל הון של כ־5 בבורסה בתל אביב.

כזכור בתחילת השנה תבעה דניס סיבוס את הלמס בעקבות העובדה שמדד תשומות הבנייה מנותק ממה שקורה בשטח - כמו שאר העיוותים של הלשכה המרכזית לסטטיסטיקה. דניה סיבוס נגד הלמ"ס: מדד תשומות הבנייה שגוי וגורם נזק.

שווי שוק, הון עצמי ומה עשתה המניה?

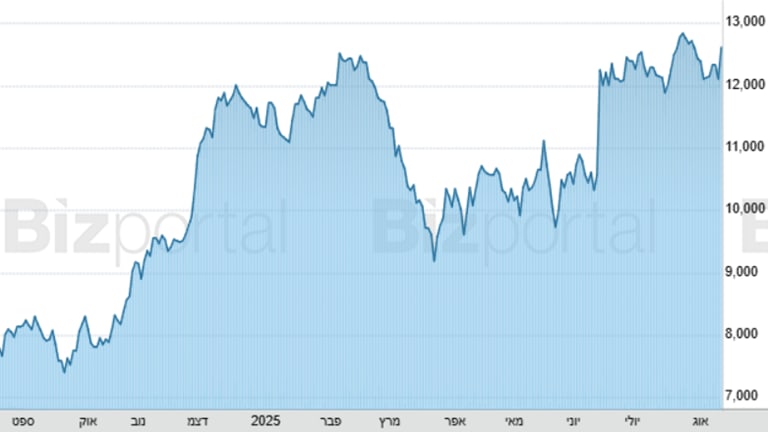

שווי השוק של החברה עומד על כ-4 מיליארד שקל. ההון העצמי שלה הסתכם בכ-772 מה שמביא למכפיל הון גבוה (צוין לעיל). המניה עלתה מתחילת השנה בכ-11% וב-12 החודשים האחרונים בכ-65%. אם רוצים להסתכל אחורה יותר: מאז שהונפקה בשנת 2021 - המניה עלתה בכ-174%.

רונן גינזבורג, מנכ"ל חברת דניה, מסר: "דניה ממשיכה להרחיב את השקעותיה בפרויקטים לאומיים ואסטרטגיים, אנחנו גאים להודיע על שיא בצבר הזמנות, שיחצה לראשונה את רף ה- 20 מיליארד ₪, כולל פרויקטים נוספים שנכנסו לאחר תאריך המאזן. צבר זה כולל את פרויקט הקו הכחול בירושלים, מהפרויקטים התחבורתיים החשובים בישראל אשר יצא לדרך לאחרונה.

נמשיך להוביל את תחום הבנייה והתשתיות בארץ, תוך חיזוק מעמדנו בשוק, נשאף לשפר ולהגדיל את הרווחיות ולעמוד באתגרים הלאומיים שבפנינו, מתוך תחושת שליחות וגאווה עמוקה בבניית הארץ".

יעקב לוקסנבורג, יו"ר דניה, מסר: "תוצאות הרבעון השני מעידות על ביסוס מעמדה של דניה כאחת החברות המובילות והיציבות בענף התשתיות והבניה בישראל וזאת על אף תקופה ממושכת, מורכבת ומאתגרת במדינת ישראל.

החברה מציגה שיא חסר תקדים בצבר העבודות, המתבסס על יכולתה להתמודד עם פרויקטים מורכבים ורחבי היקף – בכל תחומי הבנייה ומשקף את הביקוש הגבוה לשירותיה והאמון הרב שהיא זוכה לו מצד לקוחותיה".