מדדי הטכנולוגיה המקומיים: מהם ומהו המדד המועדף?

סקרנו את המדדים המרכזיים בתל אביב המשקפים את כלל המניות לפי גודל שוק – מדד ת"א 35, ת"א 90 ות"א SME60 (יתר). נעבור כעת לחלק מהמדדים הענפיים שנסחרים בתל אביב, ולאחר מכן נעבור למדדי האג"ח.

הבורסה בתל אביב מנהלת לעיתים כמה מדדים על אותו סקטור, במה שנראה ככפילות מבלבלת. יש בתל אביב שני מדדים שונים שעוקבים אחר אותם 5 בנקים ומדד נוסף עם שני בנקים נוספים, ששניהם ביחד עם פחות מ-4% מהמדד והשאר, שוב, הוא חמשת הבנקים הגדולים. לא לכל המדדים שמפעילה הבורסה בתל אביב יש מכשירי השקעה שעוקבים אחריהם או שמנסים להכות אותם. ייתכן שיש מקום לרפורמה וסדר מחודש בשלל המדדים הפועלים בתל אביב.

מדדי הטכנולוגיה - היסטוריה

בעבר, כשבמהדורות החדשות היו מציינים בסוף המהדורה את הביצועים של הבורסה בתל אביב באותו יום, היו נוהגים לציין את מדד ת"א 25 או המעו"ף (כיום ת"א 35), מדד ת"א 100 או 75, ובנוסף, כמעט תמיד, "מדד מניות הטכנולוגיה – התל טק". ההי טק היה נחשב כבר אז כקטר של המשק, ובהתאם, המחשבה הנפוצה הייתה, שהמדד המשקף את מניות הטכנולוגיה בתל אביב הוא חשוב ומן הסתם גם מוביל בתשואות. למעשה התל טק 15 שהושק ביולי 2001 והכיל את 15 המניות הגדולות במדד התל טק (שהושק בינואר 1999) היה כשלון והניב למשקיעים בו בכעשר שנות קיומו תשואה שלילית של 15%, ועם הזמן הוא גם נעלם ממהדורות החדשות. נראה, שלפחות בבורסה, ענפים כמו נדל"ן, פיננסים או אנרגיה הניבו תשואה טובה יותר עם הזמן, בין השאר כי חברות הטכנולוגיה המוצלחות היגרו לנאסד"ק ולא כולן נסחרות במקביל בתל אביב.

לאחר הרפורמה במדדי הטק בשנת 2011 השתנה מבנה המדדים. מדד מניות הטכנולוגיה נקרא "ת"א טכנולוגיה". מדד נוסף שהושק פחות או יותר באותו זמן הוא "מדד ת"א ביומד" שמכיל את חברות הטכנולוגיה הרפואית. 50 המניות הגדולות במדד הטכנולוגיה ובמדד הביומד הרכיבו את "מדד תל אביב בלוטק-50". מאוחר יותר, בשנת 2014 הושק מדד נוסף – "מדד ת"א טק עילית", ומדד תל אביב בלוטק הורחב וכלל את כל המניות הכלולות במדד תל אביב טכנולוגיה ובמדד ביומד. שינוי נוסף התרחש בשנת 2017, אז שונה שמו של מדד הבלוטק למדד תל אביב גלובל בלוטק. מבולבלים? בצדק. ננסה לעשות סדר לגבי המצב הנוכחי בפסקה הבאה.

- רובינהוד מרחיבה את שוקי התחזיות לספורט

- בהשקעה של 100 מיליון שקלים תכנית IsraLab יוצאת לדרך

- המלצת המערכת: כל הכותרות 24/7

מדדי הטכנולוגיה הנוכחיים

כיום פועלים בתל אביב מדדי ארבעה מדדי טכנולוגיה שונים, כדלהלן:

מדד ת"א טכנולוגיה: המדד כולל את כל המניות הנכללות בענף הטכנולוגיה הנסחרות בבורסה בתל אביב ושעומדות בתנאי הסף. המושג טכנולוגיה הוא מושג רחב וכולל שירותי מידע, תוכנה ואינטרנט, פיתוח וייצור אלקטרוניקה, אופטיקה, מערכות ציוד ותקשורת וכן פעילות טכנולוגית בתחום הבטחוני. המדד הושק באפריל 2011.

מספר ניירות הערך במדד איננו מוגבל וכיום כלולים בו 87 חברות שונות. במדד קיימת מגבלת משקל שעומדת על 10%, אך ייתכן שתהיינה מניות שתעבור את המגבלה באופן זמני.

בדומה לטרנד העולמי, גם בארץ מניות הקשורות לתעשיית השבבים שולטות כעת במדד. חברת נובה 1.07% היא הגדולה ביותר עם 12.9% ממשקל המדד. לאחר מכן קמטק 1.69% (12.85%), והשלישית טאואר 0% (11.31%) – שלושת החברות קשורות לעולם השבבים. החברה הרביעית היא אורמת טכנו -0.22% מתחום האנרגיה הנקייה (10.01%) והחמישית היא אלביט מערכות 0.31% (8.71%) מהתחום הבטחוני. המשותף לחמש החברות הללו הן שכולן דואליות.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- פשיטה על משרדי אירודרום - אמרנו לכם שיש סימני שאלה על עסקת הכטב"מים

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

מבחינת התפלגות ענפית סקטור המוליכים למחצה (כלומר, שבבים) הוא הגדול ביותר עם 38.43% מהמדד. לאחר מכן אנרגיה מתחדשת (22.99%), תוכנה ואינטרנט (13.61%) הוא התחום השלישי עם שיעור דו ספרתי במדד.

ישנן שתי תעודות סל העוקבות אחר המדד:

MTF סל תא טכנולוגיה לא גובה דמי ניהול, ומנהלת 58 מיליון שקל.

הראל סל תא טכנולוגיה גובה 0.45% ומנהלת 171.7 מיליון שקל.

קרנות מחקות:

הראל מחקה ת"א טכנולוגיה לא גובה דמי ניהול.

קסם KTF ת"א - טכנולוגיה גובה 0.25%.

MTF מחקה ת"א-טכנולוגיה - 0.35%

מדד ת"א ביומד: כולל את המניות העוסקות בתחום הביומד, כלומר מחקר ופיתוח בתחום מדעי החיים, ביוטכנולוגיה, תרופות ומכשור רפואי. גם במקרה זה אין מגבלה על מספר המניות הכלולות במדד, וכעת כלולות בו 18 מניות שונות. גם במקרה זה מגבלת המשקל היא 10%. המדד הושק במרץ 2010.

טבע 0.5% מובילה את המדד עם 12.18% מהמשקל הכולל. לאחריה בריינסוויי 0.94% עם 12.01%, קמהדע 0.4% (11.7%), אופקו -0.12% (10.92%) וסוגרת את החמישייה הראשונה אינטרקיור -4.4% (9.89%). שוב, כל המניות דואליות.

סקטור הביוטכנולוגיה שולט במדד עם 48.42%, לאחר מכן מכשור רפואי (17.11%), פארמה (12.63%), השקעות במדעי החיים (11.52%) וסקטור נוסף הוא הקנאביס עם 10.32% מערך המדד.

קסם ETF תא ביומד היא קרן הסל העוקבת אחר המדד. היא גובה 0.4% דמי ניהול ומנהלת 4.4 מיליון שקל.

מדד גלובל בלוטק: בסופו של דבר לאחר כל הגלגולים, מדד הגלובל בלוטק כולל את כל המניות של שני המדדים הקודמים. סך הכל כלולות במדד כעת 105 מניות (18 ממדד הביומד ו-87 ממדד הטכנולוגיה). המדד מתאפיין בפיזור רחב, שכן מגבלת המשקל היא משמעותית ועומדת על 2% בלבד, כך שלאף מניה בודדת אין השפעה מהותית על המדד.

המניה המובילה במדד היא קמטק (3.44%), לאחר מכן פריורטק 1.62% (3.1%), אלארום 2.4% (2.93%), קווליטאו 1.06% (2.93%) ונובה (2.8%). גם פה נראה שלתעשיית השבבים משקל משמעותי, וגם פה כל המניות דואליות.

גם החלוקה הענפית מפוזרת יחסית, ואף סקטור לא עובר את ה-15%. תוכנה ואינטרנט מהווה 14.69%, מוליכים למחצה 14.17%, אנרגיה מתחדשת 13.51% ושירותי מידע 12.18%, וסך הכל ישנם עוד 13 ענפים שונים מביוטכנולוגיה (8.43%) ועד קרנות היי טק (0.46% - חברה אחת במדד).

קסם ETF תא גלובל-טק עוקבת אחר המדד. היא גובה 0.4% דמי ניהול ומנהלת 31.3 מיליון שקל.

מדד ת"א טק עילית: להשלמת התמונה נוצר מדד נוסף, שמוסיף למדד הבלוטק תנאי נוסף – ששווי השוק של המניות הכלולות במדד צריך להיות מעל 75 מיליון שקל. ובכך, נטען באתר הבורסה לניירות ערך, המדד "מיועד למשקיעים שמעוניינים להשקיע במדד בעל פיזור רחב של חברות בשלות יחסית בתעשיית הטכנולוגיה והביומד הישראלית". כדי לסייע לפיזור הרחב נקבעה מגבלת משקל של 5%. במדד כלולות כעת 86 מניות.

גם פה קמטק מובילה מבחינת המשקל (8.29%), ולאחריה נובה (6.76%) וטאוור (5.91%) חברותיה לתעשיית השבבים. סאפיינס 0% דואלית נוספת מתעשיית התוכנה (5.47%) וסוגרת את החמשייה הראשונה שוב אורמת (5.24%).

סקטור המוליכים למחצה מוביל גם פה עם משקל של 24.65%, האנרגיה המתחדשת עם 19.8%, שירותי מידע (16.23%) ותוכנה ואינטרנט (16.12%).

MTF סל תא טק-עילית עוקבת אחר המדד. היא גובה 0.5% דמי ניהול ומנהלת 42.7 מיליון שקל.

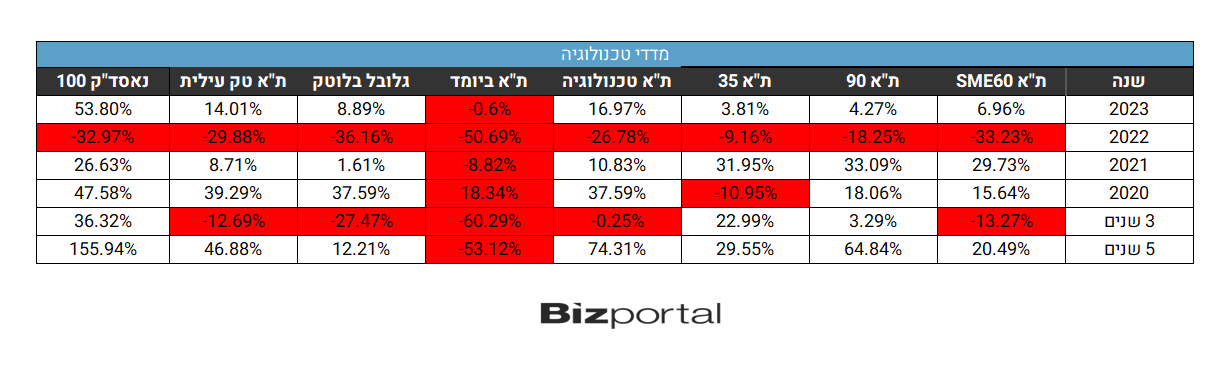

ביצועים - הרחק מאחורי הנאסד"ק

ישנה שונות משמעותית בין מדד ביומד לשאר מדדי הטכנולוגיה בתל אביב. הנה השוואה בין כל המדדים בתוספת הנאסד"ק ומדדי ת"א:

מדד ת"א ביומד הניב תשואה שלילית בכל אחת מארבע השנים האחרונות. סך הכל הפסידו משקיעי המדד 60% מכספם בשלוש השנים האחרונות.

שאר המדדים נעים פחות או יותר באותו כיוון, אם כי מדד ת"א טכנולוגיה מציג את הביצועים הטובים ביותר. יחד עם זאת, כל המדדים מפסידים בענק לאחד הגדול מעבר לים - מדד הנאסד"ק 100 מציג תשואה טובה יותר בכל אחת מהשנים למעט 2022 מכל אחד מהמדדים, והתשואה הכוללת לחמש השנים האחרונות משאירה אבק לכל מדדי הטכנולוגיה המקומיים.

ביחס למדדים המקומיים לפי גודל שוק התוצאות מעורבות. ת"א טכנולוגיה בולט לטובה בתשואה לחמש שנים עם פער מכל שאר המדדים, מדדי הטכנולוגיה והמדדים לפי שווי שוק. בשנים 2020 ו-2023 מדדי הטכנולוגיה היו טובים יותר, ב-2021 הם היו גרועים יותר וב-2022 התוצאות מעורבות.

") אלי כליף (צילום: עידו לביא)

אלי כליף (צילום: עידו לביא)העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

סוכנות הדירוג S&P מעלה את טבע לדירוג BB+ וסוכנות הדירוג Moody’s מעלה את התחזית לחיובית מיציבה; גיוס החוב הבא של טבע יהיה בריבית נמוכה יותר

הנהלת טבע מקבלת גושפנקא שפעלה נכון בשנים האחרונות. סוכנות הדירוג S&P מעלה את טבע לדירוג BB+ על רקע ביצוע חזק של אסטרטגיית Pivot to Growth וסוכנות הדירוג Moody’s מעלה את התחזית לחיובית מיציבה. כמובן שרואים את זה טוב במחיר המניה - מניית טבע ב-31 דולר - מחיר שיא של 8 שנים. שווי החברה מעל 34 מיליארד דולר. השווי כבר משמעותית מעל החוב, הסיכון שבקושי לשרת את החוב ירד דרמטית, והמכפיל רווח עלה לאור התפיסה של השוק שהסיכון ירד, טבע נסחרת במכפיל של כ-10-12 אחרי שבמשך תקופה ארוכה נסחרה במכפיל חד ספרתי , לפני כשנה וחצי היא נסחרה במכפיל 5.

מכל מקום, Moody’s אישררה את דירוג B1a של טבע והעלתה את תחזית הדירוג לחיובית במקום יציבה. S&P העלתה את דירוג טבע ל BB+ מ-BB עם תחזית יציבה.העלאות הדירוג נשענות על מגמת הפחתת המינוף העקבית של טבע, כאשר S&P ציינה כי המינוף המתואם ירד ל-4.4x נכון ל-30 בספטמבר 2025, וצפוי לרדת מתחת ל-4.25x ברבעונים הקרובים – רמה העומדת בסף הנדרש לדירוג הגבוה יותר. סוכנות הדירוג הדגישה גם את המשמעת הפיננסית של טבע, את חוזקת עסקיה ואת פרופיל הנזילות שלה, לצד חזרה לצמיחה בהכנסות לאחר חמש שנות ירידה, הודות לביצועים חזקים בתחום התרופות הממותגות ולייצוב תחום הגנריקה.

Moody’s ציינה את המשך השיפור בביצועים התפעוליים של טבע ואת המדיניות הפיננסית הממושמעת המתמקדת בהפחתת חוב. הסוכנות הדגישה את המומנטום החזק במותגים המובילים של טבע ואת השקות המוצרים הצפויות – הן בתחום התרופות הממותגות והן בתחום הביוסימילרס - אשר צפויות לקזז את האתגרים בתחום הגנריקה. Moody’s עוד ציינה את עמדת הנזילות החזקה של טבע, התומכת ביכולתה לנהל את פירעונות החוב הקרובים. הסוכנות הוסיפה כי גורמים אלה, יחד עם הציפייה לירידה במינוף לכיוון 3.5x בתוך 12-18 חודשים, תומכים בתחזית החיובית ובפוטנציאל להעלאת דירוג נוספת.

אלי כליף, סמנכ"ל בכיר ומנהל הכספים הראשי של טבע, אמר: "עדכוני הדירוג הללו הם עדות חזקה לחזון האסטרטגי שלנו ולביצוע הממושמע שלו, במיוחד לאחר רצף של העלאות דירוג בחודשים האחרונים. באמצעות הובלת אסטרטגיית ה-Pivot to Growth, מתן עדיפות לניהול תזרים מזומנים חזק והקצאת הון קפדנית, הוכחנו מחויבות בלתי מתפשרת להפחתת מינוף ולצמיחה עסקית בת קיימא. התוצאות הללו ממחישות בבירור כיצד האסטרטגיה הממוקדת שלנו מייצרת ערך ממשי לטבע וממצבת אותנו להמשך הצלחה."

- טבע מגישה בקשה ל‑FDA לזריקה חודשית לסכיזופרניה

- אופנהיימר: אפסייד של 30% בטבע

- המלצת המערכת: כל הכותרות 24/7

העלאת הדירוג תוביל לגיוס חוב בריבית נמוכה מהריבית הנקובה כעת באג"ח והיא גם תבטיח את היכולת של טבע לשרת את הפירעונות הגדולים של השנתיים-שלוש שנים הקרובות.

מניית טבע חזרה השנה להוביל את הבורסה המקומית. המחצית הראשונה היתה צולעת והמניה דווקא נפלה, אבל בארבעה חודשים מניית טבע הכפילה את ערכה:

.jpg "ביטוח לאומי - צילום: Shutterstock")