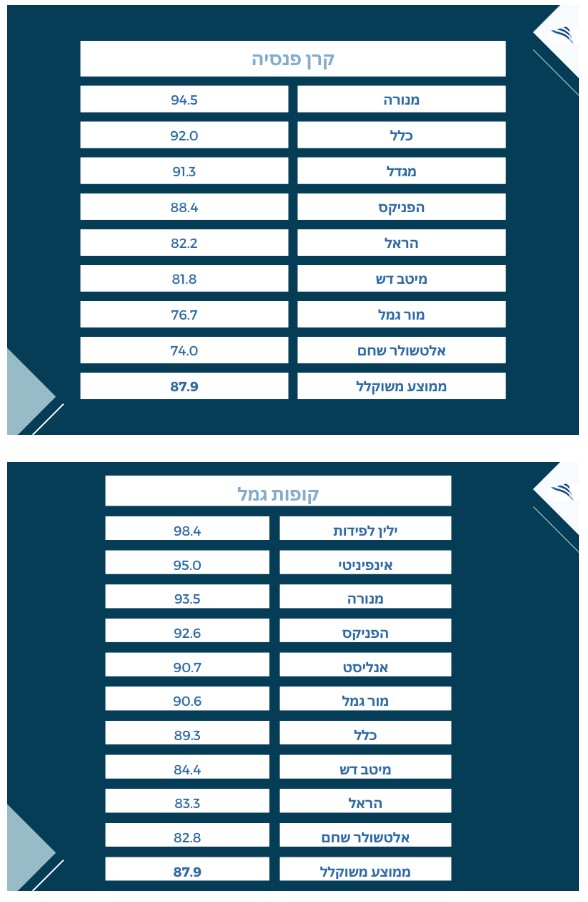

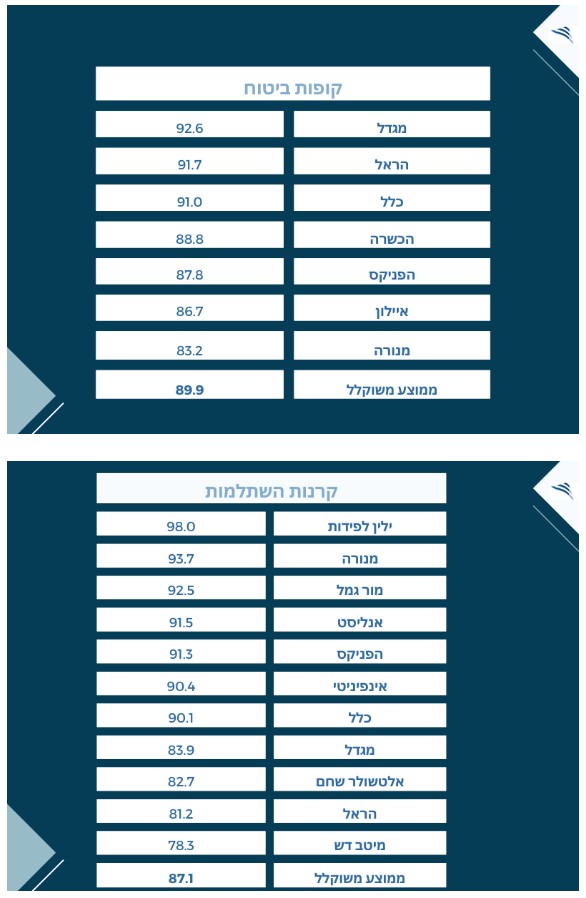

הגופים שמצטיינים בשיוך כספים: ילין ומנורה. אלטשולר, הראל ומיטב - מאכזבים

מדי חודש אתם מפקידים כספים לפנסיה, קופות גמל, קרנות השתלמות או ביטוחי מנהלים. אם אתם עצמאים - אתם צריכים להפקיד לבד. אם אתם שכירים - המעסיק מפקיד לכם את הכסף. אבל בכל מקרה מדי חודש הציבור מפקיד מיליארדי שקלים לחסכונות לטווח ארוך. קחו את מיליוני האנשים בישראל, כפול לפחות חיסכון אחד לכל חוסך (ולפעמים גם יותר) ותקבלו שכל חודש המוסדיים (חברות הביטוח ובתי ההשקעות) צריכים לבצע עשרות מיליוני פעולות (במצטבר) של הפקדת כספים. לא מעט כאב ראש. המדד הזה, של קצב שיוך הכספים לחסכונות של הציבור מרגע הפקדתם על ידי המעסיק או העצמאי נקרא מדד ה'פנדינג' (Pending).

המדד של רשות שוק ההון, ביטוח וחיסכון, מביא בחשבון את כל הכספים שהופקדו לגוף המוסדי וטרם שויכו לחשבונות של החוסכים. המדד מורכב מחמישה רכיבים, כאשר ארבעה רכיבים מבטאים כספים שטרם שויכו על פני תקופות שונות, ורכיב נוסף שמבטא כמה כסף הוחזר למעסיקים. ככל שלגוף המוסדי קיימים כספים רבים שטרם שויכו וכן כספים רבים שהוחזרו למעסיק, ציון החברה במדד יהיה נמוך יותר.

לקריאה נוספת:

אז קודם כל הבשורה הטובה היא שבסך הכל זה עובד, ועובד טוב. כל בתי ההשקעות וחברות הביטוח מקבלות ציונים גבוהים, כך שהממוצע אצל הגופים המוסדיים עומד על 88% - כלומר, רוב הכסף עובר בצורה חלקה וטובה לאורך כל השנה.

- גם בתקופה של זעזועים חשוב לזכור - בטווח הארוך המניות מנצחות

- קרנות הפנסיה בפברואר - מי אכזב ומי כיכב?

- המלצת המערכת: כל הכותרות 24/7

ובכל זאת, יש חברות שבולטות לטובה ויש כאלה שבולטות לרעה. ילין לפידות מנצח ונמצא במקום הראשון בשתי הקטגוריות שבהן הוא פעיל - קרנות השתלמות וקופות גמל עם ציון של 98 ו-98.4. המצטיינת הבאה היא חברת הביטוח מנורה מבטחים. היא אמנם ראשונה רק בקטגוריה אחת אבל היא מקבלת מיקומים גבוהים ב-3 מתוך 4 הקטגוריות. בפנסיה היא ראשונה עם 94.5, בקופות הגמל היא שלישית עם 93.5, בקרנות ההשתלמות היא שניה עם 93.7 ואילו בביטוחי המנהלים היא אחרונה עם 83.2 בלבד.

מנגד - אלטשולר שחם שפעיל ב-3 קטגוריות הוא האחרון בשניים מתוכם ושלישי מהסוף בקטגוריה של קרנות ההשתלמות. הוא מקבל בפנסיה את המקום האחרון עם 74 בלבד, בקופות הגמל הוא אחרון עם 82.8 ובקרנות ההשתלמות הוא מקבל את הציון 82.7.

מי שעוד מאכזבים הן הראל שנמצאת שנייה מהסוף בשתי קטגוריות (השתלמות וקופות גמל), אמצע טבלה בתחום הפנסיה ורק בתחום ביטוחי המנהלים היא שניה מלמעלה. מיטב נמצאת גם יחסית בתחתית עם מיקום שלישי מהסוף בקופות הגמל, מקום אחרון בקרנות ההשתלמות, ושלישית מהסוף בקרנות הפנסיה.

- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

- 2.נפתלי 10/04/2023 09:10הגב לתגובה זוהנושא הזה כבר מזמן היה צריך להיות בתביעה יצוגית. מדובר במליארדי שקלים ששוכבים בחברות המנהלות וחלק מהם פשוט נעלם. הפיקוח על רשות ההון היה צריך לקבוע נהלים לטיפול בכספי הפנדינג כמו : חובת התראה למעסיק ולעובד בכל חודש ולאחר 3 חודשים להחזיר את הכסף למעסיק.

- 1.מעניין מי עשה את הסקר???? (ל"ת)אבנר 09/04/2023 19:48הגב לתגובה זו

מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

קרן השתלמות היא מוצר עם תשואה אפקטיבית גבוהה מהתשואה ברוטו בזכות הטבות המס; זה מוצר ל"עובדים עשירים" שמפלה עוד יותר את העובדים החלשים. באוצר לא מצליחים למסות אותו, אבל יש "מיסוי שקט" - ככה זה עובד

קרן השתלמות

קרן השתלמות קרן ההשתלמות נותרה אחד מכלי החיסכון הנפוצים בישראל ובטוח שהטוב בהם. הטבות המס על החיסכון בהשתלמות הופכות את המוצר לכזה שבעצם לא רק שאין עליו מסים, אלא יש הטבות - התשואה האפקטיבית למשקיעים גדולה מהתשואה ברוטו. בהפקדה אין מס ויש הטבת מס בשכר (מכירים בהפקדות כהוצאה שמקטינה את תשלום המס על השכר), בקרן עצמה אין מס על רווחים ובמשיכה אין מס על רווחים. גן עדן לחוסכים, צריך רק להזכיר שזה לא לכולם - קרן השתלמות היא מוצר ששכירים מקבלים רק אם המעסיק מסכים, בפועל זה מוצר לתפקידים ציבוריים ותפקידים מרמת ניהול מסוימת, וגם לעצמאים.

עבור שכירים ההטבות של הקרן השתלמות נשחקות בהדרגה. בעוד תקרות ההפקדה אצל עצמאים עולה בהתאם למדד כדי שההטבה לא תישחק, שכירים נתקעים עם תקרה קפואה מאז 2004, מה שמקטין את הפטור ממס על רווחים ומקטין בעצם את ההטבה הכוללת. השכר הממוצע כעת הוא באזור 15.6 אלף שקל (שכר ממוצע של 15 אלף שקל? מחצית מהישראלים מרוויחים פחות מ-10,600 שקל) ובשכר הזה עדיין מקבלים הטבות מלאות, אבל קצת מעל, ויש תקרה. אם נניח שנתיים-שלוש של אינפלציה ועליית שכר של 2%-3%, נקבל עוד 3 שנים שכר ממוצע של כ-17.5 ותקרת הפקדה של 15.7 אלף שקל - כלומר כמות השכירים עם קרן השתלמות שנפגעת מהתקרה תגדל דרמטית. התקרה לשכירים קפואה זה שנים

התקרה לשכירים מבוססת על שכר חודשי מקסימלי של 15,712 שקל, עם הפקדה של עד 10% - 7.5% מהמעסיק ו-2.5% מהעובד. זה מגיע ל-18,854 שקל בשנה, סכום שמזכה בפטור מלא ממס רווחי הון. אך מאז 2004, התקרה לא עודכנה, בעוד האינפלציה הצטברה לכ-48% והשכר הממוצע זינק בשיעור דומה. שכיר שהרוויח 15.7 אלף שקל לפני 20 שנה קיבל הטבה מלאה - על כל השכר, אבל היום השכר שלו אמור להיות באזור 23 אלף שקל והוא מקבל רק על שני שליש הטבה - כלומר, ההטבה נשחקה בשליש. הפער מול עצמאים הולך וגדל

לעומת זאת, עצמאים נהנים מעדכון שנתי. בשנת 2025, תקרת הפטור ממס רווחי הון עלתה לכ-20,550 שקל, ועבור הטבת מס הכנסה – 4.5% מהכנסה עד כ-293 אלף שקל, כלומר עד 13.2 אלף שקל מוכרים כהוצאה. זה מאפשר לעצמאים להגדיל הפקדות בהתאם לעליית המדד.

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- דירוג קרנות השתלמות - מנורה מככבת, אנליסט, אלטשולר וילין מאכזבות

- המלצת המערכת: כל הכותרות 24/7

ביטול ההטבה בדלת האחורית

השחיקה הזו אינה מקרית. האוצר ניסה לבטל את ההטבה לשכירים מספר פעמים, בטענה נכונה שהיא רגרסיבית ומיטיבה עם בעלי שכר גבוה - כ-70% מההטבה זורמת ל-20% העליונים בהכנסות. אך הוא לא הצליח להעביר את זה מול לובי חזק וגדול של ההסתדרות. במקום ביטול, נבחרה שיטה שקטה: הקפאת התקרה (הרחבה: האוצר חקר ומצא - קרנות השתלמות זה מוצר מנצח...לעשירים)

") חיסכון (בעזרת AI)

חיסכון (בעזרת AI)הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

איך עובד המנגנון כיום ולמה הוא כל כך חשוב, מה האוצר רצה לשנות ואיך זה היה משפיע על החוסכים

ועדת הכספים אישרה הארכה נוספת של הוראת השעה במנגנון הבטחת התשואה בקרנות הפנסיה עד סוף 2028. זו דחייה משמעותית של הרפורמה שמשרד האוצר ביקש להחיל על חלוקת רשת הביטחון הממשלתית לחוסכים. התכנון המקורי היה להתחיל ביישום המודל החדש בינואר 2025, אך זה נדחה תחילה לינואר 2026, וכעת שוב - לתקופה ארוכה בשלוש שנים נוספות.

הבטחת התשואה מהווה רכיב מרכזי ביציבות המוצר הפנסיוני בישראל, במיוחד עבור חוסכים קרובים לפרישה או אלו שכבר נמצאים בשלב קבלת הקצבה. המנגנון מפחית את התנודתיות בשווקים ומאפשר לקרנות לספוג תקופות חלשות מבלי לגרום לזעזוע חד בגובה הקצבה החודשית. בעוד השיח הציבורי מתמקד בדמי ניהול ובתשואות, חשיבות ההגנה הזו אינה נופלת מהם כלל.

המנגנון הנוכחי החליף את האג"ח המיועדות שהבטיחו בעבר ריבית קבועה של 4.86% לחוסכים. מאז 2023, הכספים מושקעים בשוק ההון הפתוח, אך המדינה מתחייבת להשלים תשואה של 5.15% בשנה על כ-30% מנכסי הקרן, אם התשואה בפועל נמוכה מכך. זהו מנגנון המפחית משמעותית את הסיכון בתקופות חלשות בשווקים, ובולט במיוחד אצל מקבלי קצבה חודשית, שם היעד המרכזי הוא לצמצם תנודתיות ולמנוע פגיעה ישירה בקצבה.

האם יש באמת הבטחת תשואה? תלוי בגיל שלכם

החלוקה הנוכחית של ההגנה בין קבוצות הגיל נותנת עדיפות את הפנסיונרים, שמקבלים הגנה על כ-60% מהנכסים שלהם. אצל שאר החוסכים, ההגנה מתחלקת באופן שוויוני יותר. קיים כאן עיוות מסוים, שכן נראה הגיוני שחוסך בן 30 יקבל פחות הגנה מחוסך בן 62, אך המנגנון הנוכחי מנסה לאזן בין הצרכים השונים של כל קבוצות הגיל.

- חושבים להתחיל להשקיע בשוק ההון ולא בטוחים מתי? פשוט תתחילו

- לבחור שלא לבחור: הטעות הגדולה ביותר של החוסך הישראלי בשנת 2025

- המלצת המערכת: כל הכותרות 24/7

האוצר קידם מודל שבו רק חוסכים מעל גיל 60 היו מקבלים הבטחת תשואה מוגדלת, עם הגנה על 40% מהחיסכון, בעוד חוסכים צעירים יותר היו נשארים עם הגנה נמוכה משמעותית. הבעיה המרכזית היא מבנית: במסלול השקעה אחד, כל העמיתים מחזיקים באותו סל נכסים בדיוק, ולא ניתן לתת השלמת תשואה שונה לאנשים שונים באותו מסלול.

.jpg "ביטוח לאומי - צילום: Shutterstock")