קרנות השתלמות במרץ: ילין ואנליסט צפויות לבלוט לטובה, הפניקס היחידה עם תשואה שלילית

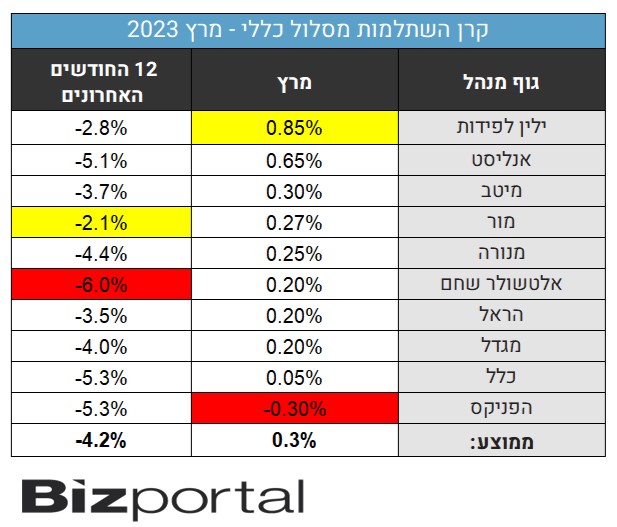

החודש התנודתי בשווקים השפיע גם על תשואות קרנות ההשתלמות בחודש מרץ, אך בעוד חלקן צלחו את החודש בצורה טובה, אחרות הצליחו הרבה פחות. על פי הערכת ביזפורטל, ילין לפידות צפויה לבלוט למעלה עם תשואה חיובית של 0.85%, השנייה תהיה ככל הנראה אנליסט עם תשואה צפויה של 0.65%.

את המקומות הבאים תופסות רוב החברות עם תשואה של 0.3% אצל מיטב ומור, אחר כך מנורה עם 0.25%, אלטשולר, הראל ומגדל עם כ-0.2% כל אחת. ואת תחתית הרשימה בחודש מרץ צפויות למלא כלל עם תשואה של 0.05% והפניקס בולטת לרעה עם תשואה שלילית של 0.3%. הפניקס היא היחידה עם תשואה שלילית בחודש האחרון.

ומה עשו הקרנות בשנה האחרונה? מור תופסת את המקום הראשון עם מינוס 2.1%, אבל צריך לזכור שבתיקים של מור יש נכסים לא סחירים באופן משמעותי לרבות חברות טכנולוגיה. מדובר בנכסים שמוחזקים בשווי גבוה, אבל הם לא באמת שווים את מה שרשום בספרים. כשמנטרלים את ההחזקות האלו שבעצם מבטאות הפסד עתידי למשקיעים דרך קרנות ההשלמות של מור, מקבלים שבית ההשקעות מייצר תשואה ממוצעת למדי.

ילין לפידות עם מינוס 2.8% שני בדירוג השנתי. הבאות בתור הן מגדל ומיטב עם 3.5% ו-3.7% בהתאמה. ואחריהן התשואות השליליות הן כבר ברמה של יותר מ-4%. מגדל עם מינוס 4%, מנורה עם מינוס 4.4%, אנליסט מינוס 5.1%, כלל והפניקס עם מינוס של 5.3% כל אחת ואטלשולר עדיין אחרונה עם מינוס 6%, אבל צריך לומר - אלטשולר מצמצם משמעותית את הפערים בחודשים האחרונים וגם בחודש הזה הפער ממשיך להצטמצם כשהוא יורד לפער של 0.7% מהפניקס וכלל ומרחק של 0.9% מאנליסט.

וזה רק אומר לכם שוב - אי אפשר לדעת איזו חברת ניהול תצליח יותר בעתיד. "תשואות העבר לא מעידות על העתיד" כותבים לכם בתי ההשקעות מדי חודש. הם כמובן חייבים לכתוב את זה, כך החליט הרגולטור, אבל מיד אחר כך הם מנסים להגיד לכם 'היינו טובים' (ולכן משמע שגם נהיה טובים בהמשך). אבל חודש אחרי חודש רואים שזה לא נכון. בתי השקעות שהיו ראשונים בשנה שעברה נופלים אפילו למקום האחרון ומנגד - בתי השקעות שנכשלו בשנה שעברה עשויים להפתיע לטובה.

אז תשואה היא פרמטר שאתם לא יכולים להשפיע עליו - אף אחד לא יודע איזה בית השקעות יצליח יותר בהמשך. אבל יש פרמטר שאתם כן יכולים להשפיע עליו: דמי הניהול. דמי ניהול הם כסף שבית ההשקעות לוקח לכם על כך שהוא מנהל לכם את הכסף. "תשואה באה והולכת - אבל העמלה תמיד נשארת" אומר המשקיע האגדי וורן באפט ובעצם אומר לכם שאתם יכולים וצריכים להוריד למינימום את גובה דמי הניהול שאתם משלמים. זה אולי נשמע קצת, אבל זה פוגע לכם משמעותית בתשואה (להרחבה)

הנה התשואות הצפויות, על פי הערכת ביזפורטל:

מה עשו השווקים בחודש מרץ?

וול סטריט הציגה עוד חודש חיובי כאשר הנאסד"ק עלה ב-5%, ה-S&P500 עלה ב-2% והדאו עלה ב-0.6%. גם באירופה המגמה הייתה חיובית בסך הכל כאשר הדאקס הגרמני עלה ב-0.9% ויורוסטוקס 50 עלה ב-1.1% (הקאק הצרפתי ירד קלות ב-0.1%). הניקיי היפני עלה ב-1.3%.

בארץ - מדד ת"א 35 עלה רק ב-0.3%, ת"א 125 ירד ב-0.4% ומדד ת"א 90 ירד ב-1.7%. מנגד - העלייה באגרות החוב הממשלתיות והקונצרניות בארץ סייעו לתשואה החיובית.

מתחילת השנה - מגמה חיובית בעולם, ושלילית בישראל:

בארה"ב: מגמה חיובית במרבית המדדים, כאשר מדד ה-500 S&P עלה ב-5.5%, מדד הדאו ג'ונס ירד ב-0.9% ומדד הנאסד"ק, מדד מניות הטכנולוגיה, זינק ב-14.8%. באירופה נרשמה מגמה חיובית חזקה: מדד ה-DAX הגרמני עלה ב-11.5%, ה-CAC הצרפתי עלה ב-12.2% וה-Eurostoxx 50 עלה בשיעור של 13.0%. ביפן: מדד הניקיי עלה ב-6.5%.

לעומת זאת, בשוק המניות בישראל נרשמה מגמה שלילית: מדד ת"א 35 ירד ב-3.2%, מדד ת"א 125 ירד ב-4.8%, מדד ת"א 90 ירד ב-9%, ומדד יתר 60 ירד ב-11.4%. ואילו באיגרות החוב הקונצרניות נרשמה יציבות שערים: מדד אג"ח קונצרני נותר ללא שינוי.

- 9.אמסלם 18/04/2023 11:37הגב לתגובה זותפרסמו גם את זה

- 8.צמוד SP500. עולה על כל המנהלים החכמים... (ל"ת)אלכס 06/04/2023 10:03הגב לתגובה זו

- 7.אזרח 05/04/2023 21:32הגב לתגובה זומעידות גם על התשואות של שאר המכשירים? קופג, פנסיה וכולי? או שהרכב ההשקעות משתנה ממוצר למוצר.

- צחי 08/04/2023 23:45הגב לתגובה זוההבדל העיקרי בינו לפנסיה, הוא שהקרנות של הפנסיה מורכבות גם מאג״ח ממשלתי צמוד מדד בריבית של כ5% שהתשואות עליו בדרך כלל טובות מאוד.

- 6.מפלגת פח אשפה של משמידי ערך (ל"ת)הליכוד 05/04/2023 15:56הגב לתגובה זו

- 5.משקיע 05/04/2023 15:46הגב לתגובה זולמה אתם לא מציינים שה 31 למרץ, יום שישי,היה יום עם תשואות חיוביות גבוהות בארצות הברית ורק ילין לפידות ואנליסט הכניסו את התשואה של היום הזה לתשואה החודשית. זו הסיבה לפער המשמעותי משאר הגופים

- אם האחרים לא מסוגלים אפילו להציג את התשואה שלהם... (ל"ת)למה הם כן מסוגלים? 05/04/2023 20:09הגב לתגובה זו

- 4.מוני 05/04/2023 15:36הגב לתגובה זואלטושלר עם השקעה גבוהה בחול משיג בקושי את הממוצע. גם בחול צריך לדעת להשקיע.

- 3.אזרח נאמן 05/04/2023 14:59הגב לתגובה זוישארו ללא לקוחות

- 2.ילין 05/04/2023 12:52הגב לתגובה זוזו השנה של ילין

- אנונימי 05/04/2023 14:09הגב לתגובה זותבדקו לאורך 7 עד 10 שנים ותופתעו....

- 1.כרמי 05/04/2023 11:58הגב לתגובה זוהוא הוכיח שהוא מומחה לשוק ההון בארץ ותמיד משיג תוצאות מעולות למרות זאת אני אישית מעדיף את אלטשולר למרות ההפסד כי הוא משקיע בחוץ לארץ שווה כי להפסיד מעט מאשר הכל באיזור הדפוק הזה

- ילין לפידות כ 75 אחוז ממרכיב המניות-בחול (ל"ת)מבין 05/04/2023 15:13הגב לתגובה זו