תדיראן: הרווח השנתי זינק אך המניה נסחרת במכפיל 30

תדיראן חברה נהדרת. המניה היתה נהדרת עם זינוק של 160% בשנה לשווי של 3 מיליארד שקל; האם המניה תמשיך להיות נהדרת? לא בטוח. דוחות טובים ל-2020 - מכירות נושקות ל-1 מיליארד שקל, צופה מכירות של 2 מיליארד ב-2023

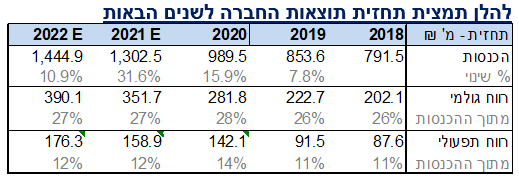

חברת תדיראן שוב מפרסמת דוחות טובים, כאשר למרות חולשה עונתית ברווח הנקי לרבעון הרביעי בעקבות ניכויים עונתיים, ה-EBITDA צמח ב-38% ברבעון וב-47% בשנה כולה. אבל מניית החברה, שזינקה ב-12 החודשים האחרונים בכ-160%, ובכ-11.4% מתחילת החודש, נסחרת במכפיל גבוה של 28.5, ובמחיר של 350 שקל למניה. מדובר בסופו של דבר בחברת מזגנים ולא בחברת הייטק. אז בהחלט מדובר בתוצאות טובות, אך האם מחיר המניה אטרקטיבי כרגע? לא בטוח.

חברת מיזוג האוויר תדיראן הולדינגס מדווחת על חולשה ברווח הנקי לרבעון הרביעי לשנת 2020 שעמד על כ-15.9 מיליון שקל, לעומת כ-20 מיליון שקל ברבעון המקביל בשנת 2019, כלומר ירידה של כ-20% ברווח הרבעוני. עם זאת, החברה מסכמת את שנת 2020 עם זינוק של כ-42.6% ברווח השנתי, שהסתכם בכ-100.6 מיליון שקל, לעומת כ-70.5 מיליון שקל בשנת 2019.

בחברה מסבירים כי "הירידה נובעת בעיקר מקיטון בהכנסות בגין מיסים ברבעון הרביעי בשנת 2019, שהסתכמו בכ-2.3 מיליון שקל וכן מגידול בהכנסה החייבת לעומת הוצאות מסים בסך של כ-3.5 מיליון שקל שנרשמו ברבעון הרביעי בשנת 2020".

החברה מודיעה על הקדמת הצפי של כ-2 מיליארד הכנסות בשנתיים לשנת 2023 לעומת המועד המקורי שדווח - שנת 2025. בנוסף, דירקטוריון החברה החליט על חלוקת דיבידנד לבעלי המניות החברה בסך של כ-50 מיליון שקל, כלומר כ-5.9 למניה, שישולם ב-22 במרץ. השנה חילקה החברה דיבידנד של כ-73.5 מיליון שקך, המהווה כ-73% מהרווח הנקי של החברה בשנת 2020.

- תדיראן: ירידה נוספת בהכנסות וברווח, והיעדים נראים רחוקים מתמיד

- תדיראן נכנסת לתחום קירור חוות השרתים

- המלצת המערכת: כל הכותרות 24/7

ה-EBITDA ברבעון הרביעי לשנת 2020 צמח בכ-37.7% והסתכם בכ-31.6 מיליון שקל, לעומת כ-22.9 מיליון שקל ברבעון המקביל אשתקד. ה-EBITDA בשנת 2020 צמח בכ-46.8% והסתכם בכ-160.9 מיליון שקל, לעומת כ-109.6 מיליון שקל בשנת 2019.

הכנסות החברה בשנת 2020 הסתכמו בכ-989.5 מיליון שקל, לעומת סך של כ-853.6 מיליון שקל אשתקד, כלומר גידול של 15.9%. הגידול בהכנסות הקבוצה נבע בעיקר מגידול כמותי וכספי במכירות המזגנים. בשנת 2020 שיא כמותי וכספי במכירות במגזר המזגנים בהשוואה לתקופות מקבילות. מחזור המכירות ברבעון הרביעי של שנת 2020 צמח בכ-23% והסתכם לסך של כ-199.4 מיליון שקל לעומת סך של כ-162.1 מיליון שקל ברבעון המקביל אשתקד. על פי החברה "זהו רבעון שיא כמותי וכספי במכירת מזגנים בהשוואה לרבעונים מקבילים".

- פשיטה על משרדי אירודרום - אמרנו לכם שיש סימני שאלה על עסקת הכטב"מים

- התותחים החדשים של צה"ל והאם ארית תספק את המרעומים

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

ההון העצמי של החברה בסוף שנת 2020 הסתכם בכ-398.5 מיליון שקל לעומת כ-342.1 מיליון שקל בסוף 2019. בחודש יוני 2020 החברה גייסה חוב באמצעות הנפקת אג"ח שקליות בהיקף של כ-120 מיליון שקל.

בראיון לאחרונה לביזפורטל אמר מנכ"ל החברה משה ממרוד: "אנחנו רוצים להיות חברה בינלאומית - זה החלום שלי, זה בוער בי". לממרוד מגיעות כל התשבחות כאשר הוא הצליח להשביח את תדיראן משווי של עשרות מיליונים ל-2.3 מיליארד שקל. היעד הבא שלו הוא תחומים חדשים - טיהור אוויר ואנרגיה סולארית ולהיות גם גדולים בעולם - צפו בראיוןTV.

בעקבות הדוחות אומר משה ממרוד, מנכ"ל החברה ובעל השליטה: "אנו מסכמים את שנת 2020 כשנת שיא עם תוצאות מצוינות עם המשך מגמת העלייה במכירות מזגנים. לפני מספר שבועות השקנו מוצר חדשני הכולל פטנט ייחודי לטיפול באוויר שמטהר את האוויר וקוטל כ-99.999% מהבקטריות והווירוסים בחללים סגורים. הטכנולוגיה החדשה נבדקה ואושרה על ידי מעבדה רשומה ב-FDA ויעילותה הוכחה כגבוהה ביחס למוצרים הקיימים בשוק. נכנסנו השנה לתחום של אנרגיה מתחדשת עם רכישת 75% מחברת תדיראן סולאר. החברה מודיעה על הקדמת מועד יעד מימוש התכנית האסטרטגית בשנתיים – לשנת 2023".

גרף המניה:

- 3.אהוד 09/03/2021 02:13הגב לתגובה זוהאם הכתבים באתר הזה העיפו מבט במכפילים של המניות בת"א 125!!!מכפילים מנופחים פי כמה משל תדיראן בהבדל קטן, לתדיראן יש 300 מליון שח במאזן ורווח נקי שנתי של 100 מליון!!!בנוסף ההתחייבויות שלה יחסית לנכסים נמוכות מאוד! כרו"ח יש לה את אחד הדוחות היפים ביותר במדד, אז מה קרה שנזכרתם במכפיל???!!!

- 2.אילן 08/03/2021 17:31הגב לתגובה זוזה רק לפתוח ולסגור ברגים , בגלל שאין חברות טובות מללמים הון לחברות עם רווח קטןומחזור גדול

- 1.המשקיע הוותיק 08/03/2021 11:54הגב לתגובה זוהחברה נהנתה מאוד בתקופת הקורונה , הרבה אנשים היו בבית , הפעילו יותר מזגנים, היו קלקולים שצריך לתקן וצריך חלקי חילוף , רכשו מזגנים חדשים. בנוסף החברה משווקת מזגנים חדשים עם פטנט חדש של מיי חמצן , שמנטרל 99.99% מהחידקים באוויר. זה נושא מאוד חשוב , גם לבתים פרטיים וגם לארוגנים. במידה ואויר במזוג מרכזי הוא מזוהם מחיידקים , התפשטות הנגיף עצומה , לעומת זאת עם הטכנו' הזו , הרבה מוסדות וארגונים ירצו לשדרג את מערכות המיזוג שלהם , יש פוטנציאל גדול.

- ספיר 08/03/2021 15:03הגב לתגובה זועשיתי טעות?

- אילן 08/03/2021 17:30לא שווה מכפיל 30 בקושי 10

") וול סטריט נגזרים (X)

וול סטריט נגזרים (X)התמ״ג עלה 4.3% בניגוד לציפיות

החוזים העתידיים מהססים מול נתוני מאקרו, בזמן

שהמסחר הקמעונאי תופס נתח גדל והולך ומחדד תנודתיות סביב טכנולוגיה ותעודות סל

וול סטריט מגיעה לעוד יום מסחר במצב רוח זהיר. החוזים העתידיים נעים קלות סביב האפס, כשהשוק מעכל את נתוני המאקרו שמחדדים מחדש את התמחור סביב הריבית בחודשים הקרובים. במרכז עומד נתון התמ״ג לרבעון השלישי שמראה קצב צמיחה שנתי של 4.3%, לצד פרסום מדד אמון הצרכנים לחודש דצמבר.

תמ״ג חזק לא בהכרח מרגיע, ושאלת הריבית רק מתחדדת

התמ״ג הוא המדד הרחב ביותר לפעילות הכלכלית בארה״ב. הוא סופר את הערך הכולל של סחורות ושירותים שנוצרו במשק, ולכן הוא נותן לשוק תמונה אם הכלכלה באמת מתרחבת או פשוט מחזיקה מעמד. כשהמספר יוצא גבוה מהצפוי, זה לא תמיד חדשות מרגיעות לשוק המניות, כי זה מחזק את השאלה כמה מהר הפד׳ יכול להרשות לעצמו להוריד ריבית בלי להצית מחדש לחץ אינפלציוני.

הנתון של 4.3% מגיע מעל ציפיות שהיו סביב 3.3%, והוא גם מאיץ מול קצב של 3.8% ברבעון השני. מאחורי המספר עומדת צריכה פרטית שנשארת יציבה והוצאות עסקיות שמחזיקות קצב, שילוב שמאותת שהמנועים המרכזיים של הכלכלה עדיין עובדים גם כשהריבית גבוהה.

בתוך הפירוט של הרבעון בולטת קפיצה בצריכה הפרטית בקצב שנתי של 3.5% אחרי 2.5% ברבעון השני. חלק משמעותי מהעלייה מגיע מרכישות מוקדמות של רכבים חשמליים לפני תום הטבות מס בסוף ספטמבר, מה שמסביר גם למה נתוני מכירות הרכב באוקטובר ונובמבר נחלשים, בזמן שהצריכה בתחומים אחרים מציגה תמונה מעורבת.

- אנבידיה וטסלה עולות כ-1.3%, סטרטג'י עולה בעקבות הביטקוין - המניות הבולטות בוול סטריט

- וול סטריט פותחת שבוע מקוצר - מה האנליסטים צופים והאם ראלי סנטה בפתח?

- המלצת המערכת: כל הכותרות 24/7

ברקע מתחדדת התמונה של כלכלת קיי. משקי בית עם הכנסה גבוהה ממשיכים להחזיק קצב, בעוד המעמד הבינוני והנמוך מרגיש לחץ ביומיום, כמו שסיקרנו בביזפורטל - כלכלת ה-K בארה״ב מתחדדת: הגדולות ממשיכות קדימה והקטנים נלחצים. הפער הזה מתרגם לשוק הון שנראה חזק במדדים, אבל נשען יותר ויותר על קבוצת מניות מצומצמת ועל ציפיות לריבית נוחה יותר בהמשך.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגאפולו פאוור קופצת 8%, חברות הסלולר בירידה; המדדים עולים

חברות הסלולאר נחלשות אחרי תקופה יציבה. ראלי סנטה בוול סטריט וסגירה מוקדמת היום. רשות ני״ע פשטה על משרדי אירודרום; ארית על רקע תותח ה״רועם״. רגולציה חדשה תכניס סדר בבינה מלאכותית בפיננסים. המומנטום השלילי במגזר הפיננסים נמשך אחרי נפילות של עד 2% אמש - הבנקים וחברות הביטוח ממשיכים לרדת; שיכון ובינוי מחפשת עסקה בפרמיה לשוב אנרגיה; איי.סי.אל תספק לסין 750,000 טונות של אשלג - שער הדולר בשפל של 4 שנים

חברות הסלולר בירידות, בעיקר על רקע שילוב של מימושים אחרי מהלך חזק בענף בתקופה האחרונה לצד חזרה של רעשי רקע תפעוליים ורגולטוריים שמזכירים למשקיעים שהשוק הזה עדיין

תחרותי. אצל סלקום -2.62% זה מגיע גם אחרי כותרות על תקלה נרחבת ברשת בימים האחרונים, שמחדדת את רגישות הסקטור לאיכות שירות ולפגיעה תדמיתית, ובמקביל בשוק ממשיכים לעכל את המהלכים סביב חלוקת דיבידנד שחזרה לכותרות. גם פרטנר -1.3%

נחלשת כחלק מהסנטימנט הענפי, כשכל שינוי בציפיות לגבי מחירים ותחרות מתגלגל מהר לשווי החברות.

אפולו פאוור 7.92% בעליות, על רקע רצף דיווחים ועדכונים מהחברה בתקופה האחרונה, שמחזירים אותה לרדאר של המשקיעים.

עם זאת, בשוק עדיין נוקטים זהירות, כשהעניין במניה מגיע אחרי תקופה ארוכה של חולשה ופער בין ההצהרות לפעילות מסחרית בהיקף משמעותי. עבור חלק מהמשקיעים מדובר בתנועה ספקולטיבית שמונעת מציפיות, ופחות משינוי מהותי בתוצאות, ולכן

המבחן יהיה ביכולת של החברה לתרגם את ההתפתחויות לדוחות ולתזרים בפועל.

מניות השבבים מתחזקות על רקע “ראלי סנטה” בוול סטריט, כשהסנטימנט החיובי ממשיך לחלחל

גם לסקטור הטכנולוגיה. היום המסחר בניו יורק יינעל מוקדם, בשעה 20:00 שעון ישראל, ומחר הבורסות יישארו סגורות לרגל חג המולד, מה שעשוי להשאיר את התנודות בעיקר על מחזורים דקים יותר. טאואר 1.26% , קמטק 2.65% ו-נובה 1.89% בעלייה ומושכות עניין כחלק מהתנועה בסקטור.

פשיטה על משרדי אירודרום - אמרנו לכם שיש סימני שאלה על עסקת הכטב"מים. חוקרי רשות ניירות ערך פשטו אתמול על משרדי אירודרום קבוצה -2.86% , במסגרת חקירה בחשד לעבירות לכאורה לפי חוק ניירות ערך וחוק העונשין, ועיכבו לחקירה גם נושאי משרה נוכחיים ולשעבר. החקירה קשורה למכרז משרד הביטחון שבו זכתה החברה באוקטובר 2024 ודיווחה אז על זכייה בהיקף של כ-137 מיליון שקל לאספקת כטב"מים, שנחשבה לאבן דרך. בהמשך התברר שחלק מההזמנה הועבר למתחרה, בנדא מגנטיק, ובתנאי המכרז הייתה אפשרות לצמצם או לבטל את ההתקשרות. ברקע נטען גם כי החברה דיווחה למשקיעים באיחור של כ-שבועיים, בעקבות “תקלה טכנית”

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

התותחים

החדשים של צה"ל והאם ארית תספק את המרעומים. צה״ל מתקדם לדור חדש של תותחים עם כניסת תותח ה״רועם״ לשירות, ובמקביל מתגבשת גם שרשרת האספקה שתלווה את המערכת לשנים קדימה. לפי מידע שהגיע לידנו ממקורבים לחברה, ארית

תעשיות באמצעות הבת רשף טכנולוגיות כבר קיבלה הזמנות ראשוניות למרעומים לתותח החדש, וצפויה להפוך לספקית בלעדית של מרעומי הארטילריה למערכת. רשף קיבלה הזמנה ראשונה כבר ב-2022, ובהמשך נחתמה הזמנה נוספת במהלך 2025

לקראת הכניסה לשירות מבצעי, מה שמסמן הרחבה של הפעילות מעבר לליבת המרעומים למרגמות אל עולם הארטילריה, עם פוטנציאל להיקפים גדולים יותר לאורך זמן.

.jpg "ביטוח לאומי - צילום: Shutterstock")