רבעון ראשון מניות: שמות חדשים בין המובילות; איזה קרן עקבית?

הזמן חולף במהירות והרבעון הראשון של שנת 2024 כבר הסתיים. ההשוואות שערכנו בסוף השנה שעברה טרם נס לחן, אך הגיע כבר הזמן לבדוק האם מתחילים להסתמן כוכבים חדשים בשוק הקרנות הישראלי. מה ביחס למובילות, האם הן עדיין בראש? האם הגרועות השתפרו?

ראשית, נציין שהרבעון הראשון היה מצויין בשווקי המניות ברחבי העולם וגם בישראל. ת"א 90 עלה ב-11%, ה-SP500 בכ-10%, ת"א 35 והנאסד"ק בכ-8%. גם שוק האג"ח עם ביצועים נאים. תל בונד גלובל עלה ב-4.74%, תל בונד 100 ב-2.17% ותל בונד 60 ב-1.56%.

לקריאה נוספת:

>>> לאן המשקיעים הזרימו כסף ברבעון הראשון

מה היו הביצועים שלו מנהלי הקרנות לנוכח הגאות בשוק? לפחות חלקם ניצלו זאת לא רע עם תשואות יפות. נבדוק השבוע את קרנות הנאמנות המשקיעות במניות ונראה מי הכוכבים של שנת 2024 עד כה. נבדוק הפעם את קטגוריית הגמישות, קטגוריית מניות לפי גודל שוק, ומניות חו"ל. לא ירדנו הפעם לרזולוציה של תתי קטגוריות.

כיון שעבר כבר די הרבה זמן מאז הפעם האחרונה שבדקנו את הביצועים בטווח הארוך, נוסיף לבדיקה גם השוואה של הביצועים בחמש השנים האחרונות.

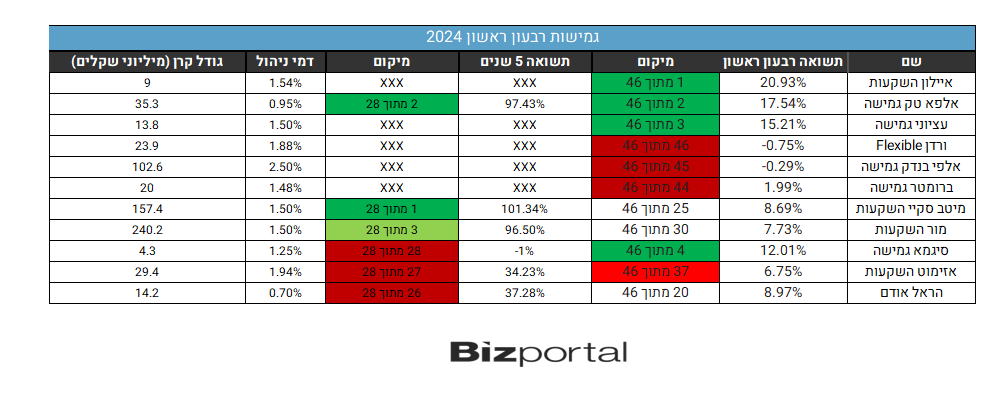

גמישות

להלן המובילות והאחרונות בקטגוריית הקרנות הגמישות ברבעון הראשון של שנת 2024, וכן השוואה של חמש הנשים האחרונות:

כשמסתכלים על סיכום הרבעון הרביעי של שנת 2023 ושל השנה כולה בקרנות הגמישות, נגלה שאף אחת מהמובילות של השנה שעברה לא מובילה בשנה הנוכחית. אז כיכבו בראש הרשימה קבין, אביב שגב, פינסה ודיאמונד. השמות הללו לא מופיעים ברשימת המובילות של הרבעון הראשון. המנצחת הגדולה של שנת 2023, קבין גמישה, נמצאת רק במקום ה-28 מתוך 46, ואביב שגב, השניה, נמצאת גבוה יותר, אבל עדיין רק במקום ה-13.

יחד עם זאת נציין שבסופו של דבר גם מהמקום ה-28 קבין עדיין עברה את תל אביב 35 והנאסד"ק, וההבדל בין המקום ה-28 למקום החמישי עומד על כ-3%. אמנם זה עדיין פער משמעותי בטווח זמן כל כך קצר, אבל חשוב לזכור שהשקעות זה מרוץ למרחקים ארוכים. אי אפשר להיות הראשונים בכל חודש ובכל רבעון. תוצאות טובות באופן עקבי מובילים בסופו של דבר לתשואת גבוהה יחסית ואובייקטיבית.

- אודיוקודס בתוצאות מעל הצפי; מחלקת דיבידנד וממשיכה בבייבאק

- הראל ת״א טכנולוגיה: מובילה בקטגוריה עם דמי ניהול של 0.15% בלבד

עוד נקודה מעניינת היא שכל המובילות ברבעון הראשון למעט אלפא טק גמישה לא מילאו עדיין חמש שנים לקיומן, עציוני גמישה חגגה רק לאחרונה יום הולדת שנה. כלומר מדובר בקרנות צעירות למדי, כך שמוקדם מאד להתלהב מביצועי רבעון אחד, והן צריכות להוכיח את עצמן בטווח הארוך.

במובן זה אלפא טק גמישה מוכיחה את עצמה בצורה יפה. לא רק שהיה לה רבעון מצויין עם תשואה פנומנלית של 17.54%, גם בטוח של 5 השנים היא במקום השני. כמובן שהרבעון האחרון המצוין הקפיץ את המיקום שלה, אבל בסופו של דבר תשואה של קרוב ל-100% בחמש שנים היא עדות לניהול השקעות טוב. נוסיף לכך את דמי הניהול הצנועים - 0.95% בלבד, והועבדה שהקרן קטנה יחסית - 35.3 מיליון שקל של נכסים מנוהלים, ונקבל בחירה לגיטימית לבחירה בקרן הנאמנות המעודפת בקטגוריית הגמישות.

הקרן המובילה, של איילון, היא קרן קטנה למדי. לפי נתוני האחזקות של הקרן (נכון לסוף ינואר 2021) מדובר בקרן שמשקיעה כמעט 100% מהנכסים במניות בחו"ל. נראה שבאיילון עושים עבודה לא רעה בכלל בבחירת המניות, רובן לא מהמוכרות או המובילות בוול סטריט, ובכל זאת הצליחו להכות את השוק בפער משמעותי מאד.

אסטרטגיה דומה ניתן לראות באלפא טק, השניה. לעומת זאת עציוני גמישה מושקעת כמעט ב-100% בישראל, עם 50% מניות ישראליות ו-35% אג"ח קונצרני ישראלי (שוב, נכון לסוף ינואר). כלומר ניתן להכות את השוק בדרכים שונות, במיוחד ברבעון שהשווקים בכל רחבי העולם נצבעים בירוק.

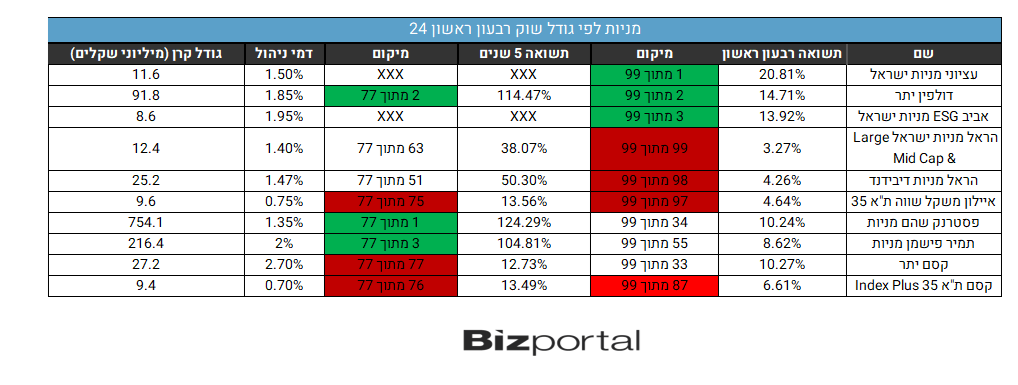

מניות ישראלית לפי גודל שוק

להבדיל ממניות לפי ענפים, הקרנות הללו לא מגבילות את עצמן לענף מסוים. בדרך כלל הקטגוריה הזו מחולקת לפי גודל השוק. ישנן קרנות שמשקעים במניות בכל הגדלים, אחרות דווקא בגדולות יותר ואחרות בקטנות. איחדנו את כל תתי הקטגוריות הללו כיוון שלא ניכרו הבדלים משמעותיים מבחינת פיזור ההצלחות או הכשלונות בין תתי הקטגוריות השונות. הנה התוצאות:

- זינוק של 440% ואז קריסה של 70%: אזהרה למשקיעי קרנות הגידור בנאמנות

- דירוג מנהלי קרנות הנאמנות - הגדולים, המגייסים ולאן עובר הכסף?

במקרה זה ישנם שני שמות שחוזרים. תמיר פישמן שהייתה מהמובילות בשנה שעברה גם ברבעון וגם בשנה מוכיחה שהיא שחקנית לטווח ארוך, והיא השלישית בטווח של החמש שנים. יחד עם זאת, אם מסתכלים על הרבעון הראשון תמיר פישמן לא הציגה רבעון מרשים. 8.62% זה לא תשואה רעה, מעל ת"א 35 ומעל הנאסד"ק, אבל ביחס למתחרות היא לא התבלטה.

מי שכן ממשיך להציג באופן מרשים תוצאות עקביות היא דולפין יתר. מספר הקרנות המשקיעות במניות היתר קטן יחסית, לכן לא עשינו השוואה בתת הקטגוריה הזו בשנה שעברה, אבל גם אז היא הייתה המובילה בתת הקטגוריה שלה, וגם בהשוואה לתתי קטגוריות אחרות היא הייתה מהמובילות. היא ממשיכה בעבודה הטובה גם ברבעון הראשון של שנת 2024, והיא מהמובילות בכל הקרנות המנייתיות הישראליות גם בחמש השנים האחרונות. בדולפין פשוט יודעים לבחור מניות יתר, ומצליחים להרוויח כסף בעקביות עבור הלקוחות שלהם.

כפי שראינו לעציוני היה רבעון טוב, וגם פה הם מופיעים בין המובילות. נזכיר שוב שמדובר בקרנות קטנות בתחילת דרכן, והשקעות הן מרתון, לא ספרינט, אך בינתיים בית ההשקעות הקטן מצליח בצורה יפה.

לאחר שנה לא מוצלחת בשנה שעברה, גם ברבעון הראשון של שנת 2024 הראל עם שתי קרנות בין האחרונות. אמנם עם תשואה חיובית, אבל הרבה מאחורי המדדים בשתי הקרנות שנכנסו לטבלה. גם קסם הכניסה שתי קרנות לאחרונות, שתיהן בטווח הארוך של 5 שנים.

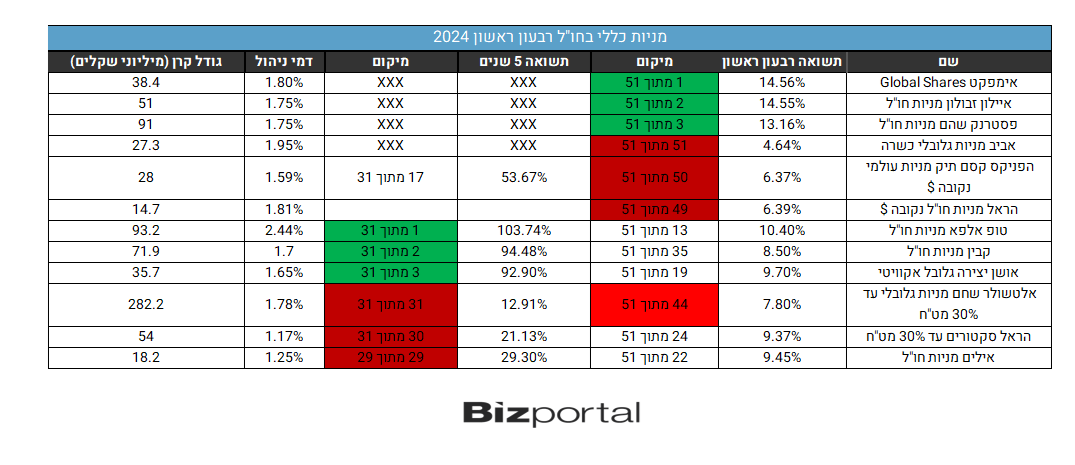

מניות חו"ל כללי

גם בחו"ל הרבעון הראשון היה מוצלח מאד. לבדיקה נכנסו רק הקרנות המשקיעות במניות באופן כללי ולא לפי שיוך גיאוגרפי או ענפי. על פי רוב מדובר בקרנות שמשקיעות בארצות הברית. כחמישית מהקרנות הצליחו להשיג תשואות גבוהות מהSP500, וכמעט כולן עקפו את הנאסד"ק. בטווח הארוך לעומת זאת מעט מאד עקפו את המדדים. הנה התוצאות:

גם במקרה זה הקרנות המובילות הן קרנות צעירות יחסית, עם מעט יחסים נכסים מנוהלים. לא קל לגבור על המדדים בארצות הברית לאורך זמן, ועל פניו לא נראה שלמנהלי הקרנות בארץ הקודש ישנו איזה שהוא יתרון יחסי ביחס לקרנות נאמנות גלובליות או תעודות סל. יחד עם זאת, לפחות ביחס לרבעון הראשון, מנהלי הקרנות מצליחים לאתגר את הקביעה הזו.

- 1.רועי 08/04/2024 09:15הגב לתגובה זויש קרן אחת של חברה אחת שגם ב5 שנים נראה שהיא עקפה את מדד ההשוואה. והיא לא קרן קטנה (בהשוואה לאחרות) ובטח לא קרן צעירה, אלא עקבית לגמרי (תבדוק גם 3 שנים או 10 שנים ותבין)