הראל קרנות נאמנות: הרבה מדי קרנות בינוניות, גם בגודל וגם בביצועים

הרשות לניירות ערך הביעה בעבר את חוסר שביעות רצונה מאינפלציית הקרנות בשוק קרנות הנאמנות בישראל. בשנת 2021 הציגה הרשות מתווה לצמצום 10% ממספר הקרנות בישראל. עודף קרנות יוצר בלבול, מאפשר מניפולציות מצד חברות הקרנות (השקת כמה קרנות באותה קטגוריה, ואז הבלטה של המוצלחת שבהן לדוגמה) ומסרבל מאד את השוק.

ייתכן שמספר הקרנות אכן הצטמצם אבל עדיין מדובר במספר גבוה מאד של קרנות. כמה חברות בולטות מאד בתחום מגוון הקרנות הרחב שהן מציעות, לעיתים רבות עם לא מעט קרנות המתחרות בינן לבין עצמן באותן קטגוריה ומוסיפות בלבול לשוק עם הבדלים דקים עד לא קיימים בכלל במדיניות ההשקעה. לפסגות, הראל מגדל וקסם ישנן יותר מ-300 קרנות שונות (כולל קרנות סל וקרנות מחקות), איילון ומיטב לא מפגרות בהרבה אחריהן.

נציין שלפחות חלק ממגוון הקרנות האלו הן בעצם הוסטינג, כלומר בית ההשקעות "מארח" שירותי השקעה חיצוניים. במקרה זה מובן שבאותה קטגוריה יהיו כמה קרנות מאותו בית השקעות. יחד עם זאת, עדיין ישנן שפע של קרנות בניהול עצמי של בתי ההשקעות שיוצרות עומס על המשקיעים וקושי בהשוואה ובבחירה.

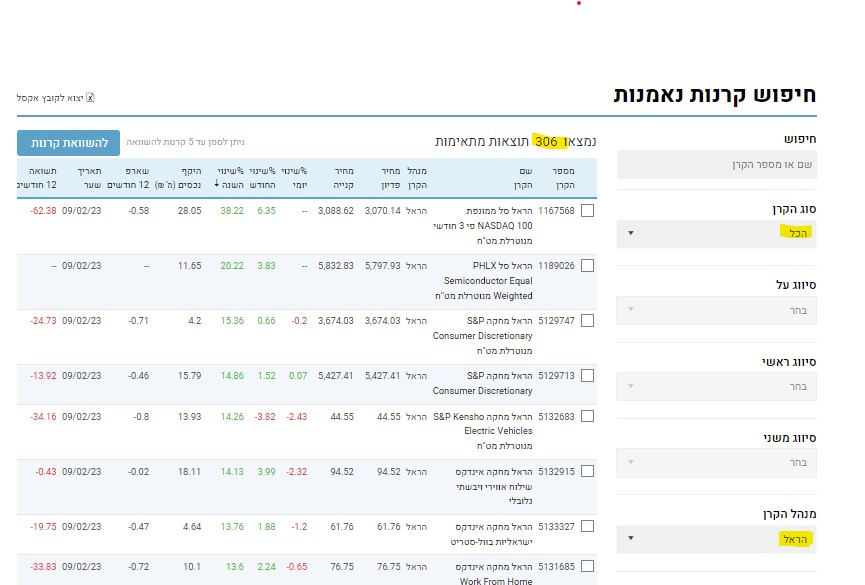

השבוע נתמקד באחת ממנהלות הקרנות הגדולות בישראל, ונבדוק את ביצועיה ואת המגוון הרחב (מדי?) שהיא מציעה. חיפוש במדור הקרנות של אתר ביזפורטל יגלה שהראל מנהלת 306 קרנות שונות. המספר הזה כולל שירותי הוסטינג למנהלים חיצוניים, קרנות נאמנות, קרנות סל וקרנות מחקות.

צמצום החיפוש לקרנות נאמנות אקטיביות בלבד יוריד את המספר ל-152 קרנות שונות. 4 מתוכן מנהלות פחות ממיליון שקל. 28 קרנות פחות מ-10 מיליון, ו-114 קרנות עם פחות מ-100 מיליון שקל. מן הצד השני, ישנן 4 קרנות המנהלות יותר ממיליארד שקל, כולן קרנות כספיות. הקרן הגדולה ביותר שאינה כספית היא הראל 80\20 שמנהלת 816 מיליון שקל, והיא היחידה עם יותר מחצי מיליארד שקל. במילים אחרות הראל מנהלת הרבה מאד קרנות קטנות (אפילו קטנות מאד) או בינוניות, ומעט מאד גדולות באמת. לשם השוואה למור ישנן 11 קרנות עם מעל חצי מיליארד שקל, כשרק אחת מהן כספית, למגדל, שיותר דומה להראל מכמה בחינות, ישנן 8 קרנות כאלה, שתיים מתוכן כספיות. כלומר, ייתכן שהפיזור והכפיליות מונעות מהראל את האפשרות לפתח קרנות גדולות.

בין מנהלי ההשקעות החיצוניים בולט אלפי בנדק עם 11 קרנות, 4 מתוכן מן הסקטור המחלק את ההשקעה בין מניות לאג"ח (מסוג ה-90\10, 80\20 וכו'). הראל עובדים גם עם גביש ואלפא טק. גם אם נתמקד עוד ונוריד את כל הקרנות בניהול חיצוני עדיין נשאר עם מגוון עצום של 134 קרנות שונות. בהתחשב בעובדה שיש כ-50 קטגוריות מדובר על ממוצע של יותר מ-2 קרנות בקטגוריה. בהמשך נראה שבחלק מהמקרים להראל ישנן אפילו יותר מ-10 קרנות בקטגוריה אחת.

ראינו אם כן שלהראל יש הרבה קרנות, רובן קטנות או בינוניות. איך הביצועים? גם קטנים או בינוניים על פי רוב. בדקנו את ביצועי הקרנות של הראל ביחס למתחרות בכמה קטגוריות, וקשה לומר שענקית הקרנות מציגה ביצועים שומטי לסתות, וזאת מלבד קטגוריה אחת בה היא בולטת לחיוב.

נתחיל מהקטגוריה המעניינת של הקרנות הגמישות (לסקירה של קטוגריית הגמישות מחודש דצמבר האחרון). הקרנות הללו מאפשרות למנהליהן גמישות מרבית בניהול ההשקעות לרוב ללא הגבלות כלל. גם פה להראל מגוון רחב של אפשרויות השקעה – 4 קרנות בניהול עצמי ועוד 3 בהוסטינג. שיטת המגוון לא הצליחה פה, לפחות לא בטווח החמש שנים. אף אחת מהקרנות של הראל לא נמצאת בין המובילות. קרנות של הראל נמצאות במקום ה-20, 21, 22, ו-38 מתוך 45 קרנות. גם קרנות ההוסטינג נמצאות בעשירייה השלישית עד חמישית. בטווח הזמן של שלוש שנים ישנה קרן אחת שנכנסה לעשיריה המובילה. המיקומים הם 9, 15, 26 ו-32, ביצועים טובים יותר אבל גם לא ממש מובילים.

קרנות גמישות מאופיינות לעיתים קרובות בהשקעה מנייתית בולטת. נשאר בתחום המניות עם קטגורית המניות הגדולות והבינוניות, שם מציעה הראל לציבור 6 קרנות, מתוך 34 קרנות שקיימות בקטגוריה, שוב אחוזים די משמעותיים מסך הקרנות, ושוב עם הבדלים זעירים עד לא קיימים במדיניות ההשקעה. בחמש שנים האחרונות הטובה מבין הקרנות של הראל הגיעה למקום ה-9 – הראל מניות Mid Cap שמנהלת 30 מיליון שקל בלבד, לאחר מכן 13, 16, 23 ושתי האחרונות בקטגוריה – 33 ו-34, אלו עם השמות האטרקטיביים מניות מומנטום" ו"תנודתיות נמוכה".

גם בקטגוריה הזו בטווח הזמן של שלוש השנים ישנו שיפור מסויים, והקרנות של הראל תופסות את המקומות 5, 15, 16, 20, 24, 27, כשפה המובילה היא דווקא זו של "מניות במומנטום" שהייתה במקום הלפני אחרון בחמש שנים. בכל מקרה אחוזי ההצלחה מאד לא מרשימים אם הראל מחזיקה 17% מהקרנות בקטגוריה ולא מצליחה לעבור את המקום החמישי.

אז במניות פחות הולך להראל והיא לא מצליחה להתבלט. רצינו לבדוק מה קורה בתחום האג"ח. גם בקטגוריה של אג"ח כללי בארץ ללא מניות הראל מחזיקה הרבה (מדי?) קרנות עם שמות יצירתיים יותר או פחות כמו "נבחרת אג"ח" או Total return, אבל כשנחפש בטבלת התשואות לחמש שנים נצטרך לרדת עד המקומות ה-19 ו-20 כדי למצוא את השם הראל. קרנות נוספות נמצאות במקום ה-26, 39, 45, 53, 55 מבין 58 הקרנות שקיימות 5 שנים. מאז הספיקה הראל לפתוח עוד 4 קרנות, כך שסך הכל להראל יש 11 קרנות שונות שמשקיעות באג"ח כללי ללא מניות יתר מ-10% מכלל הקרנות בקטגוריה. בתשואות לשלוש שנים הראל מצליחה להעפיל עד המקום ה-12 עם הראל גביש תיק אג"ח ללא מניות. שאר הקרנות נמצאות במקום ה-23, 42, 46, 55, 56, 64, 75, 76, ו-81 מתוך 83 קרנות - שוב תוחלת הצלחה בינונית ומטה, עם כמה מהקרנות הגרועות בקטגוריה.

קרן גדולה יחסית במונחים של הראל היא "הראל מדינה צמודה" שמנהלת 466.8 מיליון שקל. הראל מנהלת שתי קרנות נוספות בקטגוריה של אג"ח מדינה צמוד - "הראל צמודים ממשלתיים" ו-"הראל צמודים ממשלתי ללא מניות". מבחינת מדיניות השקעה מדובר כמעט בתאומות (או שלישיה) סיאמית. כולן משקיעות באג"ח מדינה צמוד מדד ללא מניות. כלומר מתוך 17 קרנות שפועלות בתחום קצת יותר משישית שייכות להראל. בקטגוריה הזו הראל מצליחה טוב יותר. שלושת הקרנות של הראל תופסות את המקום השני, הרביעי והשישי בקטגוריה לתקופה של חמש שנים. בתקופה של שלוש שנים לעומת זאת הדירוג מתדרדר ל-3 (מדינה צמודה) 14 ו-16.

אחת הקטגוריות הגדולות והחשובות בשוק קרנות הנאמנות היא קרנות ה-80\20. כלומר קרנות המשקיעות 80 לפחות באגרות חוב ועד 20% במניות (לסקירה של הקטגוריה מנובמבר האחרון). להראל ישנן 6 קרנות בקטגוריה הזו, ועוד שתיים באמצעות מנהלים חיצוניים. קרן הדגל, שהיא גם הקרן האקטיבית הגדולה ביותר של הראל חוץ מהקרנות הכספיות, מגיעה למקום השלישי בקטגוריה בטווח הזמן של 3 שנים, עם תשואה של 11.49%. הקרן הבאה, הראל נבחרת 80\20 מגיעה רק למקום ה-22 עם תשואה תלת שנתית של 5.73%. הראל 85\15 והראל תיק אג"ח +20% נמצאות מתחת למקום ה-60. גם בטווח הזמן של 5 שנים הראל 80\20 בולטת לטובה במקום השני עם תשואה חמש שנתית של 21.32%, כשהאחרות משתרכות מאחור – הראל נבחרת 80\20 במקום ה-28 והאחרות במיקומים נמוכים יותר.

הקרנות הגדולות ביותר של הראל נמצאות בקטגורית הקרנות הכספיות שהפכו ללהיט תעשיית הקרנות בחודשים האחרונים עם זרימה של מיליארדי שקלים מדי חודש (לסקירת הקרנות הכספיות מדצמבר האחרון). גם הראל נהנתה מהמגמה. 4 הקרנות הכספיות הגדולות שלה מנהלות מעל 15 מיליארד שקל, והיא מחזיקה עוד 4 קרנות קטנות יחסית בקטגוריית הכספיות דולריות (מבין ארבע הגדולות, גם ישנה אחת הצמודה לדולר).

בקרנות הכספיות במשך שנים רבות לא היו תשואות כמעט כך שפחות שייך לבחון את הטווח הארוך. מאז החל תהליך העלאת הריבית של בנק ישראל התעורר מחדש העניין בקטגוריה החבוטה. בביצועים בשנה האחרונה מובילות הקרנות הנקובות בדולר, שכן הדולר התחזק מול השקל, ופה הראל מובילה את הטבלה עם קרן שמנהלת 3.2 מיליארד שקל שהרוויחה 10.6% ב-12 החודשים האחרונים – יותר מכל קרן כספית אחרת בישראל. הקרנות הדולריות של הראל תופסות גם את המקום ה-4, וה-5. גם בכספיות השקליות הראל מציגה ביצועים יפים יחסית למתחרות והיא מובילה את שוק הקרנות הכספיות השקליות עם קרן במקום הראשון והשלישי, וקרן נוספת במקום השישי מתוך 17 הקרנות הכספיות השקליות בתחום.

לסיכום, בתחום הניהול האקטיבי נראה שהראל מתפזרת מדי ולא מצליחה לנצח את המתחרות, לפחות לא בקטגוריות המרכזיות. יכול להיות שצמצום מספר הקרנות והתמקדות בניהול מספר קרנות קטן יותר יכול להועיל לה לשפר את מעמדה בתחום קרנות הנאמנות.

צמצום החיפוש לקרנות נאמנות אקטיביות בלבד יוריד את המספר ל-152 קרנות שונות. 4 מתוכן מנהלות פחות ממיליון שקל. 28 קרנות פחות מ-10 מיליון, ו-114 קרנות עם פחות מ-100 מיליון שקל. מן הצד השני, ישנן 4 קרנות המנהלות יותר ממיליארד שקל, כולן קרנות כספיות. הקרן הגדולה ביותר שאינה כספית היא הראל 80\20 שמנהלת 816 מיליון שקל, והיא היחידה עם יותר מחצי מיליארד שקל. במילים אחרות הראל מנהלת הרבה מאד קרנות קטנות (אפילו קטנות מאד) או בינוניות, ומעט מאד גדולות באמת. לשם השוואה למור ישנן 11 קרנות עם מעל חצי מיליארד שקל, כשרק אחת מהן כספית, למגדל, שיותר דומה להראל מכמה בחינות, ישנן 8 קרנות כאלה, שתיים מתוכן כספיות. כלומר, ייתכן שהפיזור והכפיליות מונעות מהראל את האפשרות לפתח קרנות גדולות.

בין מנהלי ההשקעות החיצוניים בולט אלפי בנדק עם 11 קרנות, 4 מתוכן מן הסקטור המחלק את ההשקעה בין מניות לאג"ח (מסוג ה-90\10, 80\20 וכו'). הראל עובדים גם עם גביש ואלפא טק. גם אם נתמקד עוד ונוריד את כל הקרנות בניהול חיצוני עדיין נשאר עם מגוון עצום של 134 קרנות שונות. בהתחשב בעובדה שיש כ-50 קטגוריות מדובר על ממוצע של יותר מ-2 קרנות בקטגוריה. בהמשך נראה שבחלק מהמקרים להראל ישנן אפילו יותר מ-10 קרנות בקטגוריה אחת.

ראינו אם כן שלהראל יש הרבה קרנות, רובן קטנות או בינוניות. איך הביצועים? גם קטנים או בינוניים על פי רוב. בדקנו את ביצועי הקרנות של הראל ביחס למתחרות בכמה קטגוריות, וקשה לומר שענקית הקרנות מציגה ביצועים שומטי לסתות, וזאת מלבד קטגוריה אחת בה היא בולטת לחיוב.

נתחיל מהקטגוריה המעניינת של הקרנות הגמישות (לסקירה של קטוגריית הגמישות מחודש דצמבר האחרון). הקרנות הללו מאפשרות למנהליהן גמישות מרבית בניהול ההשקעות לרוב ללא הגבלות כלל. גם פה להראל מגוון רחב של אפשרויות השקעה – 4 קרנות בניהול עצמי ועוד 3 בהוסטינג. שיטת המגוון לא הצליחה פה, לפחות לא בטווח החמש שנים. אף אחת מהקרנות של הראל לא נמצאת בין המובילות. קרנות של הראל נמצאות במקום ה-20, 21, 22, ו-38 מתוך 45 קרנות. גם קרנות ההוסטינג נמצאות בעשירייה השלישית עד חמישית. בטווח הזמן של שלוש שנים ישנה קרן אחת שנכנסה לעשיריה המובילה. המיקומים הם 9, 15, 26 ו-32, ביצועים טובים יותר אבל גם לא ממש מובילים.

קרנות גמישות מאופיינות לעיתים קרובות בהשקעה מנייתית בולטת. נשאר בתחום המניות עם קטגורית המניות הגדולות והבינוניות, שם מציעה הראל לציבור 6 קרנות, מתוך 34 קרנות שקיימות בקטגוריה, שוב אחוזים די משמעותיים מסך הקרנות, ושוב עם הבדלים זעירים עד לא קיימים במדיניות ההשקעה. בחמש שנים האחרונות הטובה מבין הקרנות של הראל הגיעה למקום ה-9 – הראל מניות Mid Cap שמנהלת 30 מיליון שקל בלבד, לאחר מכן 13, 16, 23 ושתי האחרונות בקטגוריה – 33 ו-34, אלו עם השמות האטרקטיביים מניות מומנטום" ו"תנודתיות נמוכה".

גם בקטגוריה הזו בטווח הזמן של שלוש השנים ישנו שיפור מסויים, והקרנות של הראל תופסות את המקומות 5, 15, 16, 20, 24, 27, כשפה המובילה היא דווקא זו של "מניות במומנטום" שהייתה במקום הלפני אחרון בחמש שנים. בכל מקרה אחוזי ההצלחה מאד לא מרשימים אם הראל מחזיקה 17% מהקרנות בקטגוריה ולא מצליחה לעבור את המקום החמישי.

אז במניות פחות הולך להראל והיא לא מצליחה להתבלט. רצינו לבדוק מה קורה בתחום האג"ח. גם בקטגוריה של אג"ח כללי בארץ ללא מניות הראל מחזיקה הרבה (מדי?) קרנות עם שמות יצירתיים יותר או פחות כמו "נבחרת אג"ח" או Total return, אבל כשנחפש בטבלת התשואות לחמש שנים נצטרך לרדת עד המקומות ה-19 ו-20 כדי למצוא את השם הראל. קרנות נוספות נמצאות במקום ה-26, 39, 45, 53, 55 מבין 58 הקרנות שקיימות 5 שנים. מאז הספיקה הראל לפתוח עוד 4 קרנות, כך שסך הכל להראל יש 11 קרנות שונות שמשקיעות באג"ח כללי ללא מניות יתר מ-10% מכלל הקרנות בקטגוריה. בתשואות לשלוש שנים הראל מצליחה להעפיל עד המקום ה-12 עם הראל גביש תיק אג"ח ללא מניות. שאר הקרנות נמצאות במקום ה-23, 42, 46, 55, 56, 64, 75, 76, ו-81 מתוך 83 קרנות - שוב תוחלת הצלחה בינונית ומטה, עם כמה מהקרנות הגרועות בקטגוריה.

קרן גדולה יחסית במונחים של הראל היא "הראל מדינה צמודה" שמנהלת 466.8 מיליון שקל. הראל מנהלת שתי קרנות נוספות בקטגוריה של אג"ח מדינה צמוד - "הראל צמודים ממשלתיים" ו-"הראל צמודים ממשלתי ללא מניות". מבחינת מדיניות השקעה מדובר כמעט בתאומות (או שלישיה) סיאמית. כולן משקיעות באג"ח מדינה צמוד מדד ללא מניות. כלומר מתוך 17 קרנות שפועלות בתחום קצת יותר משישית שייכות להראל. בקטגוריה הזו הראל מצליחה טוב יותר. שלושת הקרנות של הראל תופסות את המקום השני, הרביעי והשישי בקטגוריה לתקופה של חמש שנים. בתקופה של שלוש שנים לעומת זאת הדירוג מתדרדר ל-3 (מדינה צמודה) 14 ו-16.

אחת הקטגוריות הגדולות והחשובות בשוק קרנות הנאמנות היא קרנות ה-80\20. כלומר קרנות המשקיעות 80 לפחות באגרות חוב ועד 20% במניות (לסקירה של הקטגוריה מנובמבר האחרון). להראל ישנן 6 קרנות בקטגוריה הזו, ועוד שתיים באמצעות מנהלים חיצוניים. קרן הדגל, שהיא גם הקרן האקטיבית הגדולה ביותר של הראל חוץ מהקרנות הכספיות, מגיעה למקום השלישי בקטגוריה בטווח הזמן של 3 שנים, עם תשואה של 11.49%. הקרן הבאה, הראל נבחרת 80\20 מגיעה רק למקום ה-22 עם תשואה תלת שנתית של 5.73%. הראל 85\15 והראל תיק אג"ח +20% נמצאות מתחת למקום ה-60. גם בטווח הזמן של 5 שנים הראל 80\20 בולטת לטובה במקום השני עם תשואה חמש שנתית של 21.32%, כשהאחרות משתרכות מאחור – הראל נבחרת 80\20 במקום ה-28 והאחרות במיקומים נמוכים יותר.

הקרנות הגדולות ביותר של הראל נמצאות בקטגורית הקרנות הכספיות שהפכו ללהיט תעשיית הקרנות בחודשים האחרונים עם זרימה של מיליארדי שקלים מדי חודש (לסקירת הקרנות הכספיות מדצמבר האחרון). גם הראל נהנתה מהמגמה. 4 הקרנות הכספיות הגדולות שלה מנהלות מעל 15 מיליארד שקל, והיא מחזיקה עוד 4 קרנות קטנות יחסית בקטגוריית הכספיות דולריות (מבין ארבע הגדולות, גם ישנה אחת הצמודה לדולר).

בקרנות הכספיות במשך שנים רבות לא היו תשואות כמעט כך שפחות שייך לבחון את הטווח הארוך. מאז החל תהליך העלאת הריבית של בנק ישראל התעורר מחדש העניין בקטגוריה החבוטה. בביצועים בשנה האחרונה מובילות הקרנות הנקובות בדולר, שכן הדולר התחזק מול השקל, ופה הראל מובילה את הטבלה עם קרן שמנהלת 3.2 מיליארד שקל שהרוויחה 10.6% ב-12 החודשים האחרונים – יותר מכל קרן כספית אחרת בישראל. הקרנות הדולריות של הראל תופסות גם את המקום ה-4, וה-5. גם בכספיות השקליות הראל מציגה ביצועים יפים יחסית למתחרות והיא מובילה את שוק הקרנות הכספיות השקליות עם קרן במקום הראשון והשלישי, וקרן נוספת במקום השישי מתוך 17 הקרנות הכספיות השקליות בתחום.

לסיכום, בתחום הניהול האקטיבי נראה שהראל מתפזרת מדי ולא מצליחה לנצח את המתחרות, לפחות לא בקטגוריות המרכזיות. יכול להיות שצמצום מספר הקרנות והתמקדות בניהול מספר קרנות קטן יותר יכול להועיל לה לשפר את מעמדה בתחום קרנות הנאמנות.

- 7.אנונימי 22/12/2025 09:29הגב לתגובה זוויש בה מעל חצי מליארד שח 547.87 מיליון שח נכון לעדכון האחרון.

- 6.לרון 02/01/2025 12:39הגב לתגובה זולמשוך קהלעציוני למשל 2קרנותהמספר וודאי יעלהאגח חול וכדואך ודאי לא בהגזמהגילוי נאות לא ממליץ ואין קשר

- 5.ענת 14/02/2023 08:22הגב לתגובה זווגם מיטב 'נחנקים' מרוב מצטרפים אליהן ומנסים לפזר את ההשקעות. מאז שאני קונה/מוכרת לבד בעזרת אפליקציה של קרנות נאמנות מנוהלות, הקצב של העליה וסך ההפסדים... לעילא ולעילא, ממליצה בחום! לא דרך הבנק! לא דרך הראל או מיטב, רק ישירות. אין עמלות, אין עלות קבועה.

- 4.נחום 13/02/2023 16:19הגב לתגובה זושימו לב להראל תיק עד 50 ,ביצועים מצוינים עם סטיית תקן נמוכה ,מנוהלת עי אחד ממנהלי ההשקעות המוכשרים בארץ.אני מחזיק והרבה

- 3.בן 13/02/2023 13:22הגב לתגובה זוותהמר על כל הכיוונים זה עדיין לא אומר שיהיה לך קרן מובילה. הראל תמיד הימרו ושיווקו את הקרן שבטעות עשתה טוב. כדאי יהיה לקחת את התשואה הממוצעת של כל גוף בכל קטגוריה כדי לשפוט נכון את המהמרים.

- 2.הראל חלשים כבר הרבה זמן (ל"ת)דנידין 13/02/2023 11:40הגב לתגובה זו

- 1.רובי 13/02/2023 10:34הגב לתגובה זוהקרן הכי טובה שיש בהראל

- לרון 02/01/2025 12:48הגב לתגובה זואלפי בנדק גמישה שהונפקה תחת הגימיק של AI ונמצאת במקום האחרון של כל הגמישותאותי זה מלמד דבר אחדכל מה שחדש בשוק ההון זה לרוב גימיקראו איך אנליסט הותיקה מנהלת בסולידיותנו טוב פיספסו ב 2008מותר לטעות לעיתים

- לרון 02/01/2025 12:41הגב לתגובה זוזה בחסות הראל HOSTING