קרנות 80/20: מה מצבן של הקרנות הפופולאריות? ואיזו קרן גדולה הפתיעה?

אחד הטרנדים הבולטים בשנים האחרונות בתחום קרנות הנאמנות הוא השקעה בקרנות המחלקות את השקעותיהן בין מניות לאגרות חוב על פי קריטריונים קבועים מראש. אלו קרנות ה-80/20 או 70/30 וכד' כשהמספרים מייצגים את היחס בין ההשקעה במניות להשקעה באגרות חוב. המספר הגדול הוא כמובן השיעור באגרות החוב.

מדובר בקטגוריה הגדולה ביותר בשוק הקרנות כאשר המטרה היא לספק מוצר שדומה מבחינה מסוימת לתיק ההשקעות הממוצע ולקרנות השתלמות או קופות גמל שמחלקות את השקעותיהן על פי רוב ביחסים דומים.

בחודשים האחרונים על רקע עליית הריבית הפכו הקרנות הכספיות לאטרקטיביות והן מגייסות כספים רבים, כשתעשיית ה-80/20 לא ממש סובלת מפדיונות משמעותיים, אלא בעיקר מירידה בערך ההשקעות - באופן נדיר יחסית בהיסטוריה שוק המניות יורד במקביל לשוק האג"ח.

אגרות חוב נתפסות כנכס בטוח יותר (אם כי לא ברור שזה באמת כך תמיד, ובמיוחד לא בתקופה של ריביות עולות) אבל אנשים גם רוצים מעט מניות כי הם מבינים שזה יכוטל לספק תשואה עודפת. זו הסיבה שהיחס של 80/20 הוא פופולארי על חלק גדול מהציבור. באופן כללי - ככל שאתם יותר צעירים וטווח ההשקעה שלכם הוא עשרות שנים, יגידו מנהלי ההשקעות שאפשר לקחת סיכון גדול יותר, כי יש יותר שנים של סיכוי לתשואה טובה יותר במניות ותיקון באם יהיו נפילות בשווקים. מנגד, מבוגרים מאוד לא יכולים לחכות לתיקון כך שאם תהיה מפולת הם עלולים להיפגע מהפסדים כבדים בלי יכולת להמתין לתיקון ולכן במצבם - הגישה המקובלת היא שיעור מניות נמוך.

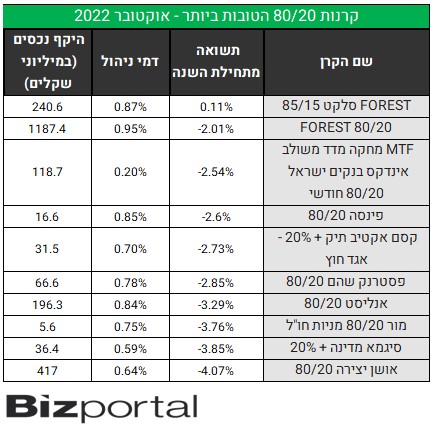

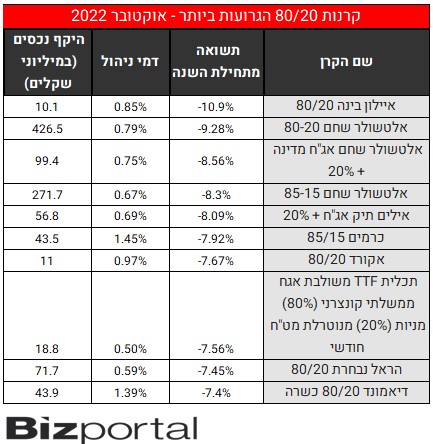

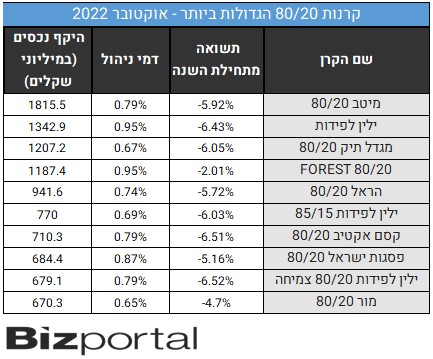

השנה עד כה לא הייתה קלה לקרנות הנאמנות מסוג 80/20, וזאת על רקע תנודתיות גבוהה בשוק המניות ועליית תשואות בשוק אגרות החוב (עליית תשואה = ירידה במחיר איגרת החוב שמשמעותה הפסד למי שמחזיק בה). למעשה, כל הקרנות למעט אחת השיאו תשואה שלילית מתחילת השנה.

מתוך מעל 70 קרנות שפועלות בישראל בקטגוריה רק קרן אחת השיגה תשואה חיובית וגם היא מזערית למדי - 0.11% בלבד. רצוי להדגיש כי לא מן הנמנע שהתשואות השליליות הללו הן כתוצאה מחודש ספטמבר שהתאפיין במגמה שלילית במיוחד במדדים בארץ ובחו"ל. עם זאת, ייתכן מאוד שבחודש הבא המגמה תשתפר לאור ביצועים טובים בשווקים בחודש אוקטובר.

נתון מעניין נוסף העולה מן הנתונים הוא העובדה כי הקרנות הגדולות מציגות ביצועים ממוצעים למדי בעוד חלק מהקרנות הקטנות יחסית, נמצאות בראש הטבלאות - חריגה היא קרן FOREST 80/20 הגדולה שמתברגת למקום השני. מעבר לכך - ניתן לראות שאין קשר בין דמי הניהול שגבו הקרנות ובין הביצועים: חברות עם דמי ניהול גבוהים יותר לא בהכרח הצליחו יותר, ולהיפך.

להלן התשואות

- מינוף פי 25: ההימור של קרנות הגידור שעלול לטלטל את שוק האג"ח באירופה

- המספר היומי - 4.39% תשואת אג"ח אמריקאי ל-10 שנים. מתחילים לחשוש ממיתון?

כאן תוכלו לבדוק את עקביות הקרנות - האם הן מצליחות לאורך זמן? זה חשוב כדי לא להשתכנע רק מתקופה קצרה לקנות קרן. אז הנה הדירוגים הקודמים - כאן הדירוג של ספטמבר, דירוג אפריל ודירוג רחוק יותר - אפריל 21