השירות הלא דיגיטלי של מזרחי טפחות ולמה הציבור מואס בבנק "האנושי" ומעדיף אותו דיגיטלי

חשבנו שכאשר הבנקים מנסים להתחרות אחד בשני ולהציע לכם פיקדון הם יעשו את זה בצורה קלה ופשוטה. מסתבר שבבנק מזרחי טפחות זה ממש לא פשוט. הבנק שמבדל את עצמו מיתר הבנקים בכך שהוא אנושי ואישי, עד כדי כך אנושי ואישי שהוא דורש מכם לשמוע ולדבר עם נציג כדי לדעת מה בדיוק מתאים לכם וכדי להפקיד לבסוף בפיקדון. יוצאת לכם הנשמה עד שתקבלו החלטה ועד שתגיעו להפקדה המיוחלת. כל זה במקום 2-3 דקות באופן דיגיטלי. אז בבנק מזרחי אמרו לנו כמה פעמים בעבר משהו בסגנון - "זה לא שאנחנו לא דיגיטליים, אנחנו גם וגם. אנחנו שמים דגש על הפן האישי, על השירות, על השיחה עם הלקוח, אבל מי שרוצה יכול הכל בדיגיטל". זה לא נכון.

ועדיין, בנק מזרחי מוביל בפיקדונות. הוא עד לפני חודש-חודשיים היה הבנק הטוב ביותר מבין הגדולים בריבית שהוא נתן ללקוחות. עכשיו דיסקונט עדיף, גם הבנק הדיגיטלי עדיף. ולא רק זה אלא שהחיסרון הדיגיטלי של הבנק - בולט. אם היתה תמורה לבזבוז הזמן, ניחא. אין תמורה.

כזכור, בנק ישראל העלה את הריבית במשק, אבל הבנקים לא גלגלו באופן מלא את הריבית לפיקדונות של הציבור. אחרי הביקורת, אורי לוין, מנכ"ל דיסקונט שבר את השוק ומציע ריבית של 3% לשנה (בפיקדון לשנה, בלי אפשרות לשבור). האם הוא יחולל תחרות במערכת הבנקאית?. הבנקים האחרים הגיבו מיד - מזרחי בא עם הצעה משלו, ולאומי בא אחרי שני הבנקים האחרים עם הצעה משלו. אז כן, כל בנק נותן הצעה טיפה שונה כדי שיהיה קשה להשוות בין ההצעות, אבל שורה תחתונה - מדובר בהצעות שלא היו קודם.

בדיסקונט ולאומי זה קל, אבל במזרחי זה מסובך

בלאומי ודיסקונט התהליך פשוט. במזרחי טפחות, לקוחות מתלוננים. קיבלנו תלונות מלקוחות על כך שבבנק מזרחי טפחות מפנים אתכם להשאיר להם פרטים ויחזרו אליכם, או בדרכים הישנות - להתקשר טלפונית לבנק (ולחכות על הקו) או להגיע לסניף הבנק. חברים, אנחנו בשנת 2022, עוד רגע 2023. האם לא הגיוני שהאפשרות הדיגיטלית שאמורה להיות נכון לעכשיו האטרקטיבית ביותר, תהיה זמינה לכולם בקלות ובפשטות?

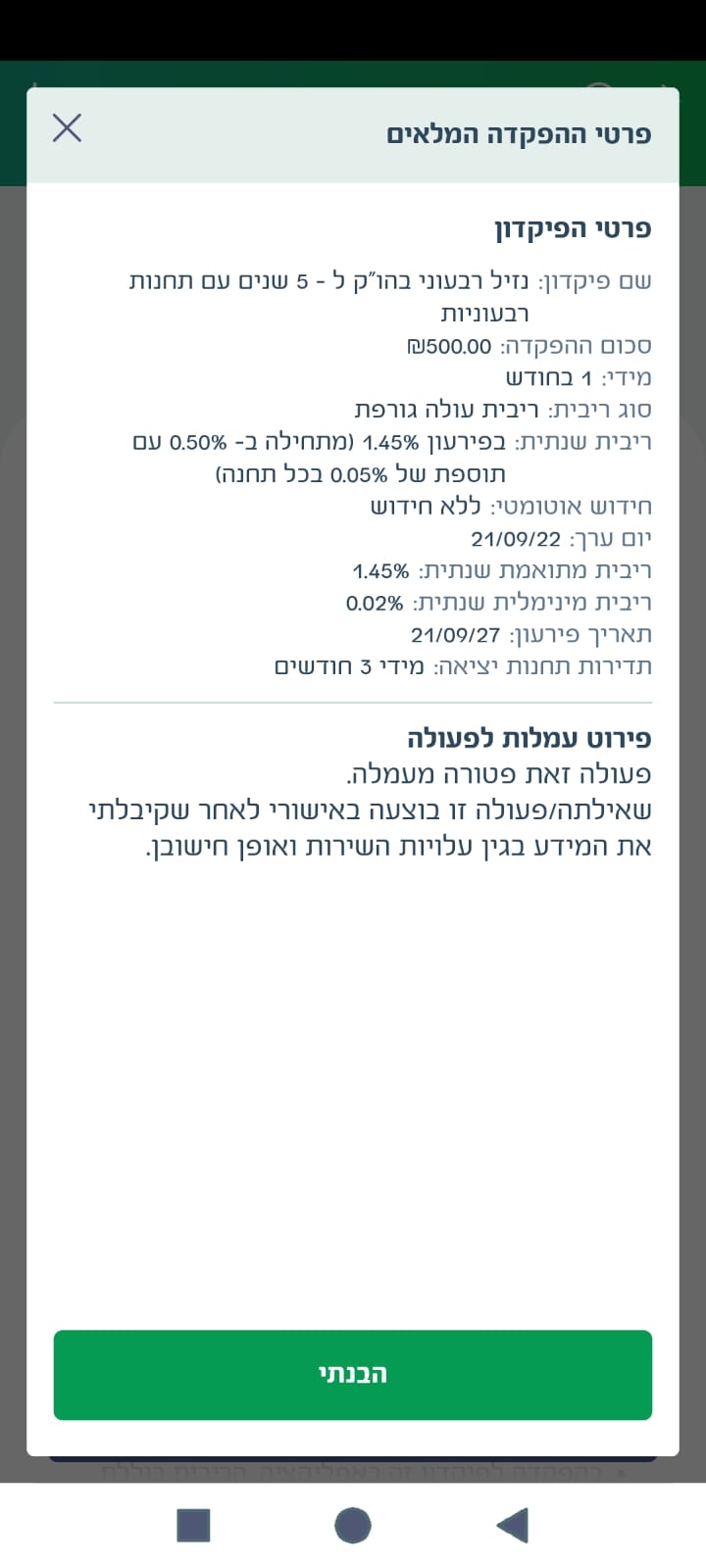

הנה צילום מסך מהאתר של מזרחי: האפשרות להפקיד לפיקדון הרלוונטי (תפוז) לא קיימת:

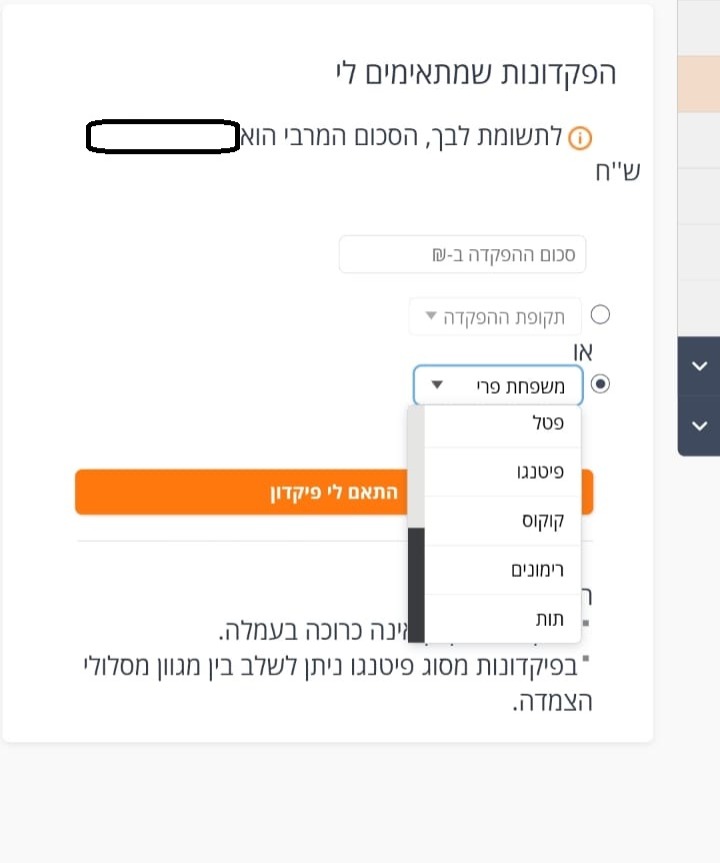

והנה, באתר דיסקונט:

והנה בלאומי:

מה טוענים במזרחי טפחות?

אז מה ההבדל? מדוע שני בנקים נותנים אפשרות פשוטה ואילו הבנק השלישי לא? במזרחי טפחות טוענים שהם חששו מ"אי הבנות", שאנשים יבואו לאתר ולא יבינו מה זה אומר תחנות יציאה כן או לא, תחנות יציאה, ולכן הם רוצים שבנקאי ייתן להם את ההסבר. הבנקאי יענה להם לשאלות.

בבנק הוסיפו כי מדובר בפיקדון מבוקש שאנשים רוצים אותו - אבל היא הנותנת. תנו לאנשים לעשות את זה בקלות ובפשטות. למה לסבך? אם יש אנשים שלא מבינים תעזרו להם אבל אל תמנעו מרוב האנשים לבצע את הפעולה בצורה פשוטה.

- 91 מיליון דולר לעסקת BigFoot; מודיעין חתמה עם דיסקונט על הסכם מימון

- מיכל קיסוס הרצוג מונתה למנכ"לית דיסקונט קפיטל

יותר מכך - המקום הרלוונטי לקבל בו את כל המידע הוא בעמוד של הפיקדון באתר הבנק. אבל אם תיכנסו ל"תנאי הפיקדון" לא תמצאו שם את הפירוט, לא על תחנות היציאה ולא כמה ריבית תקבלו בכל תחנת יציאה. אז כנראה שהסיפור האמיתי פה הוא לא 'רצון לעזור' אלא פשוט פחות שקיפות וקלות ביצוע מאשר שאר הבנקים.

- 26.יש בנקאים עם לב של אבן ומחשבים עם לב אדם (ל"ת)לילי 27/09/2022 08:13הגב לתגובה זו

- אנונימי 28/09/2022 14:43הגב לתגובה זולמעלה משלושים שנה אני לקוח של המזרחי משנה לשנה היחס יותר גרוע. מתנשא ויקר. בהקדם עוזב

- 25.עזבתי את הבנק הזה ולא מצטער לשנייה אחת! (ל"ת)מאוכזב מזרחי טפחות 25/09/2022 23:24הגב לתגובה זו

- 24.לסבך=יותר כסף לבנק (ל"ת)ברבור שחור 23/09/2022 11:04הגב לתגובה זו

- 23.תבדוק שוב 23/09/2022 10:38הגב לתגובה זויש לי חשבון שם, וכשאני נכנס כן יש לי אפשרות להפקיד באינטרנט. לא "תפוז" אבל שמות אחרים עם הרבה אפשרויות. יכול להיות שיש להם פיקדון מיוחד שמשום מה לא מופיע שם אלא רק בסניפים. זה ממש לא מה שכתבת שבמזרחי אי אפשר להפקיד באינטרנט לפיקדון.

- נעמי פלד 25/09/2022 08:32הגב לתגובה זותפוז נותן את הריבית הגבוהה. אז לכן רוצים אותו. אבל הבעיה שזה לא קיים באתר. תראה את הצילום מסך פה בכתבה

- 22.לא מדויק (ל"ת)עדי 23/09/2022 10:06הגב לתגובה זו

- 21.המאוכזב 23/09/2022 09:11הגב לתגובה זוכשהם רוצים את הכסף שלך הם יהיו מה זה זמינים! פעם שהכסף אצלם, הלך עליך. האמת, אכזבה גדולה.

- 20.8 22/09/2022 23:50הגב לתגובה זומניסיון

- 19.אומר את האמת בלבד 22/09/2022 20:00הגב לתגובה זובנק של תחמנים בנק נוראי. סבל סבל.....פשוט נוראי. כל הבנקים כמעט אותו דבר. אבל זה משהו מיוחד

- 18.לרון 22/09/2022 18:39הגב לתגובה זוזו מדיניות ! כמו שבנק ירושלים מבדל עצמו כך גם המזרחי! המזרחי עובד למען אלו שקיטרו על סגירת סניפים פיזיים,תבוא תקופה אחרת תבוא תגובה אחרת,ביז אתם אתר כלכלי,זה היה צריך להיות מובן,עם הסבר בצידכם ולא שאלות

- 17.בנק של תחמנים (ל"ת)אזרח 22/09/2022 18:08הגב לתגובה זו

- 16.רן 22/09/2022 17:08הגב לתגובה זוכולם יודעים שבבנק המזרחי הריבית הטובה ביותר לפיקדון (לכל אותם פקדונות פירותיים למיניהם) נסגרת בשיחה ישירה עם בנקאי ובהבדלים משמעותיים. בלאומי לעומת זאת, הבסט ניתן בדיגיטל ובשיחה עם בנקאי מקבלים ריבית נחותה יותר. כל בנק והשיטה שלו וזה לגיטימי לגמרי. בנק המזרחי היה החלוץ והמוביל, ביי פר, בתחום הריביות וניתן היה לקבל שם ריבית יפה מאוד במיוחד כשהריבית במשק היתה אפסית. כל יתר הבנקים התעוררו רק לאחר שהריבית התחילה לפתע לעלות והרבה אחרי המזרחי. מיותר לבזבז פיקסלים במסך ודיג'יטס בזכרון על שטויות במיוחד כשהן נכתבות ע"י כתב כלכלי שאמור היה להבין מזמן את השיטה ולא לקטר שטויות אונליין. גם להגיד תודה מותר, במקום לקטר חוסר דיוק.

- 15.מומחה 22/09/2022 16:51הגב לתגובה זויש כמה דברים שבנק מזרחי פרימטיבי בהם מאוד: 1) לא ניתן להפקיד לפקדון באתר 2) אי אפשר לפתוח הוראת קבע באתר 3) אי אפשר לעשות העברות במענה הממוחשב הטלפוני 4) אי אפשר למשוך כסף ללא כרטיס 4)

- 14.א 22/09/2022 16:33הגב לתגובה זויש פיקדונות שעדיף שיתנו גילוי נאות מלא ותנאי פיקדון מאשר שהלקוח יסגורבאינטרנט בלי להבין באמת את המשמעות של הפיקדון/תחנות יציאה וריביות בתנאי משיכה ואז יתלונן שלא הבין מה הוא בכלל סגר , בדיוק מאותה סיבה יש גם פיקדונות צמודי מדד שעדיף שהבנק יסביר ללקוח את המשמעות של המשיכה מאשר הלקוח ימשוך ואז יתלונן שהוא לא ידע את המשמעות של המשיכה המוקדמת..

- 13.נסו להשיג מישהו בבנק יהב... (ל"ת)מישו 22/09/2022 16:18הגב לתגובה זו

- 12.חיים 22/09/2022 16:18הגב לתגובה זוחוץ מזה ,האתר של מזרחי ישן ומיושן , והרבה ני"ע חסרים באתר ,דבר שמאלץ להתקשר לחדר המסחר ולתת הוראות קניה או מכירה, המענה האנושי זהו יתרון גדול על לאומי והפועלים שאתה לא מקבל מענה כלל!

- זו פרימיטיביות (ל"ת)אזרח 22/09/2022 18:09הגב לתגובה זו

- 11.מזרחי רמת שירות גרועה 30 שנה אחורה הפוך מהפרסומת ש 22/09/2022 15:45הגב לתגובה זומזרחי רמת שירות גרועה 30 שנה אחורה הפוך מהפרסומת של דביר במקום שמזרחי מיזג לתוכו את אגוד אגוד היה צריך למזג את לקוחות מזרחי ולהשאיר אותו רק המשכנתאות

- 10.רן 22/09/2022 15:25הגב לתגובה זוא. במזרחי ניתן גם ניתן להפקיד לפקדונות בדיגיטל. גם למשוך מפקדונות ובעמלות נחותות/ אפסיות. ב. יש מצב שפקדון תפוז של המזרחי כבר לא קיים, זו הסיבה שלא ניתו להפקיד לו. אתה הבנת את זה ברוך? שלום לך טמבל.

- נדב לוי 22/09/2022 15:35הגב לתגובה זוכתבו לך שהפקדון קיים. רק שאתה צריך לעבוד קשה כדי לקבל אותו

- 9.ריצי 22/09/2022 15:22הגב לתגובה זובזמן שבבנקים האחרים אתה מצלצל ומגיע למוקד עם סטודנטים,בטפחות אתה מגיע ישר ליוצי משכנתאות ומקבל שירות נהדר

- 8.לקוח 22/09/2022 15:21הגב לתגובה זובנק כל כך לא מתקדם עם מערכת מסחר מיושנת שלא יודעת לתת הוראות שונות, הוראות מוגבלות לאותו חודש, כשנותנים הוראות מכירה לא ניתן לדעת כמה מניות מחזיקים (צריך לזכור מהתיק) ןכד 'וגם יועצי ההשקעות בינוניים ומטה (מדקלמים במקרה הטוב את ההמלצות ששלחו להם מההנהלה)

- 7.אמיר 22/09/2022 15:16הגב לתגובה זופיקדון. מזרחי אולי מפגר דיגיטלית אבל זה מה שרוב ציבור החוסכים מעדיף. זה לא שהם סוגרים פיקדון כל יום. מעדיפים לדבר עם בנקאי ולוודא שהבינו נכון את תנאי הפיקדון.

- שיתנו לאנשים לבחור את הדרך (ל"ת)אזרח 22/09/2022 18:10הגב לתגובה זו

- 6.דן 22/09/2022 15:13הגב לתגובה זולפני החתימה על משכנתא הם מתחרים מצויין באחרים אחר כך לאט לאט לוקחים את ליטרת הבשר ומסובבים לך את המסלולים . "מרחיקים" אותך לדוגמא ממסלול הזכאות .

- 5.מעדיף מענה אנושי הבעיה היא הריבית הנמוכה!!! (ל"ת)נכון 22/09/2022 15:11הגב לתגובה זו

- 4.משה 22/09/2022 15:05הגב לתגובה זוזה לא בנק זה דוכן פרות לישי קרמבולה ועוד כמה רקובים

- 3.איראן 22/09/2022 15:03הגב לתגובה זובנק של שנות ה 90

- Jakub 22/09/2022 16:44הגב לתגובה זוגם מחשבים לא אמורים לשמור שבת....הם לא דתיים..סתם אלקטרוניקה...טמבל.

- 2.משקיע 22/09/2022 14:49הגב לתגובה זואבל אין תחליף ליכולת לקבל מענה מבנק המזרחי. שאפו לבנק שלא נזח את לקוחותיו. לאומי הוא קטסטרופה. פועלים שיש לו עדיים מימד אנושי נמצא באמצע הדרך. בדיסקונט זה לא חשוה אם יש לך מענה אנושי, כי הרמה כל כך נמוכה שממילא אין עם מי לדבר

- 1.ע 22/09/2022 14:48הגב לתגובה זובנוסף מזרחי טפחות לא מאפשר לפדות פיקדון קרמבולה ועוד פקדונות באתר הבנק... חייבים להתייבש על קו הטלפון