דירוג ביזפורטל - אלו הגופים המנצחים בקרנות השתלמות

איך בוחרים קרן השתלמות, קופת גמל להשקעה וכל מכשיר פיננסי אחר? הבחירה בגוף שינהל עבורכם את הגמל, פנסיה, קרן נאמנות ועוד, היא עניין חשוב שלא תמיד מקבל את תשומת הלב הראויה. אתם מקבלים כיוון ועצה מיועץ ההשקעות, סוכני ביטוח, סוכנים פנסיונים, משווקי השקעות - לא תמיד האנשים שבאמת מבינים ומתמקצעים בנושא; אתם מסתכלים על טבלת התשואות ובוחרים.

זה לא מספיק טוב כי התשואה במקרים רבים משקרת. כתבנו כבר מספר פעמים על העיוותים בתשואה שנעשים כשהגוף קטן. במצבים כאלו, אפשר לנפח תשואה דרך עסקאות שונות, לרבות השתתפות בהנפקה פרטית בתמחור נוח שמיד מציף ערך. כשאתה קטן, למשחקים-תרגילים האלו יש משמעות גדולה. אז אתם יכולים להגיד - 'מה אכפת לנו, זו תשואה אמיתית'. אבל זה לא מדויק. אם אתם משקיעים כשהגוף הקטן עושה את העיוותים האלו הרווחתם. אבל אם אתם משקיעים כמה שנים אחרי (וזה המצב עכשיו - הקטנים כבר גדלו), אז לגוף הזה - והכוונה בעיקר למור - אין את היתרון לקוטן. הבעיה שכשאתם מסתכלים על טבלת התשואות אתם רואים תשואה גבוהה כי התשואה של העבר משתקללת בתוך הנתונים. זו אחת הסיבות שגם תשואה לטווח קצר חשובה. הכי חשוב להסתכל על יכולת של גוף לייצר תשואה לאורך זמן, אבל גם לבחון את התקופה האחרונה.

חשוב גם להבין מגמות. אפשר לזהות כמה חודשים לא מוצלחים בגוף מסוים, וזה יכול להיות רמז לשינוי אסטרטגיה לטוב ולרע. אפשר לזהות את התשואה של הקרן-קופה שלכם, לעומת הגופים האחרים ולבחון אם הניהול משיג תשואה עודפת או תשואת חסר. אפשר לשגר ולשכוח, אבל בעולם הדינאמי, המשתנה, כדאי מדי פעם לעקוב אחרי השווקים, לערוך התאמות בהשקעות שלכם בהתאם למצב בעולם וגם למצבכם (אפיון הצרכים והסיכונים שלכם) ובכלל, להיות עם היד על הדופק ולבחון את הגוף שבו אתם מנהלים את הכספים שלכם. ההבדל בין בחירה טובה ללא טובה, יכול לעלות לכם הרבה מאוד כסף. הבדל של 1% שהולך לאורך שנים בחיסכון לטווח ארוך, זה לא אלפי שקלים וגם לא רבבות בודדות. זה גם מגיע למאות אלפים.

איך לבחור נכון את הקרן?

הפעם נתייחס לקרנות השתלמות. המכשיר הזה הוא המכשיר הטוב ביותר מבחינה מיסויית ולכן קיימת אליו נהירה גדולה. המוצר הזה מגלם הטבת מס בעת ההפקדה, פטור ממס לאורך החיסכון ומימוש הקרן ללא רווחי הון. זו הסיבה שלמרות שאפשר לשבור את החיסכון הזה אחרי 6 שנים, חלק הולך וגדל מהאנשים משאיר אותו לתקופה ארוכה מאוד, כסוג של תגבור לפנסיה. הם צודקים.

- אלטשולר שחם מתרחבת “בונים תמהיל חדש - יותר רגליים שמייצרות יציבות”

- אלטשולר: ירידה במספר העמיתים, אך עלייה בהכנסות ובנכסים המנוהלים ויציבות ברווח הנקי

- המלצת המערכת: כל הכותרות 24/7

ועל רקע זה, עולה השאלה - איך בוחרים קרן השתלמות? בשלב הראשון צריך לבחור את המסלול המתאים. יש סיבות טובות לבחור קרן מנייתית ככל שאתם צעירים, אבל נתייחס לרוב הציבור - הרוב נמצא בקרנות כלליות שמגוונות בין אגרות חוב למניות. מניות זה הנתח הקטן יותר. כלומר, מדובר על סיכון ממוצע.

מה זה נכסים לא סחירים ומדוע זה גורם סיכון נסתר לתיק שלכם?

במסלולים האלו, אתם בוחנים את התשואות ומקבלים-רואים דירוגים שוטפים. מסתבר שזה גורם השפעה דומיננטי על ההחלטה שלכם. אבל אנחנו רוצים לתת לכם ערך מוסף וגם להזהיר אתכם. כאמור בפתיח, התשואה משקרת בגלל הטייה למעלה אצל גופים שהיו קטנים. את הבעיה הזו אפשר כאמור לנטרל כשמסתכלים גם על הטווח הקצר. שנה אחורה ולא רק 3 או 5 שנים אחורה. אבל יש בעיה אחרת גדולה יותר וגם לה אפשר למצוא פתרון. העיוות הגדול בתשואות הוא בנכסים הלא סחירים. הסברנו בעבר שמדובר בפצצה מתקתקת והכוונה שיש גופים שלא משערכים נכון את הנכסים הלא סחירים. הנכסים האלו שהם למשל חברות טכנולוגיה צעירות, עסקי נדל"ן בארה"ב ועוד, איבדו בשנה האחרונה עשרות אחוזים מערכם. בשוק המניות, מניות הטכנולוגיה הצעירות איבדו מעל 50%, ויש לא מעטות שגם 90%. אבל בשוק הלא סחיר, החברות האלו יחד עם המשקיעים, מחזיקים בכוח את השווי. הן דוחות את הקץ דרך קבלת הלוואה, מנגנון השקעה ב-SAFE (שבעצם לא מגדיר שווי) וכך מעבירות את הזמן, בתקווה שבהמשך יהיה טוב. המשחק הזה משרת את כולם - את הגופים המוסדיים, את קרנות ההון סיכון ואת החברות עצמן. ככה הם לא מציגים הפסדים.

אבל מה זה אומר לגבי ההשקעות שלכם? זה אומר שבמקומות שיש נכסים לא סחירים הסיכון גדול יותר. ככל שבקרן, קופה, פוליסת חיסכון, פנסיה שלכם, יש יותר משקל לנכסים לא סחירים, בהגדרה יכולת התמרון של הגוף גדולה יותר. יש נכסים לא סחירים שמתומחרים בשוטף - הלוואות-אגרות חוב לא סחירות אמורות להיות מתומחרות באופן שוטף, אבל השקעות בסטארטאפים, השקעות בקרנות נדל"ן, קרנות השקעה ועוד, לא מתומחרות כראוי.

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

ואז אתם שואלים - "נניח שהגוף שאנחנו משקיעים בו מתמרן בתשואה. מה אכפת לנו אנחנו מקבלים תשואה טובה". זה אכפת לכם. נחזור לדוגמה לקרן השתלמות. ברגע שבקרן השתלמות שלכם יש נכסים שלא מתומחרים בערך הנכון, אלא בשווי גבוה יותר, יש בקרן שלכם הפסד שלא בא עדיין לידי ביטוי - הפסד עתידי. פצצה מתקתקת. אתם בעצם רוכשים משהו שלא שווה את המחיר שלו. המחיר יירד בהמשך. על פי הערכה גסה שלנו יש גופים שהשווי שלהם יירד ב-2%-4% רק בגלל הניפוח הזה. כשאתם משקיעים שם, אז כבר בהשקעה אתם מופסדים 2%-4% (בלי לדעת).

הנה החישוב בנטרול הנתח הלא סחיר - זה ייתן לכם אינדיקציה טובה למצב

ולכן, צריך מכשיר מדידה נוסף. מדידה של התשואות בנכסים הסחירים. אגב, נכסים סחירים הם הבסיס לעולם ההשקעות ובהגדרה לדעתנו, מנהל שלא יודע להשיג תשואה דרך נכסים סחירים ונעזר בגופים אחרים שינהלו בשבילו - נדל"ן, סטארטאפים ועוד, מעיד יותר מכל על ניהול חלש. נכון, יש מקומות שנכסים לא סחירים הם יתרון - למשל ניצול הזדמנויות כמו הענקת מימון באופן מהיר ובריבית טובה, רכישת נכסים בהזדמנות, או בניית מערך גדול ומיומן שיודע לייצר תשואה. אבל במכלול הסיכונים והסיכויים מהזווית של העמית-משקיע, זה מיותר. את רוב הנכסים הלא סחירים, אפשר "לשכפל" במכשירים של שוק ההון. אפשר לחסוך את המשאבים, את דמי ניהול הכפולים (דמי ניהול לקרנות המנהלות את הסטארטאפים, נדל"ן ועוד) וסיכוי טוב שהתשואה לא תיפגע. ולכן, אנחנו משיקים כאן לראשונה דירוג של הנכסים הסחירים. זה דירוג אמין יותר מהדירוג של התשואה כולה, זה דירוג שמראה את היכולת של מנהלי ההשקעות בהשקעות בבורסה. לא את יכולת התמרון שלהם בלהשאיר את הנכסים במחיר גבוה למרות שחווינו נפילה.

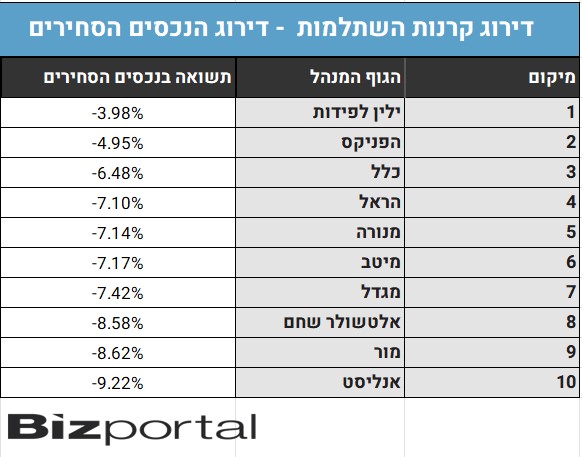

בדקנו את הנתונים על פי מידע גולמי שקרנות ההשתלמות מפרסמות אחת לרבעון - מרכיבי התשואה (פורסמו הנתונים לדצמבר 2022) והגענו לתשובה מי מנהלי ההשקעות שיודעים לנהל את ההשקעות הסחירות בצורה הכי טובה. הנה הרשימה כשילין לפידות והפניקס מובילים:

הסיכון בנכסים הלא סחירים: אולי מחיקות בעתיד

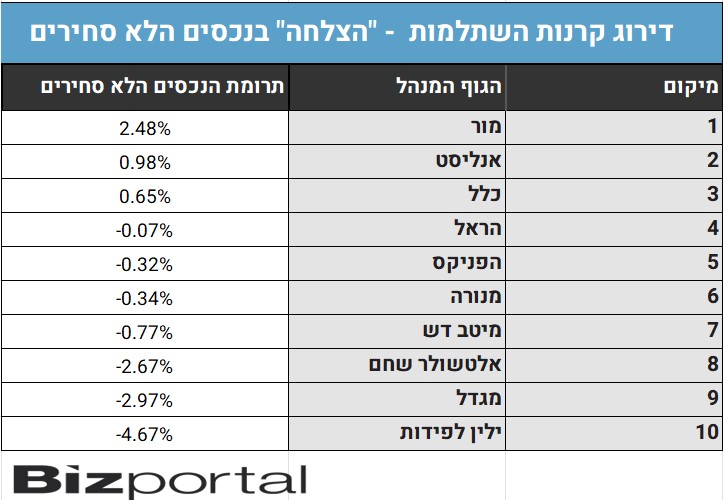

מעבר למובילים, מעניין לראות שאלטשולר שחם לא במקום האחרון כפי שהיה בתשואות הכלליות-מצרפיות. דווקא אנליסט וגם מור בתחתית. מור איכשהו מצליחים לייצר תשואה חיובית בנכסים הלא סחירים וזה מביא אותנו לטבלה השנייה: הדירוג בנכסים לא סחירים. אבל מה בעצם אומר הדירוג הזה? האם זה טוב להיות ראשון בדירוג כזה? לא בטוח, כי זה דווקא אומר שלא היתה מחיקה גדולה בנכסים הלא סחירים ויש פתח למחיקות עתידיות. זו לא מסקנה ברורה וחותכת, זה תלוי כמובן בהרכב ואיפון של הנכסים הלא סחירים, אבל ככל שהרכב הנכסים הלא סחירים גבוה יותר וככל שהתשואה טובה יותר, כך העסק נראה לנו מסוכן יותר. ככל שהשיעור נכסים הלא סחירים קטן יותר וככל שהתשואה שלילית יותר, זה אומר שאתם צריכים להיות יותר רגועים - התמרון קטן והגוף רשם כבר הפסדים. במילים אחרות, דווקא האחרונים בטבלה יותר בטוחים:

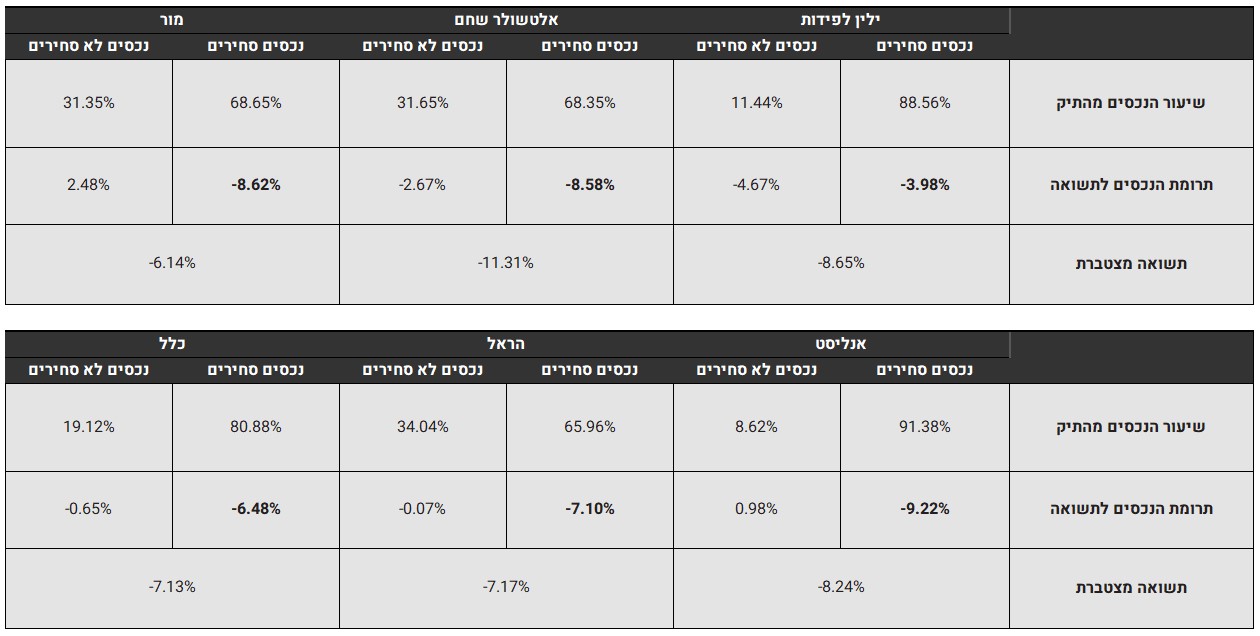

מסקנת ביניים - ילין לפידות חזקים בתשואה של נכסים סחירים, וגם מחקו הרבה בנכסים לא סחירים. הפניקס במקום השני בתשואות ומחקו שיעור צנוע יחסית בנכסים הלא סחירים. 5 גופים מספקים בנכסים הסחירים תשואה מאוד קרובה - 6.5%-7.4% והשוני בתשואה המשוקללת נובע מהנכסים הלא סחירים. בכתבות המשך ננתח לעומק את הנכסים הלא סחירים, אבל בטבלאות הבאות, תוכלו לקבל תמונה מלאה על הרכי הנכסים של כל אחד מהגופים בתחום קרנות ההשתלמות - נכסים סחירים לעומת לא סחירים ואת התשואה שכל מרכיב הניב. בשורה התחתונה יש לכם - את התשואה בנכסים סחירים שזה לב העניין, את התשואה בנכסים לא סחירים שזה פקטור מאוד חשוב לאינדיקציה עתידית על מחיקות עתידיות, וגם יש לכם את שיעור הנכסים הלא סחירים בכל גוף וגוף. אנחנו נמשיך לנתח את נתוני הנכסים הלא סחירים ונרד לרזולוציות מדויקות יותר בהמשך.

- 13.מעניין. (ל"ת)הקורא 23/03/2023 07:25הגב לתגובה זו

- 12.לרון 16/03/2023 07:42הגב לתגובה זוהשקיעו חודשית סכום לא גדול בהשקעה על הדאו ג'ונס,תמיד סחיר,קובע,וללא נכסים לא סחירים

- 11.בנימין 16/03/2023 06:53הגב לתגובה זובמקום לאכול את הלוקש של מסלול ״כללי״ ו״מניות״ שאין לכם באמת מושג מה הוא מכיל והוא נתון לחסדיו של בית ההשקעות שמחליט מה שבא לו ולרוב גם בהטייה מוגזמת ביתית ובאינטרס…..במקום זה שמים על 100% על מסלול S&p500 וההיסטוריה מראה ששום מסלול/מנהל השקעות לא ניצח את התשואה שמדד פשוט כזה עשה….אז לא לחפש הרפתקאות וכאב ראש ופשוט לשים את כל הכספים 100% על המדד

- 10.איך אפשר להשקיע בקרנות השתלמות על מדד ה-S&P? (ל"ת)צדי 15/03/2023 12:42הגב לתגובה זו

- פשוט לבדוק אם יש לבית ההשקעות קרן כזאת. (ל"ת)כגן 15/03/2023 13:12הגב לתגובה זו

- 9.משקיע מאוכזב מילין 14/03/2023 09:03הגב לתגובה זועד לפני 3-4 שנים ילין היה שם נרדף לגוף איכותי עם תדמית רצינית ובעלי הבית בפרונט. כבר כמה שנים מפחדים לדבר, הפרסום מגוכח מחפשים איזו קופה שבמקרה מקום ראשון באיזה חתך זמן. הפכתם לעוד גוף שאנשי מכירות בינוניים מנהלים. חבל

- דור 15/03/2023 12:42הגב לתגובה זולפעמים פחות , לפעמים רבות יותר

- 8.משה 12/03/2023 09:57הגב לתגובה זוחברות ביטוח וגופים נוספים חשופים רבות לנכסים לא סחירים ועד כ 40% , תלוי בחברה...שיערוך לא נכון גורם להפסדים עתידיים ללקוחות!!!הישמרו לכם ופנו למנהלי השקעות הוגנים עם ניסיון בשוק ההון!!!

- 7.משקיע 12/03/2023 08:36הגב לתגובה זולא מקצועי, נתונים לא נכונים ואפילו מוטים ושקריים. אני לא יודע מה האינטרס של הכותב אבל יש אינטרס . זהו אתר פננסי שמכבד עצמו ויש לו המון קוראים. מקווה שלא יוצרים פה נבןאה שתגשים עצמה....בושה

- 6.ביזפורטל האלופים תמשיכו לפרסם כתבות ערך! (ל"ת)רועה חשבון 09/03/2023 06:35הגב לתגובה זו

- אכפתי 12/03/2023 08:37הגב לתגובה זואתה קשור לכותב ?.....

- 5.כתבה מעולה תודה (ל"ת)ישראל 08/03/2023 23:24הגב לתגובה זו

- 4.תודה על ניתוח מצוין (ל"ת)בני 08/03/2023 20:41הגב לתגובה זו

- 3.יוסי 08/03/2023 19:24הגב לתגובה זוותוכן מאלף.

- 2.הפוך גוטה… (ל"ת)שי 08/03/2023 18:50הגב לתגובה זו

- 1.שוב ילין ממציעים שיטה לחישוב כך שיראו יותר טוב? (ל"ת)אנונימי 08/03/2023 18:19הגב לתגובה זו

- איריס 14/03/2023 09:06הגב לתגובה זועם גימיקים כמו למצוא איזה קרן השתלמות במסלול נישה ולפרסם שהם מקום ראשון גביעים ומדליות. ילין ולפידות אנשי השקעות - ציון נכשל בתקשורת

- הגוף הכי טוב לעומת כולם (ל"ת)איציק 08/03/2023 20:41הגב לתגובה זו

מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

קרן השתלמות היא מוצר עם תשואה אפקטיבית גבוהה מהתשואה ברוטו בזכות הטבות המס; זה מוצר ל"עובדים עשירים" שמפלה עוד יותר את העובדים החלשים. באוצר לא מצליחים למסות אותו, אבל יש "מיסוי שקט" - ככה זה עובד

קרן השתלמות

קרן השתלמות קרן ההשתלמות נותרה אחד מכלי החיסכון הנפוצים בישראל ובטוח שהטוב בהם. הטבות המס על החיסכון בהשתלמות הופכות את המוצר לכזה שבעצם לא רק שאין עליו מסים, אלא יש הטבות - התשואה האפקטיבית למשקיעים גדולה מהתשואה ברוטו. בהפקדה אין מס ויש הטבת מס בשכר (מכירים בהפקדות כהוצאה שמקטינה את תשלום המס על השכר), בקרן עצמה אין מס על רווחים ובמשיכה אין מס על רווחים. גן עדן לחוסכים, צריך רק להזכיר שזה לא לכולם - קרן השתלמות היא מוצר ששכירים מקבלים רק אם המעסיק מסכים, בפועל זה מוצר לתפקידים ציבוריים ותפקידים מרמת ניהול מסוימת, וגם לעצמאים.

עבור שכירים ההטבות של הקרן השתלמות נשחקות בהדרגה. בעוד תקרות ההפקדה אצל עצמאים עולה בהתאם למדד כדי שההטבה לא תישחק, שכירים נתקעים עם תקרה קפואה מאז 2004, מה שמקטין את הפטור ממס על רווחים ומקטין בעצם את ההטבה הכוללת. השכר הממוצע כעת הוא באזור 15.6 אלף שקל (שכר ממוצע של 15 אלף שקל? מחצית מהישראלים מרוויחים פחות מ-10,600 שקל) ובשכר הזה עדיין מקבלים הטבות מלאות, אבל קצת מעל, ויש תקרה. אם נניח שנתיים-שלוש של אינפלציה ועליית שכר של 2%-3%, נקבל עוד 3 שנים שכר ממוצע של כ-17.5 ותקרת הפקדה של 15.7 אלף שקל - כלומר כמות השכירים עם קרן השתלמות שנפגעת מהתקרה תגדל דרמטית. התקרה לשכירים קפואה זה שנים

התקרה לשכירים מבוססת על שכר חודשי מקסימלי של 15,712 שקל, עם הפקדה של עד 10% - 7.5% מהמעסיק ו-2.5% מהעובד. זה מגיע ל-18,854 שקל בשנה, סכום שמזכה בפטור מלא ממס רווחי הון. אך מאז 2004, התקרה לא עודכנה, בעוד האינפלציה הצטברה לכ-48% והשכר הממוצע זינק בשיעור דומה. שכיר שהרוויח 15.7 אלף שקל לפני 20 שנה קיבל הטבה מלאה - על כל השכר, אבל היום השכר שלו אמור להיות באזור 23 אלף שקל והוא מקבל רק על שני שליש הטבה - כלומר, ההטבה נשחקה בשליש. הפער מול עצמאים הולך וגדל

לעומת זאת, עצמאים נהנים מעדכון שנתי. בשנת 2025, תקרת הפטור ממס רווחי הון עלתה לכ-20,550 שקל, ועבור הטבת מס הכנסה – 4.5% מהכנסה עד כ-293 אלף שקל, כלומר עד 13.2 אלף שקל מוכרים כהוצאה. זה מאפשר לעצמאים להגדיל הפקדות בהתאם לעליית המדד.

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- דירוג קרנות השתלמות - מנורה מככבת, אנליסט, אלטשולר וילין מאכזבות

- המלצת המערכת: כל הכותרות 24/7

ביטול ההטבה בדלת האחורית

השחיקה הזו אינה מקרית. האוצר ניסה לבטל את ההטבה לשכירים מספר פעמים, בטענה נכונה שהיא רגרסיבית ומיטיבה עם בעלי שכר גבוה - כ-70% מההטבה זורמת ל-20% העליונים בהכנסות. אך הוא לא הצליח להעביר את זה מול לובי חזק וגדול של ההסתדרות. במקום ביטול, נבחרה שיטה שקטה: הקפאת התקרה (הרחבה: האוצר חקר ומצא - קרנות השתלמות זה מוצר מנצח...לעשירים)

משקיע חושש

משקיע חוששקרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

מה דמי הניהול במכשירים האלו, מה דירוג המכשירים האלו מבחינת מיסוי, תשואה ומכלול הפרמטרים, ומי גובה דמי ניהול גבוהים ומספק תשואה נמוכה מהאחרים?

כשמדובר בחיסכון לטווח בינוני וארוך בישראל, רוב החוסכים מתלבטים בין שלושה מכשירים עיקריים: קרן השתלמות, קופת גמל להשקעה ופוליסת חיסכון. למעשה, קרן השתלמות לוקחת בגדול - היא עדיפה על פוליסות חיסכון וקופות גמל להשקעה כי היא מספקת הטבות מס שהופכות את התשואה האפקטיבית לגבוה יותר מהתשואה ברוטו. גם כאשר הכסף הופך לנזיל בקרן, זו השקעה עדיפה כי היא פטורה ממס במימוש. ועדיין היתרונות של קופות הגמל להשקעה גם בולטים, והיא מהווה מוצר אטרקטיבי בשוק, יותר מקופות גמל רגילות ויותר לרוב מפוליסות חיסכון, אבל יש יתרונות וחסרונות לכל מוצר כשגם לפוליסות שהן מוצר יקר (דמי ניהול גבוהים) יש יתרון אחד בסיסי על פני האחרים - אפשר להשקיע דרכן סכום הרבה יותר גדול מאשר בקופות גמל להשקעה (מוגבלות לתקרה שעלתה ל-83.6 אלף שקל בשנה הבאה) ובטח שלעומת קרנות ההשתלמות.

נביא כאן את היתרונות והחסרונות של כל אחד מהמוצרים, אך בגדול הדירוג ברור כשיש מצבים שמשקיעים יחליטו לגוון על פני כל המוצרים.

המשחק האמיתי: מיסוי ונזילות איך זה משפיע על הכסף בכיס

קרן השתלמות זוכה לאהדה רבה בזכות יתרון מיסויי ייחודי: לאחר שש שנים (ובמקרים מסוימים שלוש שנים), ניתן למשוך את הכסף ללא מס רווחי הון – זאת כמובן בתנאי שההפקדות לא חורגות מהתקרות המוכרות. עצמאים יכולים להפקיד עד כ-11,420 ₪ בשנה, בעוד שכירים – עד כ-18,420 ₪ כולל תרומת המעסיק. זהו יתרון משמעותי במיוחד כשמסתכלים על צבירה לאורך זמן, אך הוא מותנה במעמד התעסוקתי ובגובה ההפקדות המוכרות. קראו עוד על היתרונות של קרן השתלמות כאן.

קופת גמל להשקעה, לעומת זאת, כוללת מיסוי של 25% על הרווח הריאלי במשיכה חד-פעמית. עם זאת, אם תבחרו למשוך בצורה של קצבה חודשית בגיל הפרישה, הקצבה עשויה להיות פטורה ממס - יתרון משמעותי למי שמתכנן פרישה ארוכת טווח אך פחות רלוונטי למי שרוצה משיכה חד-פעמית. למידע נוסף על קופות גמל להשקעה, לחצו כאן.

- שנת 2025 הוכיחה: פיזור השקעות ויתרון הביתיות שווים כסף

- הציבור מטומטם, אז הציבור משלם - 0.8% על פוליסת חיסכון שקלית של חברות הביטוח

- המלצת המערכת: כל הכותרות 24/7

פוליסת חיסכון דומה בתחום המיסוי לקופת גמל, עם 25% מס רווחי הון על הרווח הריאלי. חברות הביטוח מציעות מגוון מסלולים פנימיים עם דמי ניהול משתנים, מה שלעיתים מקשה על השוואה ישירה. עוד על פוליסות חיסכון תוכלו לקרוא כאן.

.jpg "ביטוח לאומי - צילום: Shutterstock")