זה המכשול שלכם - הון עצמי ממוצע של מיליון וחצי שקל לדירת 4 חדרים

אם רציתם לקנות דירה וחשבתם שזה יהיה קשה בגלל הריביות הגבוהות או המחירים המאמירים, אין לכם מושג עד כמה אתם צודקים. המצב הקשה בשוק הדיור מקבל גושפנקא נוספת בכל הקשור ליכולת הפיננסית האיתנה איתה צריכים לבוא הרוכשים. הפתרון כנראה הוא שכירות לרוב הצעירים. גרף שהציגה חברת הנדל"ן מגוריט מגוריט 0.86% במצגת מצביע על העלייה החדה בהחזר הממוצע למשכתנא, החזר שגדל כזכור בעיקר לאור העלאות ריבית בנק ישראל בחלק מהמאבק באינפלציה. אלו הנתונים שסיפק ד"ר דני בן שחר ממכון אלרוב.

עפ"י מגוריט, החזר המשכנתא הממוצע לדירת 4 חדרים טיפוסית טיפס מ-6,500 שקל ב-2021 ליותר מ-11,000 שקל במהלך 2023 אם כי כעת ירד ההחזר הממוצע מעט מתחת לרף ה-11,000.

נתונים אלו מלמדים על הקושי הרב של נוטלי המשכנאות לעמוד בחזרים החודשיים, על אחת כמה וכמה כאשר מדובר בעצמאיים שיצאו למילואים בעקבות המלחמה ושחוו פגיעה כלכלית גדולה בעסק שלהם ללא פיצוי הולם מהמדינה.

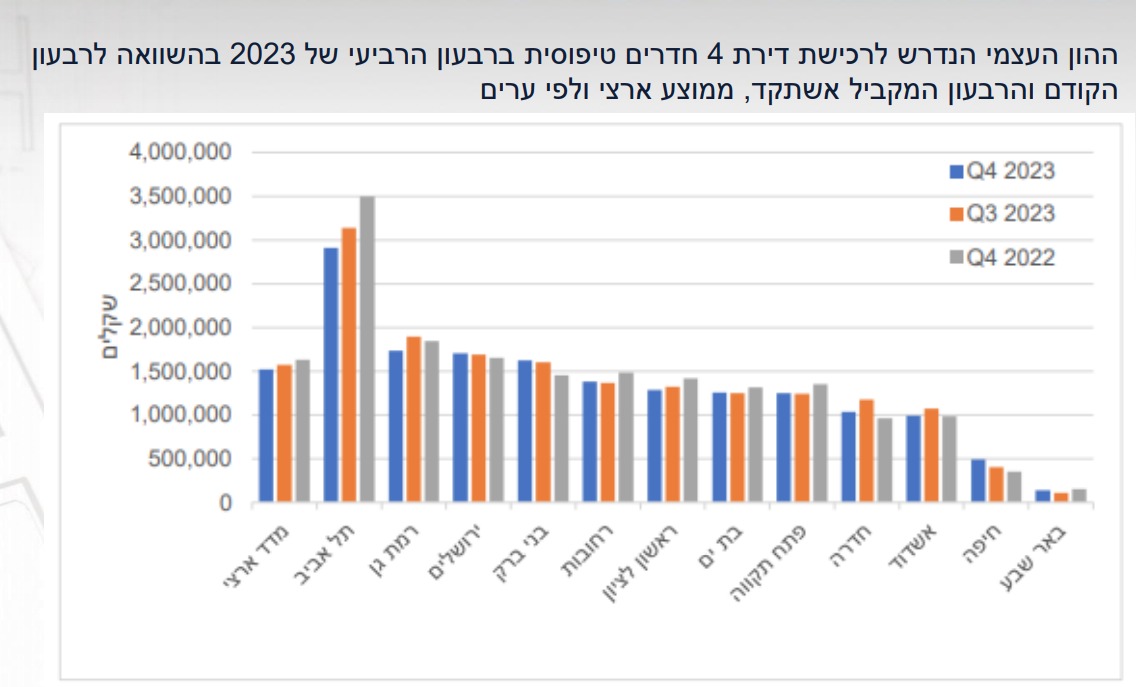

אם לא די בכך, ההון העצמי הדרוש לנוטלי המשכנתאות עלה גם הוא ויותר מהכפיל את עצמו מסכום ממוצע של כ-700 אלף שקל ב-2021 לכ-1.6 מיליון שקל ב-2023 לדירת 4 חדרים טיפוסית. מדובר בגידול חד יותר מהגידול בהחזר הממוצע למשכנתא שמעיד בהכרח על חזרת הביקושים לדירות ועל עלייה חדה במחירי הדירות.

עם זאת, מגמת עליית ההון העצמי הממוצע הדרוש עבור נוטלי המשכנתאות נבלמה קלות בשנה האחרונה ברוב הארץ מלבד בערים כמו ירושלים, חיפה ובני ברק. ובכל זאת, תל אביב עדיין ניבת בראש רשימת הערים בהן צריך את ההון העצמי הגבוה ביותר עם כ-2.9 מיליון שקל לדירת 4 חדרים טיפוסית, רמת גם הם הון עדצמי דרוש של 1.75 מיליון שקל ואילו בתחתית הרשימה ניתן למצוא את חיפה עם הון עצמי דרוש של חצי מיליון שקל ואת באר שבע עם כ-200 אלף שקל בלבד.

- 9.ממשיכים לחרטט על "עליית מחידי הנדל"ן"- בפועל: התרסקות (ל"ת)מתווך - ת"א 08/04/2024 08:26הגב לתגובה זו

- 8.רוסלן 06/04/2024 22:57הגב לתגובה זוערך משקנתה + ריבית גבוהה - שילוב קטלני

- 7.רוסלן 06/04/2024 22:52הגב לתגובה זוקרוב לוודאי, כותב מתכוון על ערך של משכנתא (70% ערך דירה) ולא ערך הון עצמי 643000 (30% ערך הדירה). בסך הכול ערך דירה 4 חדרים 2143000 ממוצע. זה מחיר קרוב לאמת. לפי דבריו של כותב : הון עצמי 1500000 - 30% ערך דירה + 3500000 של משכנתה - 70% ערך דירה. בסך הכל ערך דירה 4 חדרים ממוצע 5000000 שלא מציותית לאמת. בקיצור כותב התבלבל. בקותרת מדובר על הון עצמי אבל בכתבה עצמה ערך החזר חודשי של משכנתה. לסיכום : קשיים אמתיים לא הון עצמי אבל בגדל משכנצה, החזר חודשי

- 6.אל תבלבלו את המציאות 06/04/2024 10:09הגב לתגובה זואם אין יכולת לרכוש שזו המסקנה בכתבה- הרי שהמחירים שנופחו בריבית ע|י הבנקים והקבלנים והממשלה כבר לא ישימים ולא יכולים להישאר, אלא חייבים לצנוח, אם הריבית לא תרד מהר וחזק (והיא לא..) ולכן הם מכשול בפני המוכרים, ובעיה שלהם, וממש לא של הקונים, שרק צריכים סבלנות:)

- 5.חחחחחחח 04/04/2024 23:46הגב לתגובה זוניפוח! הלוואות! פיצוץ הבועה מתקרב? הולך להיות מעניין?

- 4.ישראלי מודאג 04/04/2024 22:19הגב לתגובה זואם כן אז אפשר לזרוק את הכתבה לפח, מה שקרה זה שהזוגות לא קונים ומי שנשאר זה משפרי הדיור בלבד ואז ברור שההון העצמי שלהם מוגדל כי הם מכרו דירה..

- חצי אמת 05/04/2024 08:16הגב לתגובה זומשקיעים לא נכנסים לשוק הזה כי יש רווח אלטרנטיבי בכפולות של בין 1.5 ל2. צעירים לא נכנסים כי זה כבר שיגעון ואין לרובם כסף, או רצון להשתעבד. מי שקונה זה רק מי שחייב, גירושין וכו'. כל השאר מחוץ למשחק וגם לא בלחץ. אנחנו מגיעים לתקופה שמוכרים יצטרכו לשנות תפיסה, בינתיים קבלנים מתחילים להבין, אחריהם יד שניה. עדר מטומטמים שהריץ את מחירי הדיור, חושבים שהתעשרו בפועל צריך לתת יותר עזרה לכל ילד ולגרום לו להתחייב עד גיל 100. המרוויחים הגדולים - רשות המיסים והבנקים. כל השאר תפאורה

- 3.זאב 04/04/2024 15:27הגב לתגובה זודירה בתל אביב עולה 2.9 מליון הון עצמי 30% יוצא 870 אלף ולא 1.6 מליון.

- הכוונה היא שנדרש הון עצמי של 2.9 מיליון ולא מחיר הדירה (ל"ת)יורם 06/04/2024 11:02הגב לתגובה זו

- 2.תמיר 04/04/2024 13:20הגב לתגובה זומי אתם אנשים שמשלמים כל חודש 12,000 שקלים על החזריי הלוואות? זה הפך את האדם הממוצע לעני, תוך שנה, מבלי שהוא שם לב. 12,000 בחודש זה כמעט משכורת שלמה.

- 1.כלכלן 04/04/2024 13:10הגב לתגובה זובמקום שהאנושות יאלצו להשמיד אותם כפי שכבר ניסתה

- עם מופלא, מנהיגות חרא (ל"ת)אתה הראש, אתה אשם 07/04/2024 20:24הגב לתגובה זו