האם מניית אלוני חץ התרסקה יותר מדי? IBI נותנים לה אפסייד של 40%

חברת הנדל"ן המניב אלוני חץ 0.07% נסחרת כעת ב-0.79 על ההון העצמי שלה. היא לא היחידה כמובן שספגה ירידות חדות בשנה האחרונה. גם ג'י סיטי, אפי נכסים, נכסים ובניין ואחרות ירדו הרבה מאוד. הסיבה היא הירידה החדה בערך של מטבע הליש"ט הבריטי - כאשר המשמעות היא ירידה בשווי הנכסים (להרחבה לחצו כאן). מה שהוביל בסופו של דבר לכך שאלוני חץ רשמה הפסד של 178 מיליון שקל ברבעון האחרון. היא גם צופה כי המשך עליה בריבית יפגע בה גם בהמשך.

בהמשך, אבי ורטהיים, יו"ר אלוני חץ, רמז לכך שצפויה ירידה ריאלית במחירי המשדרים, כאשר המשמעות היא פגיעה בחברות הנדל"ן המניב. "לא בטוח ששכר הדירה ידביק את העלייה באינפלציה" אמר והוסיף "אני לא בטוח שהשווקים או הפריפריה הקרובה כמו פתח תקווה וערים כאלה - יידעו לשלם על מדדים גבוהים".

האם יש אפסייד של 40% במניית אלוני חץ?

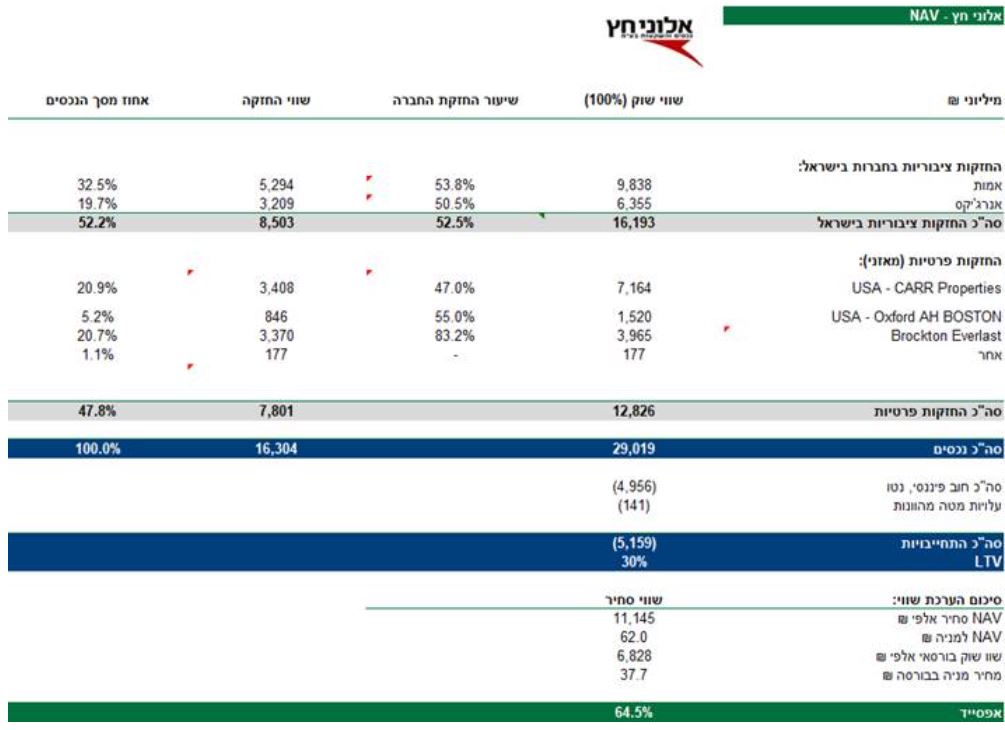

אז המניה התרסקה מאז חודש אוגוסט ב-32%, אבל בבית ההשקעות IBI חושבים שזה כבר יותר מדי. הם נוקבים במחיר יעד של 53 שקל למניה (47 שקל בלא התחשבות באמות ואנרג'יקס). על פי האנליסטים בתחום הנדל"ן נדב ברקוביץ' וזיו עין אלי, "השוק ביצע 'מכירת יתר' (Overshooting) על מניית חברת האחזקות. הירידות מניית החברה כאמור דומה לחברות אלו וזאת למרות רמת מינוף נמוכה (של כ-31%) וחשיפה משמעותית לנכסים בישראל (דרך אמות). נכון ליום מניית אלוני חץ נסחרת באפסייד של כ-65% (NAV סחיר) לעומת אפסייד ממוצע (החל מ-2013) של כ-24%, ואפסייד ממוצע של 38% בארבע השנים האחרונות."

כדי להמחיש את גודל הפער מציינים ברקוביץ' ועין אלי כי "על פי מודל NAV, מניית אלוני בדיסקאונט של כ-65% וזאת לעומת דיסקאונט ממוצע היסטורי של 24% ושל 38% בארבע השנים האחרונות". מנגד הוא מסייג ומציין כי בגלל עליית הריבית והירידות במניות של חברות נדל"ן סחירות אחרות בארה"ב, "השוק כבר מבצע את ההתאמות ולא מחכה לשערוכים שליליים או לשינוי בשוק ולכן יתכן ונראה במהלך השנה ירידה בשווי הנכסים וחלק מהדיסקאונט יצטמצם מכיוון ההון העצמי".

ועדיין הם סבורים שמדובר בדיסקאונט גדול מאוד: "כדי להבין עד כמה משמעותי הדיסקאונט במניית החברה, נעשה תרגיל קל בחשבון. נניח כי מניית אנרג'יקס ואמות מתומחרות בשוק לפי שווין הנכון (מחיר היעד שלנו לאמות גוזר שווי מעט גבוה יותר), ולכן המשמעות היא שהדיסקאונט מגיע מהחברות הפרטיות בלבד.

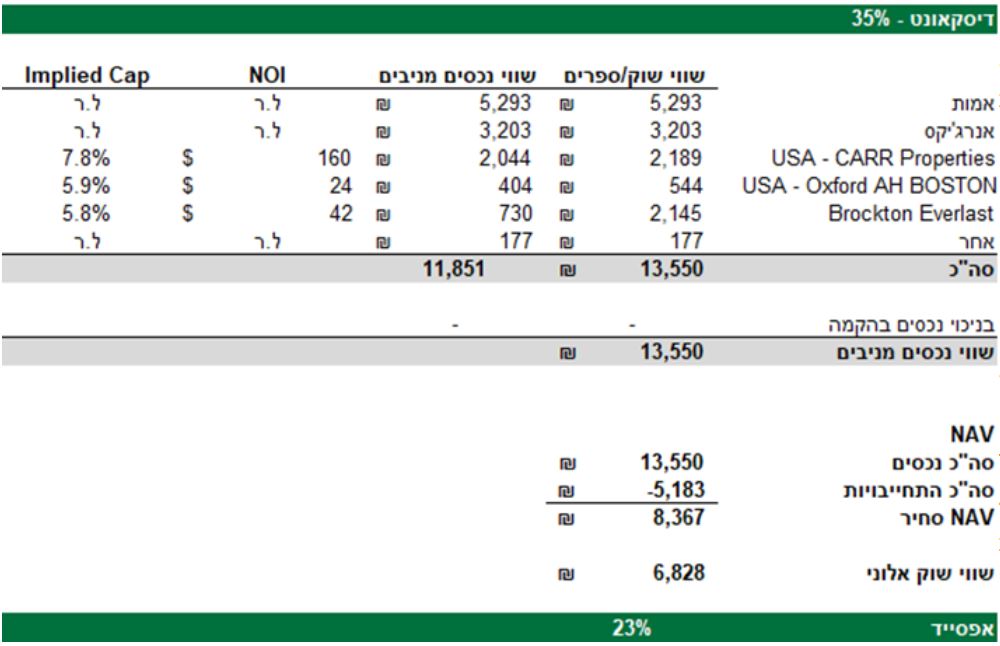

"הדיסקאונט הסחיר היום מסתכם לכ-4.3 מיליארד שקל (!). גם אם נניח, בצדק, כי לחברת החזקות יש דיסקאונט טבעי ומניית אלוני צריכה לחזור "רק" לדיסקאונט של 24% כפי שהיה בשנים האחרונות, אז הדיסקאונט הוא של כ-2.7 מיליארד שקל, המשקף כ- 80% מההשקעה ב-CARR או Brockton Everlast. כדי להבין האם מחיקה של 2.7 מיליארד שקל עושה שכל, חישבנו את ה-Implied Cap של החברות הפרטיות לאחר מחיקה של 35% על מנת להגיע לדיסקאונט הממוצע ההיסטורי. התשואה היא בעצם שיעור ההיוון בו המשקיעים רוכשים כיום את הנכסים בחברות הבנות הפרטיות".

לסיכום, הם מציינים "הדיסקאונט הסחיר היום מסתכם לכ-4.3 מיליארד שקל ודיסקאונט של כ-2.7 מיליארד שקל בהנחה של "קנס" לחברות החזקה של 24% לפי ממוצע היסטורי של החברה. כדי להבין את המשמעות לשווי הנכסים, מחיקה של 2.7 מיליארד שקל בחברות הפרטיות משקפת שיעור ההיוון לנכסים של כ-7.4% ב- CARR ו-5.8% בברוקטון וזאת ללא הנחה של תוספת מנכסים בייזום או הצמדה לאינפלציה עתידית.

"בשורה התחתונה, אנו מעריכים כי מניית אלוני חץ נסחרת כיום בדיסקאונט גדול מידי בהשוואה לחברות אחרות בשוק (בעלות מינוף גבוה יותר) ונסחרת בתשואת נכסים מעט גבוהה יותר לעומת חברות נדל"ן מניב הנסחרות בחול וזאת כאשר ייזום החברה נמצא עם חוזים חתומים עבור חלק משמעותי מהפרויקטים בייזום, המפחית את הסיכון העתידי".

ועדיין הם סבורים שמדובר בדיסקאונט גדול מאוד: "כדי להבין עד כמה משמעותי הדיסקאונט במניית החברה, נעשה תרגיל קל בחשבון. נניח כי מניית אנרג'יקס ואמות מתומחרות בשוק לפי שווין הנכון (מחיר היעד שלנו לאמות גוזר שווי מעט גבוה יותר), ולכן המשמעות היא שהדיסקאונט מגיע מהחברות הפרטיות בלבד.

"הדיסקאונט הסחיר היום מסתכם לכ-4.3 מיליארד שקל (!). גם אם נניח, בצדק, כי לחברת החזקות יש דיסקאונט טבעי ומניית אלוני צריכה לחזור "רק" לדיסקאונט של 24% כפי שהיה בשנים האחרונות, אז הדיסקאונט הוא של כ-2.7 מיליארד שקל, המשקף כ- 80% מההשקעה ב-CARR או Brockton Everlast. כדי להבין האם מחיקה של 2.7 מיליארד שקל עושה שכל, חישבנו את ה-Implied Cap של החברות הפרטיות לאחר מחיקה של 35% על מנת להגיע לדיסקאונט הממוצע ההיסטורי. התשואה היא בעצם שיעור ההיוון בו המשקיעים רוכשים כיום את הנכסים בחברות הבנות הפרטיות".

לסיכום, הם מציינים "הדיסקאונט הסחיר היום מסתכם לכ-4.3 מיליארד שקל ודיסקאונט של כ-2.7 מיליארד שקל בהנחה של "קנס" לחברות החזקה של 24% לפי ממוצע היסטורי של החברה. כדי להבין את המשמעות לשווי הנכסים, מחיקה של 2.7 מיליארד שקל בחברות הפרטיות משקפת שיעור ההיוון לנכסים של כ-7.4% ב- CARR ו-5.8% בברוקטון וזאת ללא הנחה של תוספת מנכסים בייזום או הצמדה לאינפלציה עתידית.

"בשורה התחתונה, אנו מעריכים כי מניית אלוני חץ נסחרת כיום בדיסקאונט גדול מידי בהשוואה לחברות אחרות בשוק (בעלות מינוף גבוה יותר) ונסחרת בתשואת נכסים מעט גבוהה יותר לעומת חברות נדל"ן מניב הנסחרות בחול וזאת כאשר ייזום החברה נמצא עם חוזים חתומים עבור חלק משמעותי מהפרויקטים בייזום, המפחית את הסיכון העתידי".

- 1.dw 09/01/2023 16:31הגב לתגובה זוחברות אחזקה בד"כ נסחרות מתחת ל NAV שלהן

- אבי אורן 09/01/2023 21:24הגב לתגובה זוהם אומרים שהדיסקאונט הוא *מעבר* לדיסקאונט הרגיל שיש בחברות אחזקה