מה משותף לנפילה היום של 5% במניות אלוני חץ, פתאל, קבוצת דלק ונופר אנרג'י?

אלוני חץ אנגליה בריטניה דוד פתאל יצחק תשובה לירה שטרלינג נופר אנרגיה נתן חץ פאונד פתאל קבוצת דלק

אלוני חץ אנגליה בריטניה דוד פתאל יצחק תשובה לירה שטרלינג נופר אנרגיה נתן חץ פאונד פתאל קבוצת דלק הבורסה המקומית מוחקת היום כ-2.5%, אבל יש מספר מניות גדולות בבורסה שנופלות גם ב-5%, למרות שהן פועלות בתחומים שונים לחלוטין - חברת הנדל"ן המניב אלוני חץ, חברת המלונאות פתאל החזקות, קבוצת דלק דלק קבוצה בתחום הנפט והגז, ובתחום האנרגיה המתחדשת נופר אנרג'י. לכאורה, אין קשר בין החברות הללו, אבל במבט נוסף הקשר ברור מאוד: החשיפה הגדולה של החברות הללו לבריטניה ויותר מדויק - למטבע הבריטי.

הפאונד הבריטי נמצא בנפילה חופשית מול המטבעות ובתוכם גם מול השקל. אם לפני שנה לירה שטרלינג נסחרה תמורת 4.4-4.5 שקלים לליש"ט, ואפילו תמורת 4.6 שקלים, אז כעת היא כבר נסחרת תמורת 3.763 שקלים בלבד, נפילה של 15-20% בתוך קצת יותר משנה. אתמול הפאונד נפל ב-5% מול הדולר, לאחר מכן הגיעה התאוששות אבל היום הוא ממשיך ליפול. הליש"ט נסחר בשפל של שנים מול הדולר כאשר כעת הוא יורד ב-0.3% ונסחר תמורת 1.0688 דולר, כאשר רק לפני שנה הוא עוד עמד על יותר מ-1.4 דולרים לליש"ט אחד, ולפני 15 שנים הוא נסחר תמורת 2 דולר. אם רוצים למצוא מתי הליש"ט נסחר תמורת דולר אחד צריך לחזור עד שנת 1985, כמעט 40 שנה.

למה הפאונד הבריטי צולל היום בעוד 3.5% מול השקל?

בכל מקרה, היום הליש"ט נופלת בעוד 3.5% מול השקל והמטבע נסחר תמורת 3.763 שקלים. הסיבה לנפילת הליש"ט היא מה שקורה בבריטניה. לא, זה לא קשור למוות של המלכה אליזבת והעברת השליטה לבנה צ'ארלס אלא לחשש מהכיוון של הכלכלה הבריטית - האינפלציה דוהרת ועומדת על 9.9%. הממשלה החדשה מורידה מסים כדי לתמרץ את הכלכלה ובכך בפועל תביא להגדלת הגירעון הממשלתי. אבל הנה הבעיה: עם יותר כסף פנוי אפשר לקנות מוצרים לפני שהמחירים יעלו - והנה עוד תדלוק לאינפלציה.

למעשה, הממשלה פועלת נגד הכיוון של העלאת הריבית על ידי הבנק המרכזי של בריטניה (ה-BOE). הבנק מעלה יחסית במתינות את הריבית (עליה של 0.5% לרמה של 2.25%) ומאותת שהוא ימתין לנתוני המאקרו הבאים כדי להחליט אם להעלות אותה בקצב מהיר יותר בחודש נובמבר - והשווקים בינתיים נותנים צפי חסר תקדים של העלאת ריבית של 1.5%. אז נכון שהבנק המרכזי החל להעלות את הריבית כבר בדצמבר 2021 - הרבה לפני ארה"ב ואירופה. אבל כאשר מצד אחד מעלים ריבית ומצד שני הממשלה מגבירה את האינפלציה התוצאה היא חוסר אמון בכלכלה.

למעבר למדור מט"ח - לחצו כאן

נכון לעכשיו, כלכלנים מסביב לעולם סבורים שהליש"ט תמשיך להיחלש מול המטבעות האחרים. כך ג'ורדן רוצ'סטר, כלכלן מאקרו של בנק ההשקעות נומורה שהוריד את מחיר היעד של הליש"ט ל-0.975 דולרים לליש"ט, כשציין "זה הולך להיות יותר גרוע. אבל אני לא רוצה שזה יקרה - בריטניה היא המדינה בה אני מרוויח את משכורתי".

הוא לא היחיד, גם מודי'ס והבוקר גם קרן המטבע הבינלאומית שחוששת כי התוכנית של הממשלה תעודד את המשך העליה באינפלציה, או בלשונם: "אנחנו לא ממליצים על חבילות פיסקאליות בשלב הזה, חשוב שהמדיניות הפיסקאלית לא תפעל בכיוון הפוך לזו המוניטארית".

הנפילה במטבע הבריטי פוגעת בחברות הישראליות שחשופות למטבע - והמניות נופלות

אז למה בעצם המניות הישראליות נופלות? כי אם תסתכלו בנתונים של החברות האלה תגלו שנתח משמעותי מהפעילות שלהן מתבצעת בממלכה הבריטית:

חברת אלוני חץ 0.1% בשליטתו של נתן חץ פועלת בתחום הנדל"ן המניב ומחזיקה בעיקר משרדים ומעבדות מחקר בלונדון, קיימברידג' ואוקספורד, באמצעות החזקה בחברת ברוקסטון, שמהווים 23% מהאחזקות הכוללות של אלוני חץ. במקרה שלה מדובר על נדל"ן מניב בשווי של 950 מיליון ליש"ט, שווי קרקע לפיתוח בהיקף של 234 מיליון ליש"ט, בנוסף להקמת בניין Dovetail בעלות של 635 מיליון ליש"ט, ו-Telephone House בעלות של 310 מיליון ליש"ט, WATERSIDE בשווי של 255 מיליון ליש"ט, ופארק המדע בקיימברידג' בשווי של 385 מיליון ליש"ט - ולכן נפילה בערך המטבע הבריטי מתורגמת באופן ישיר לנפילה בשווי האחזקות של החברה.

ובנוסף - ה-NOI השנתי של אלוני חץ עומד בשנים האחרונות על כ-700-780 מיליון שקל (צפי לשנה הקרובה הוא ל-910 מיליון) וה-FFO השנתי עומד על 520-580 מיליון (השנה צפי ל-718 מיליון שקל). מתוכם, הפעילות בבריטניה הייתה בשנה שעברה כ-140 מיליון שקל, ובשנה שלפניה 117 מיליון שקל. כלומר, כ-18% מה-NOI ו-12% מה-FFO.

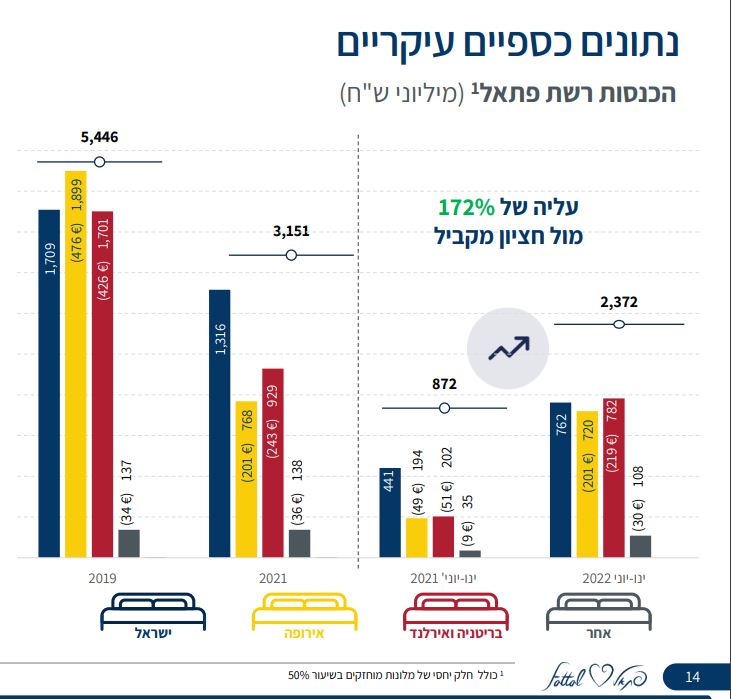

מלונות פתאל פתאל החזקות -0.57% של דוד פתאל: מניית החברה התאוששה בצורה מרשימה מאז הקורונה, במקביל לזינוק בתוצאות של פתאל. אבל צריך לזכור - 54 מתוך 198 המלונות הפעילים של פתאל נמצאים בתחומי בריטניה ואירלנד, כלומר רבע מהמלונות שלה משתמשים במטבע הבריטי. מעבר לכך - כ-30% מההכנסות של פתאל הן בפאונד. כך בשנת 2019 (טרום הקורונה ולכן זו שנת הייחוס הרלוונטית) מתוך 5.446 מיליארד שקל שהכניסה פתאל לא פחות מ-1.7 מיליארד שקל הגיע מבריטניה ואירלנד. במחצית הראשונה של השנה הנוכחית זה אפילו יותר, 33% מההכנסות של פתאל הגיעו משם, ולכן נפילה של 20% במטבע הבריטי גורר נפילה גם בתוצאות של פתאל. נכון, יש לה עוד עמודי תווך. לא מדובר כאן על ההכנסה היחידה של החברה, ופתאל גם מגדרת את עצמה ובכל זאת מדובר בפגיעה משמעותית בהכנסות.

- צרות בחברות הליסינג? הרווחיות בשפל, רווחים ממכירת רכבים בירידה וערך המלאי בסיכון

- השלב הבא של אנלייט: עסקה באירופה במאות מיליוני יורו

אבל בשורת הרווח של פתאל לא בטוח שהפגיעה תהיה כה משמעותית. בפועל, כיוון שרוב הפעילות של פתאל בבריטניה היא בשכירות, הוצאות השכירות מקזזות את רוב ההכנסות כך שה-EBITDA (אחרי הפחתת הוצאות השכירות) נמוך ממילא. במחצית השנה הראשונה של השנה הנוכחית הוא עמד על 27 מיליון שקל ובשלושת החודשים אפריל-יוני הוא עמד על 58.7 מיליון שקל (מתוך 297.6 מיליון ועל פי תקן IRFS מתוך 546 מיליון). כך שבשורה התחתונה מדובר לכאורה על פגיעה נמוכה של מיליונים בודדים. רק שצריך לומר: לחברות תמיד נוח להציג את הדברים בהתאם למה שיציג את החברה באור יותר חיובי. הירידה בהכנסות היא כמובן משמעותית ורלוונטית למשקיעים, אבל בדוחות הקרובים כנראה שתראו את פתאל מדגישה את ה-EBITDA כדי להראות שהפגיעה פחות משמעותית ממה שהשוק סבור.

קבוצת דלק דלק קבוצה 1.01% : מה לא נאמר השנה על דלק - החברה שכבר הייתה בפשיטת רגל בזמן הקורונה לאחר הרכישה הממונפת של אית'קה ונפילת מחירי הנפט, הצליחה לצאת ולעשות קאמבק גדול - עם הרבה מזל. בעקבות הזינוק במחירי הנפט דלק רשמה רווח רבעוני של 2.5 מיליארד דולר. מחירי האג"ח של החברה עלו והתשואות ירדו (התשואה על אג"ח ל"ג של דלק כבר עמדה על 150% לא כל כך מזמן). דלק גייסה חוב חדש, פרעה חובות ישנים, מימשה נכסים והצליחה לעמוד על הרגליים. גם המניה ליוותה את דלק בחזרה כל הדרך למעלה, ודלק שכבר הייתה בשווי של מיליארד שקל חוזרת להיסחר בשווי של 10 מיליארד שקל, החברה ה-18 בגודלה בבורסה המקומית. כאמור בהחלט מרשים.

אבל קבוצת דלק של יצחק תשובה ובהנהלת עידן וולס היא בעצם אופציה על מחיר הנפט והגז: כשהמחירים עולים היא עולה, כשהמחירים קורסים גם היא קרסה. אז מחירי הנפט יורדים בתקופה האחרונה בצורה משמעותית וזה פוגע בדלק. מצד שני - אית'קה היא הבוננזה של דלק. לחברה יש הפסדי מס צבורים ודלק כמובן תיהנה מכך. אית'קה פועלת בים הצפוני, ודלק מתכננת להנפיק אותה בבורסת לונדון - הבורסה הרלוונטית. מטבע הדברים, אית'קה פועלת בליש"ט, המטבע הבריטי ולכן נפילה בערך המטבע - עשויה לפגוע בתוצאות של אית'קה וממילא ברווחים שתקבל החברה השולטת דלק.

ומה לגבי חברת האנרגיה המתחדשת נופר אנרגיה נופר אנרג'י 2.42% ? חברת נופר מכניסה פחות מהאחרות ברשימה, וזה הגיוני - היא פועלת בתחום שעדיין נמצא בחיתוליו, אבל גם היא בקצב שנתי של 360 מיליון שקל, כך היא הכניסה 93 מיליון שקל ברבעון האחרון. אבל גם נופר כמו האחרות ברשימה חשופה משמעותית לבריטניה, והחשש של המשקיעים הוא שנפילת הליש"ט, אם תימשך, תפגע בתוצאות של נופר, כיוון שכרבע מהפעילות של נופר נמצאת בבריטניה.

- 2.לרון 29/09/2022 08:31הגב לתגובה זובקנטים,מאוד הערכתי את נתן חץ ,היום פחות,ההסבר היחידי לדעתי לאלוני חץ הוא BUY THE DIP

- 1.שלומיד 28/09/2022 20:17הגב לתגובה זוהעסקים פועלים. עכשיו זה הזמן לתפוס מציאות. כן הפסדתי על אלוני חץ כן ישלי פוזיציה. אבל אני גם אחזק אותה. אין על נכסים בלונדון וסביבותיה.