ישראמקו: עלייה של 9% בהכנסות ל-107 מיליון דולר

שותפות הגז ישראמקו יהש 0.56% המחזיקה ב-28.75% ממאגר תמר רושמת הכנסות של 107 מיליון דולר, עלייה של 9% לעומת 98 מיליון ברבעון המקביל אשתקד, זאת בעקבות תמלוגים למדינה ולצד קשור. לפני התמלוגים, ההכנסות ממכירות גז וקונדסט הסתכמו ב-134 מיליון דולר, לעומת 128 מיליון דולר ברבעון המקביל.

תמלוגי המס למדינה (מס ששינסקי) הסתכמו ב-31 מיליון דולר, לעומת 22 מיליון אשתקד.

הרווח התפעולי ירד ל- 49 מיליון דולר, ירידה של 4.4% לעומת 51.6 מיליון אשתקד. הרווח הגולמי הסתכם ב-80.5 מיליון דולר עלייה של 9.3% ביחס לרבעון המקביל. הרווח בשורה התחתונה עמד על 35.8 מיליון דולר, לעומד הפסד של 138 מיליון דולר ברבעון המקביל בשנה שעברה.

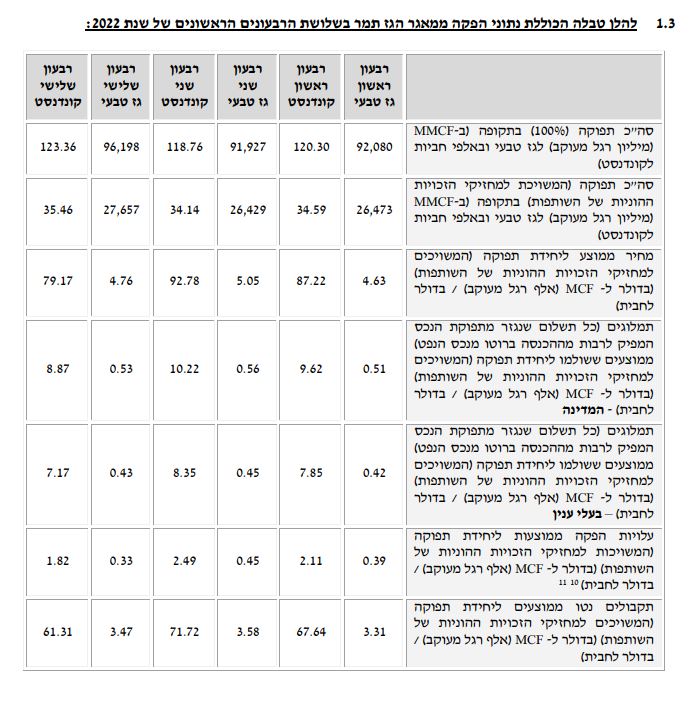

ברבעון השלישי מכרה ישראמקו 2.72 מיליארד מטרים מעוקבים (BCM) של גז, ירידה לעומת 2.76 BCM בתקופה המקבילה בשנה שעברה. אבל מתחילת השנה מדובר דווקא בגידול של 29% ל-7.93 BCM לעומת 6.15 BCM אשתקד, וזאת עקב הגידול במכירה לחברת החשמל.

עם זאת, השותפות מדווחת על ירידה במחירי הגז הטבעי - וחזרה למחירים דומים למחירי הרבעון הראשון. כך, אם ברבעון השני של השנה המחיר ליחידת תפוקה של גז טבעי עמד על 5.05 דולר לחבית, אז ברבעון השלישי הוא עמד על 4.76 דולר, ירידה של 6%. אם כי כמובן - עדיין מדובר במחירים גבוהים היסטורית.

מחירי הקונדנסט ירדו גם הם ממחיר של 92.8 ברבעון השני ל-79.2 ברבעון השלישי, נפילה של 15%.

בישראמקו מציינים כי יכולת אספקת הגז המרבית הנוכחית מפרויקט תמר למערכת ההולכה של נתג"ז, עומדת על כ-1.1 BCF ליום. לשם פיתוח והגדלת יכולת ההפקה היומית המרבית לכ-1.2 BCF ליום פועלים שותפי תמר להקדמת ביצוע ההשקעה בצינור הולכה שלישי מהבארות לפלטפורמת הטיפול וההפקה בכשנתיים, כך שתיפרס החל מסוף שנת 2022 עד שנת 2025, וכן לביצוע השקעות נוספות במתקן הקבלה באשדוד, בתשתיות הימיות ובאסדה.

בשותפות אומרים שהקדמת הקמת צינור ההולכה השלישי תלויה בקבלת החלטת השקעה סופית אשר להערכת השותפות צפויה להתקבל על ידי שותפי תמר בחודש הבא - דצמבר. נכון למועד אישור הדוח, ההשקעות בגין הקדמת הקמת צינור ההולכה השלישי יחד עם ההשקעות באסדה ובמתקן הקבלה באשדוד, מוערכות בכ-673 מיליון דולר. בנוסף, פועלים שותפי תמר לקראת הגדלה נוספת של יכולת ההפקה היומית המרבית לעד כ-1.6 BCF ליום, שלשמה נדרשות השקעות נוספות באסדה והשקעה בתחנת הקבלה באשדוד בהיקף כולל משוער של 70 מיליון דולר.

לצורך ייצוא הקיבולת הנוספת, שהפקתה תתאפשר לאור ההרחבה הנוספת, נדרש שדרוג של מערכת ההולכה לייצוא. שדרוג מערכת ההולכה לייצוא יכול להתבצע באמצעות השתתפות במימון ושימוש בקיבולות שיוקצו לשותפי תמר, או - תחנת דחיסה בירדן, כולל הקמה ותפעול על ידי חברת הולכת הגז הירדנית FAJR בעלות מוערכת של כ-300 מיליון דולר, או - תחנת דחיסה באזור רמת חובב יחד עם הנחת צינור יבשתי מתחנה זו עד בסמוך למעבר ניצנה בעלות של 350 מיליון דולר, או - שילוב של שתי האפשרויות הקודמות.

לדברי השותפות, פרויקט תמר צפוי לשאת במחצית מעלות ההשקעה הכוללת בתחנת הדחיסה בירדן ובכשליש מעלות ההשקעה הכוללת בתחנת הדחיסה באזור רמת חובב והצינור הנלווה, ולכן העלות המוערכת של חלקם של שותפי תמר בשדרוג מערכת ההולכה לייצוא היא 270 מיליוני דולר. ההחלטה על ההרחבה הנוספת ושדרוג מערכת ההולכה לייצוא צפויים להתקבל עד סוף הרבעון השני של שנת 2023, לאחר השלמת תכנון הנדסי וחתימה על ההסכמים המסחריים הנדרשים בקשר לשדרוג מערכת ההולכה לייצוא עם החברות המקימות את התשתיות.

- אנגלמן: העצמאות האנרגטית בייצור חשמל עלולה להיפגע בתוך 22 שנים

- הלקוח הגדול של מדינות המפרץ עבר לארה"ב - המלחמה באיראן שינתה את שוק הגז העולמי

לבסוף אומרים בישראמקו כי בימים אלו שותפי תמר פועלים מול לקוח פוטנציאלי במצרים לייצוא כמויות גז נוספות, מול משרד האנרגיה להרחבת היתר הייצוא הנוכחי מתמר, ומול צדדים שלישיים לחתימה על הסכמים בקשר עם שדרוג מערכת ההולכה לייצוא. השלמת פעולות אלה תהווה שיקול מרכזי לקבלת החלטת ההשקעה הסופית.

מניית ישרמאקו עלתה מתחילת השנה ב-52.35%, תוך שהיא נהנית מעליית מחיר הגז הטבעי, גם בגלל המלחמה בין אוקראינה לרוסיה, אם כי מגמת עליית המחירים החלה קודם.

- 3.רונןב 23/11/2022 00:56הגב לתגובה זוכעת, יכולים שותפי תמר להגדיל שוב את הכמות המיוצאת שקטנה בכ 50% למול הכמות הממוצעת בחצי השנה הראשונה אך כאמור, גידול בכמות זו יהיה במחיר גבוה מהותית מהמחיר ששולם ע"י המשק המקומי - במידה ולא ישתנו המחירים אזי מדובר במחיר של 7.33$ מול 4.57$. הכמות שתופנה ליצוא ברבעון הרביעי עוד יכולה לגדול מרגע שחברת אנרג'אן החלה לשווק את הגז ממאגר כריש.

- 2.רונןב 23/11/2022 00:51הגב לתגובה זוברבעון השלישי תמר הגיעה למקסימום יכולת ההפקה שלה והיא סיפקה כ 1.065 מיליארד רגל מעוקב גז ביום (בנוסף לקונדנסט). השותפות דיווחה כי עיקר הגידול נבע מגידול במכירות לחברת החשמל. בסעיף "אירועים עיקריים בתקופת הדו"ח ולאחריה" מציינת השותפות כי "בחודש אפריל 2022 הודיע הממונה על ענייני הנפט לשותפי תמר, כי החל מיום 2022.6.1 ועד ליום 2022.9.15 עליהם להבטיח לטובת המשק המקומי בכללותו כמות יומית המהווה את רובה המכריע של יכולת האספקה של מאגר תמר, וכי ניתן יהיה לייצא כל כמות ברת הפקה שלא תהיה לגביה הזמנה מלקוחות המשק המקומי. יצוין, כי להודעה האמורה לא הייתה השפעה מהותית על תוצאות השותפות בתקופת הדוח". .בפועל, מניתוח הנתונים שפורסמו בדו"ח עולה כי הסיבה שלא הייתה להוראה זו כל השפעה מהותית על תוצאות השותפות הינה שמחיר המכירה של הגז ליצוא עלה ממחיר של 6.62$ בממוצע בחצי הראשון של השנה למחיר של 7.33$ ברבעון השלישי למול מחיר כמעט ללא שינוי של 4.54$ בממוצע במשק המקומי. כאמור, ההוראה הייתה תקפה עד ל 15/9/2022 וכדי לספק את צרכי המשק המקומי בחודשי הקיץ החמים. כעת, משהסתיימה תקופה ומחויבות זו, המשך...

- 1.dw 22/11/2022 19:32הגב לתגובה זוהבעיה העיקרית אצל תמר, בשונה מלוייתן, היא שישינסקי ההולך וגדל. אצל לוייתן יש בעיה אחרת שהיא המינוף והמימון (הנושים לוקחים ביס יפה מהרווחים). שימו לב שבישראמקו הרווח למחזיקי היהש והביס שלוקח שישינסקי כבר די דומים! מדהים. ואחרי זה הציבור עוד צועק שחברות הגז לא משלמות מספיק.

- dw 23/11/2022 13:50הגב לתגובה זוכעת גם תמר פטרוליום פרסמה Q3. אם בישראמקו המדינה והמשקיעים מתחלקים בערך חצי חצי הרי ששם השותף הבכיר בעסק הוא בכלל... מדינת ישראל. לתשומת ליבם של אלה הטוענים שחברות הגז שודדות אותנו. אז מי פה שודד את מי?