אמות: עלייה של 3% ב-NOI שעמד על 259 מיליון שקל; מעלה תחזיות

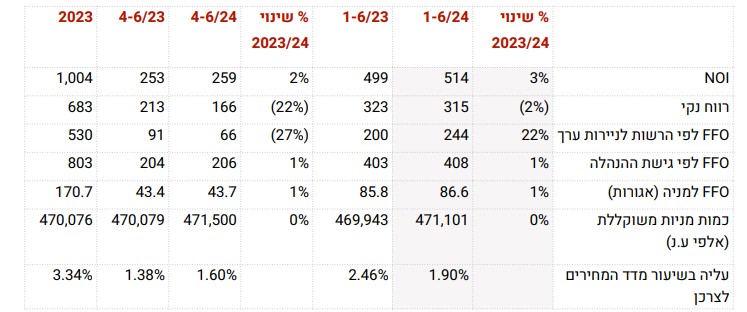

חברת הנדל"ן המניב אמות אמות 1.2% הציגה במהלך הרבעון השני עליה של כ-5% בהכנסות, לצד ירידה של כ-22% ברווח הנקי שעמד על כ-167 מיליון שקל. ה-NOI של החברה גדל ברבעון בכ-3% והסתכם בכ-259 מיליון שקל. בנוסף, החברה בחרה להעלות את תחזיותיה לשנת 2024 אותם היא צופה כי תסיים עם NOI של 1.01 מיליארד שקל (אמצע הטווח), ו-FFO של 810 מיליון שקל

במהלך הרבעון השני של השנה רשמה החברה הכנסות של כ-302.1 מיליון שקל מדמי שכירות וניהול נדל"ן להשקעה, עליה של כ-5% ביחס לכ-287.7 מיליון שקל ברבעון המקביל אשתקד.

בשורה התחתונה, דיווח החברה על רווח נקי של כ-165.8 מיליון שקל, ירידה של כ-22% בהשוואה לכ-212.6 מיליון שקל ברבעון המקביל אשתקד.

ה-NOI (הכנסות תפעוליות נטו) של החברה גדל ברבעון השני בכ-3% והסתכם בכ-259 מיליון שקל, בהשוואה לכ-253 מיליון שקל ברבעון המקביל אשתקד. הגידול נובע מתוספת הכנסות מנכסים זהים. ה-NOI מנכסים זהים עמד על כ-255 מיליון שקל, עליה של כ-2% לעומת כ-250 מיליון שקל ברבעון השני של 2023.

ה-FFO (הרווח הנקי, בנטרול שערוכים והוצאות והכנסות חד-פעמיות) לפי גישת ההנהלה עמד על כ-206 מיליון שקל, עליה קלה של כ-1% לעומת כ-204 מיליון שקל ברבעון המקביל אשתקד. הגידול נובע בעיקרו מעלייה ב-NOI, אשר קוזזה מעליה בהוצאות הריבית הריאלית ומעליה בהוצאות המיסים השוטפים.

- אמות: יציבות בהכנסות וב-FFO, מאשררת את התחזית השנתית

- אמות מציגה יציבות תפעולית: ירידה של 1% ב-FFO מול עלייה של 2% ב-NOI

- המלצת המערכת: כל הכותרות 24/7

קרדיט: דוחות אמות

בנוסף, החברה מעלה קלות את תחזיותיה לשנת 2024 אותה היא צפוה לסיים עם NOI של 1.02-1.04 מיליארד שקל, בהשוואה לתחזית הקודמת שעמדה על 1-1.02 מיליארד שקל. בשורת ה-FFO מעריכה החברה כי תדווח על רווח של 800-820 מיליון שקל, לעומת 775-805 מיליון שקל בתחזית הקודמת.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- פשיטה על משרדי אירודרום - אמרנו לכם שיש סימני שאלה על עסקת הכטב"מים

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

קרדיט: דוחות אמות

- 1.מבין עניין 06/08/2024 09:53הגב לתגובה זוצופה ירידה במניה היום

תותח ה"רועם", צילום מתוך את"צ

תותח ה"רועם", צילום מתוך את"צהתותחים החדשים של צה"ל והאם ארית תספק להם את המרעומים

ארית

ארית צה"ל נמצא בעיצומו של מעבר לדור חדש של תותחים, ובמקביל לכך מתגבשת גם שרשרת האספקה שתלווה את המערכת החדשה לשנים ארוכות. על פי מידע שהגיע לידנו ממקורבים לחברה, ארית תעשיות ארית תעשיות 0.59% , באמצעות חברת הבת רשף טכנולוגיות, כבר קיבלה הזמנות ראשוניות למרעומים עבור התותח החדש, וצפויה להיות ספקית בלעדית של מרעומי הארטילריה למערכת.

רשף קיבלה הזמנה ראשונה כבר בשנת 2022, עם תחילת שלבי ההצטיידות והבחינה של המערכת, והזמנה נוספת נחתמה במהלך 2025, לקראת כניסת התותח לשירות מבצעי.

מדובר במוצר חדש עבור רשף, שמרחיב את פעילותה מעבר לליבת הפעילות ההיסטורית שלה בצה"ל, שהתמקדה בעיקר במרעומי מרגמות, עם נגיעה מצומצמת יחסית לעולם הארטילריה. כעת, החברה צפויה לספק מרעומי תותחים בהיקפים גדולים.

ה"רועם" - מערכת טעינה וירי ממוחשבת

התותח החדש, שמוכר בצה"ל בשם "רועם", כבר הגיע לידי חיל התותחנים ונמצא בימים אלה בשלב ההטמעה המבצעית. מדובר בתותח הוביצר 155 מ"מ מתקדם שאלביט מערכות אלביט מערכות -0.2% גם שותפה מרכזית בייצורו. התותח המבוסס על פלטפורמה גלגלית עם מערכת טעינה וירי אוטומטית, שנועד לשמש את החיל בעשורים הקרובים. הכלי פותח במשך כשש שנים באלביט מערכות, מאפס, תוך התאמה ייעודית לצורכי צה"ל, והוא כולל מערכות שליטה ובקרה מתקדמות, קצב אש של עד שמונה פגזים בדקה, טווחי ירי של עשרות קילומטרים ויכולת ירי מתוזמן לעבר כמה מטרות במקביל.

בשבוע האחרון נמסר התותח הראשון לצה"ל בטקס סמלי במפעל אלביט ביקנעם, ומשם הועבר לבסיס צאלים לצורך קליטה, אימונים ובדיקות. בימים הקרובים צפוי להתבצע ירי צה"לי ראשון מתוך תהליך ההטמעה, ובצה"ל מעריכים כי ירי מבצעי ראשון עשוי להתבצע כבר בשבועות הקרובים, בהתאם לצרכים המבצעיים. במקביל, ייצור הכלים הבאים נמשך, והמסירות לצה"ל צפויות להתבצע בהדרגה החל מהקיץ.

ה"רועם" מופעל על ידי צוות מצומצם של שלושה לוחמים בלבד - מפקד משימה, תותחן ונהג - בין היתר בזכות המעבר לטעינה אוטומטית מלאה. הכלי

נושא על גביו עשרות פגזים, והמערכת מאפשרת קצב אש גבוה ודיוק משופר, לצד ניידות גבוהה על גלגלים ויכולת מעבר מהירה בין אזורי ירי. בחיל התותחנים רואים בתותח החדש פלטפורמה שתמשיך להתפתח ולהשתפר לאורך השנים, עם שדרוגים עתידיים בקצב האש, בדיוק ובמערכות התפעול.

תותח ה"רועם", צילום מתוך את"צהתותחים החדשים של צה"ל והאם ארית תספק להם את המרעומים

ארית צה"ל נמצא בעיצומו של מעבר לדור חדש של תותחים, ובמקביל לכך מתגבשת גם שרשרת האספקה שתלווה את המערכת החדשה לשנים ארוכות. על פי מידע שהגיע לידנו ממקורבים לחברה, ארית תעשיות ארית תעשיות 0.59% , באמצעות חברת הבת רשף טכנולוגיות, כבר קיבלה הזמנות ראשוניות למרעומים עבור התותח החדש, וצפויה להיות ספקית בלעדית של מרעומי הארטילריה למערכת.

רשף קיבלה הזמנה ראשונה כבר בשנת 2022, עם תחילת שלבי ההצטיידות והבחינה של המערכת, והזמנה נוספת נחתמה במהלך 2025, לקראת כניסת התותח לשירות מבצעי.

מדובר במוצר חדש עבור רשף, שמרחיב את פעילותה מעבר לליבת הפעילות ההיסטורית שלה בצה"ל, שהתמקדה בעיקר במרעומי מרגמות, עם נגיעה מצומצמת יחסית לעולם הארטילריה. כעת, החברה צפויה לספק מרעומי תותחים בהיקפים גדולים.

ה"רועם" - מערכת טעינה וירי ממוחשבת

התותח החדש, שמוכר בצה"ל בשם "רועם", כבר הגיע לידי חיל התותחנים ונמצא בימים אלה בשלב ההטמעה המבצעית. מדובר בתותח הוביצר 155 מ"מ מתקדם שאלביט מערכות אלביט מערכות -0.2% גם שותפה מרכזית בייצורו. התותח המבוסס על פלטפורמה גלגלית עם מערכת טעינה וירי אוטומטית, שנועד לשמש את החיל בעשורים הקרובים. הכלי פותח במשך כשש שנים באלביט מערכות, מאפס, תוך התאמה ייעודית לצורכי צה"ל, והוא כולל מערכות שליטה ובקרה מתקדמות, קצב אש של עד שמונה פגזים בדקה, טווחי ירי של עשרות קילומטרים ויכולת ירי מתוזמן לעבר כמה מטרות במקביל.

בשבוע האחרון נמסר התותח הראשון לצה"ל בטקס סמלי במפעל אלביט ביקנעם, ומשם הועבר לבסיס צאלים לצורך קליטה, אימונים ובדיקות. בימים הקרובים צפוי להתבצע ירי צה"לי ראשון מתוך תהליך ההטמעה, ובצה"ל מעריכים כי ירי מבצעי ראשון עשוי להתבצע כבר בשבועות הקרובים, בהתאם לצרכים המבצעיים. במקביל, ייצור הכלים הבאים נמשך, והמסירות לצה"ל צפויות להתבצע בהדרגה החל מהקיץ.

ה"רועם" מופעל על ידי צוות מצומצם של שלושה לוחמים בלבד - מפקד משימה, תותחן ונהג - בין היתר בזכות המעבר לטעינה אוטומטית מלאה. הכלי

נושא על גביו עשרות פגזים, והמערכת מאפשרת קצב אש גבוה ודיוק משופר, לצד ניידות גבוהה על גלגלים ויכולת מעבר מהירה בין אזורי ירי. בחיל התותחנים רואים בתותח החדש פלטפורמה שתמשיך להתפתח ולהשתפר לאורך השנים, עם שדרוגים עתידיים בקצב האש, בדיוק ובמערכות התפעול.

.jpg "ביטוח לאומי - צילום: Shutterstock")