הבנקים שוב לא נותנים לכם את כל העלאת הריבית: כמה תקבלו על פיקדון בבנק?

שוב זה קורה - הבנקים לא מגלגלים לציבור את מלוא העלאת הריבית של בנק ישראל. זה לא קורה סתם. הבנקים לא מגלגלים את מלוא העלאת הריבית פשוט כי הם יכולים. למה להם לתת הכל לציבור אם הם יכולים להעלות קצת פחות ולשמור לעצמם חלק מהשלל? על הפיקדון של החוסך הפרטי זה משפיע 'קצת' - אבל הבנקים נותנים הרבה פיקדונות ולכן כל 0.1% שהם שומרים לעצמם - מצטבר להרבה מאוד כסף בסוף.

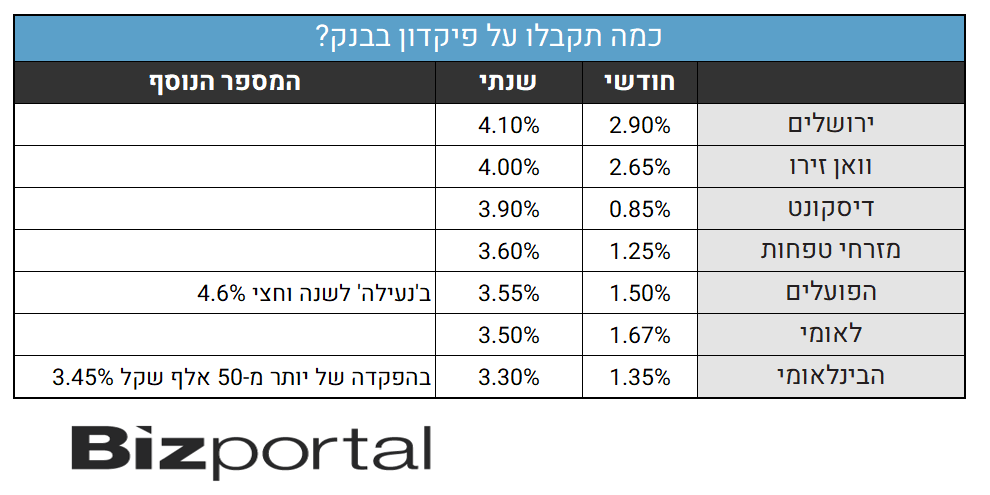

כזכור, הבנק המרכזי העלה השבוע את הריבית במשק ב-0.5%, אבל הבנקים העלו את הריבית על הפיקדונות הרבה פחות. על פי בדיקת ביזפורטל, הבנקים העלו את הריבית במקרה הטוב ב-0.4% (בנק לאומי, אבל זה רק כי הריבית שלו מלכתחילה הייתה נמוכה), ובמקרה הרע ב-0.1% בלבד (מזרחי טפחות).

מי בכל זאת בולטים לטובה?

הבנקים שבולטים לטובה יחסית הם הבנקים הקטנים: בנק ירושלים, שהריבית שהוא נותן על פיקדונות לשנה היא כעת הגבוהה ביותר - 4.1%, אחריו בנק וואן זירו עם 4%. השלישי הוא דיסקונט עם 3.9%, אחר כך מזרחי טפחות עם 3.6%, הפועלים עם 3.55%. לאומי עם 3.5% והבינלאומי בסוף עם 3.3% בלבד.

יצוין - בנק הפועלים שבר השבוע את השוק עם הצעה טיפה שונה, כאשר הוא מציע פיקדון שנעול לשנה וחצי, אבל המשמעות היא שאחרי שנה תיצבר ריבית של 4.61%, שהיא גבוהה יותר מאשר הריביות. החיסרון כאמור הוא הנעילה לתקופה ארוכה יותר.

- ההמלצה למכור מניות בנקים - "מעריכים שנראה ירידה בתוצאות"

- מניות הבנקים המומלצות - ומי לא מומלצת?

- המלצת המערכת: כל הכותרות 24/7

מנגד כמובן - אין לבנקים שום בעיה להעלות את הריבית על ההלוואות עד המקסימום האפשרי (כלומר להעלות ב-0.5% ללקוחות חדשים). במקרה הזה, ללקוחות שרוצים לקחת הלוואה אין ממש אלטרנטיבה - אם הם לא ייקחו את ההלוואה מהבנק, הם יצטרכו ללכת 'החוצה' - לאשראי חוץ בנקאי, ושם הריביות גבוהות עוד יותר (הריבית על ההלוואות בבנקים כבר מגיעות ל-9%, באשראי החוץ בנקאי זה כבר 13% - להרחבה לחצו כאן).

- 7.בלאומי הציעו לי 4.55 (ל"ת)גדי 05/01/2023 18:15הגב לתגובה זו

- 6.רני 05/01/2023 17:08הגב לתגובה זותעבדו חכם, תשתמשו בסימולטורים, אני אישית ,ממליץ על BESTOPTIONSIMULATOR הוא חינמי, ותוכלו להכפיל את הפקדון שלכם בשבוע

- הכי טוב לרכוש דירה להשקעה....NOT (ל"ת)gg 09/01/2023 11:09הגב לתגובה זו

- 5.שחיף 05/01/2023 17:02הגב לתגובה זופיקון לשנה של מאה שקלים ומעלה בריבית משתנה 3.7%. יעלה מחר עם היכנסה לתוקף של עליית ריבית בנק ישראל בחצי אחוז, ל4.2%.

- ביזפורטל צודקים. מה שאתה כותב זה ללקוחות *שכבר הפקידו* (ל"ת)שמעון דוידי 05/01/2023 20:09הגב לתגובה זו

- 4.החיים 05/01/2023 15:30הגב לתגובה זוומאחר וקרנות כספיות מספקות תשואה עדיפה אחרי שבודקים מיסוי זה שהבנקים חוסכים לא התלבטות זה מצויין... ואני אמשיך לשים את הכסף בקרנות...

- 3.10% עובר לסוחר. (ל"ת)רוצים בנק אש ?? 05/01/2023 14:37הגב לתגובה זו

- 2.מעשרות וחומש תרמת היכלי קודש בכל שנה ושנה. (ל"ת)בנק אש ?? ישראל 05/01/2023 14:37הגב לתגובה זו

- 1.בובובו 05/01/2023 14:15הגב לתגובה זוריבית תלוי בסכום ומשאו מתן. כנראה שבבנקים אחרים אותו הדבר.

- אמנון דוד 05/01/2023 20:09הגב לתגובה זותמיד אפשר לעשות מו"מ אבל מה שיש כאן אלה התנאים הרשמיים

תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

בצלאל סמוטריץ דורש מס יתר של 15% על רווחי הבנקים העודפים. זה לא פתרון טוב, אבל קודם צריך להבין את הבעיה - הבנקים עושקים אותנו כי הבכירים בבנק ישראל חברים של מנהלי הבנקים ומוצאים אצלם עבודה בהמשך - תראו את חדוה בר שמרוויחה היום מיליונים בבנק מזרחי טפחות ואיטורו והיתה המפקחת על הבנקים

לפני כחודש דיברנו עם פרופ' אמיר ירון, נגיד בנק ישראל. שאלנו אותו על רווחי הבנקים הגבוהים. הוא הסביר שהוא והבנק המרכזי פועלים כדי לייצר תחרות. אמרנו שאם 7 שנים זה לא צלח, אז אולי סמוטריץ' צודק וצריך להעלות את המס. הוא אמר שבשום פנים ואופן כי זו התערבות פוליטית בבנקים וזה יפגע באמון המשקיעים והציבור. אז אמרנו לו שהוא יכול בקלות לדאוג ובצורה יעילה יותר לשינוי צודק ונכון דרך הקטנת הרווחים המופרזים של הבנקים ושיפור הרווחה של הציבור. מספיק להעלות במעט את הריבית בעו"ש. שהבנקים ישלמו ריבית על העו"ש בדיוק כפי שהם גובים על חובה בעו"ש.

"לא, זה לא קיים במדינות מערביות, זה גם התערבות בבנקים". אגב, זה קיים לתקופות מסוימות במקומות שונים בעולם, אם כי זה נדיר, אבל גם מערכת כל כך ריכוזית ומוגנת כמו הבנקים המקומיים לא קיימת בשום מקום. היא מוגנת על יד בנק ישראל, לוביסטים, משקיעים, מומחים מטעם, אנשים שחושבים שרווחים של בנק חוזרים לציבור כי הציבור מחזיק בבנקים (ממתי הבנקים הפכו למדינה שמקבל מסים מהעם ודואגת לרווחתו, בריאותו, ביטחונו, ומה הקשר בין גב כהן מחדשרה שעושקים אותה בעו"ש ואין לה פנסיה שמחזיקה במניות בנקים). וחייבים להוסיף - גם התקשורת מגנה על הבנקים, מסיבות כלכליות, מסיבות של פחד מהוראות מלמעלה ומסיבות של קשרים עסקיים וקשרי בעלות.

וכך יצא שגופים שחייבים את כל הרווחים שלהם למודל העסקי הפשוט של עולם הבנקאות - קבל כסף, תן ריבית נמוכה למלווים ותגבה ריבית גבוהה מהלווים, והאם עושים את זה במינוף של 1 ל-10 כי המדינה מאפשרת ומגבה - מרוויחים תשואה של 17% על ההון ו-15% על ההון. אף אחד לא מרוויח ככה, וכל זה כשהציבור מקבל אפס על העו"ש.

פרופ' ירון אמר בסוף השיחה שהנה מגיעה תחרות עם הרפורמה של המיני בנקים. אחרי שניתקנו הבנו שאולי הוא באמת מאמין בזה, או שהוא מערבב אותנו או שהוא תמים. אבל תמים ככל שיהיה הוא יודע טוב מאוד שלו עצמו ובעיקר לכפופים לו יש סיכוי טוב מאוד להיכנס למערכת הבנקאית. זה לא סתם להיכנס למערכת הבנקאית, זה להרוויח מיליונים. חדוה בר היתה מפקחת 5 שנים עד 2020. לפני שבוע היא נכנסה להיות דירקטורית בבנק מזרחי טפחות. היא מרוויחה מיליון שקל, יש לה סיכוי טוב להיות גם היו"רית בהמשך. לפני זה ובעצם במקביל היא גם יועצת, משנה למנכ"ל איטורו ועוד תפקידים. מיליונים זרמו לחשבון הבנק שלה, וזה בסדר, אבל אם היא היתה סליחה על הביטוי - "ביצ'ית" שעושה את העבודה למען הציבור ונכנסת בבנקים לטובת הציבור, האם היא היתה מוצאת עבודה?

- המפקח על הבנקים: “השוק השתנה מאז רפורמת בכר - נדרש עדכון רגולטורי”

- בקרוב: מוקד הונאות טלפוני 24/7 בכל הבנקים

- המלצת המערכת: כל הכותרות 24/7

אם בר היתה דואגת לתחרות, מסתכסכת עם הנהלות הבנקים, אבל מייצרת תחרות, מספקת ריבית טובה לציבור ועדיין שומרת על יציבות הבנקים (בנקים יכולים להיות יציבים גם ב-9% תשואה, לא רק ב-15%), האם היא היתה הופכת לחלק מהמערכת הבנקאית? יציבות הבנקים אבל זה לא אומר שהם צריכים להרוויח רווחים עודפים וזה לא אומר שזה צריך לבוא על חשבון הציבור, אבל בפיקוח על הבנקים נמצאים אנשים שרוצים להרוויח בהמשך. במקום לקבל 2 מיליון שקל בשנה בעבודה מפנקת, היא היתה מרצה בשני קורסים במכללה או באוניברסיטה (בלי לזלזל כמובן).

תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

בצלאל סמוטריץ דורש מס יתר של 15% על רווחי הבנקים העודפים. זה לא פתרון טוב, אבל קודם צריך להבין את הבעיה - הבנקים עושקים אותנו כי הבכירים בבנק ישראל חברים של מנהלי הבנקים ומוצאים אצלם עבודה בהמשך - תראו את חדוה בר שמרוויחה היום מיליונים בבנק מזרחי טפחות ואיטורו והיתה המפקחת על הבנקים

לפני כחודש דיברנו עם פרופ' אמיר ירון, נגיד בנק ישראל. שאלנו אותו על רווחי הבנקים הגבוהים. הוא הסביר שהוא והבנק המרכזי פועלים כדי לייצר תחרות. אמרנו שאם 7 שנים זה לא צלח, אז אולי סמוטריץ' צודק וצריך להעלות את המס. הוא אמר שבשום פנים ואופן כי זו התערבות פוליטית בבנקים וזה יפגע באמון המשקיעים והציבור. אז אמרנו לו שהוא יכול בקלות לדאוג ובצורה יעילה יותר לשינוי צודק ונכון דרך הקטנת הרווחים המופרזים של הבנקים ושיפור הרווחה של הציבור. מספיק להעלות במעט את הריבית בעו"ש. שהבנקים ישלמו ריבית על העו"ש בדיוק כפי שהם גובים על חובה בעו"ש.

"לא, זה לא קיים במדינות מערביות, זה גם התערבות בבנקים". אגב, זה קיים לתקופות מסוימות במקומות שונים בעולם, אם כי זה נדיר, אבל גם מערכת כל כך ריכוזית ומוגנת כמו הבנקים המקומיים לא קיימת בשום מקום. היא מוגנת על יד בנק ישראל, לוביסטים, משקיעים, מומחים מטעם, אנשים שחושבים שרווחים של בנק חוזרים לציבור כי הציבור מחזיק בבנקים (ממתי הבנקים הפכו למדינה שמקבל מסים מהעם ודואגת לרווחתו, בריאותו, ביטחונו, ומה הקשר בין גב כהן מחדשרה שעושקים אותה בעו"ש ואין לה פנסיה שמחזיקה במניות בנקים). וחייבים להוסיף - גם התקשורת מגנה על הבנקים, מסיבות כלכליות, מסיבות של פחד מהוראות מלמעלה ומסיבות של קשרים עסקיים וקשרי בעלות.

וכך יצא שגופים שחייבים את כל הרווחים שלהם למודל העסקי הפשוט של עולם הבנקאות - קבל כסף, תן ריבית נמוכה למלווים ותגבה ריבית גבוהה מהלווים, והאם עושים את זה במינוף של 1 ל-10 כי המדינה מאפשרת ומגבה - מרוויחים תשואה של 17% על ההון ו-15% על ההון. אף אחד לא מרוויח ככה, וכל זה כשהציבור מקבל אפס על העו"ש.

פרופ' ירון אמר בסוף השיחה שהנה מגיעה תחרות עם הרפורמה של המיני בנקים. אחרי שניתקנו הבנו שאולי הוא באמת מאמין בזה, או שהוא מערבב אותנו או שהוא תמים. אבל תמים ככל שיהיה הוא יודע טוב מאוד שלו עצמו ובעיקר לכפופים לו יש סיכוי טוב מאוד להיכנס למערכת הבנקאית. זה לא סתם להיכנס למערכת הבנקאית, זה להרוויח מיליונים. חדוה בר היתה מפקחת 5 שנים עד 2020. לפני שבוע היא נכנסה להיות דירקטורית בבנק מזרחי טפחות. היא מרוויחה מיליון שקל, יש לה סיכוי טוב להיות גם היו"רית בהמשך. לפני זה ובעצם במקביל היא גם יועצת, משנה למנכ"ל איטורו ועוד תפקידים. מיליונים זרמו לחשבון הבנק שלה, וזה בסדר, אבל אם היא היתה סליחה על הביטוי - "ביצ'ית" שעושה את העבודה למען הציבור ונכנסת בבנקים לטובת הציבור, האם היא היתה מוצאת עבודה?

- המפקח על הבנקים: “השוק השתנה מאז רפורמת בכר - נדרש עדכון רגולטורי”

- בקרוב: מוקד הונאות טלפוני 24/7 בכל הבנקים

- המלצת המערכת: כל הכותרות 24/7

אם בר היתה דואגת לתחרות, מסתכסכת עם הנהלות הבנקים, אבל מייצרת תחרות, מספקת ריבית טובה לציבור ועדיין שומרת על יציבות הבנקים (בנקים יכולים להיות יציבים גם ב-9% תשואה, לא רק ב-15%), האם היא היתה הופכת לחלק מהמערכת הבנקאית? יציבות הבנקים אבל זה לא אומר שהם צריכים להרוויח רווחים עודפים וזה לא אומר שזה צריך לבוא על חשבון הציבור, אבל בפיקוח על הבנקים נמצאים אנשים שרוצים להרוויח בהמשך. במקום לקבל 2 מיליון שקל בשנה בעבודה מפנקת, היא היתה מרצה בשני קורסים במכללה או באוניברסיטה (בלי לזלזל כמובן).

.jpg "ביטוח לאומי - צילום: Shutterstock")