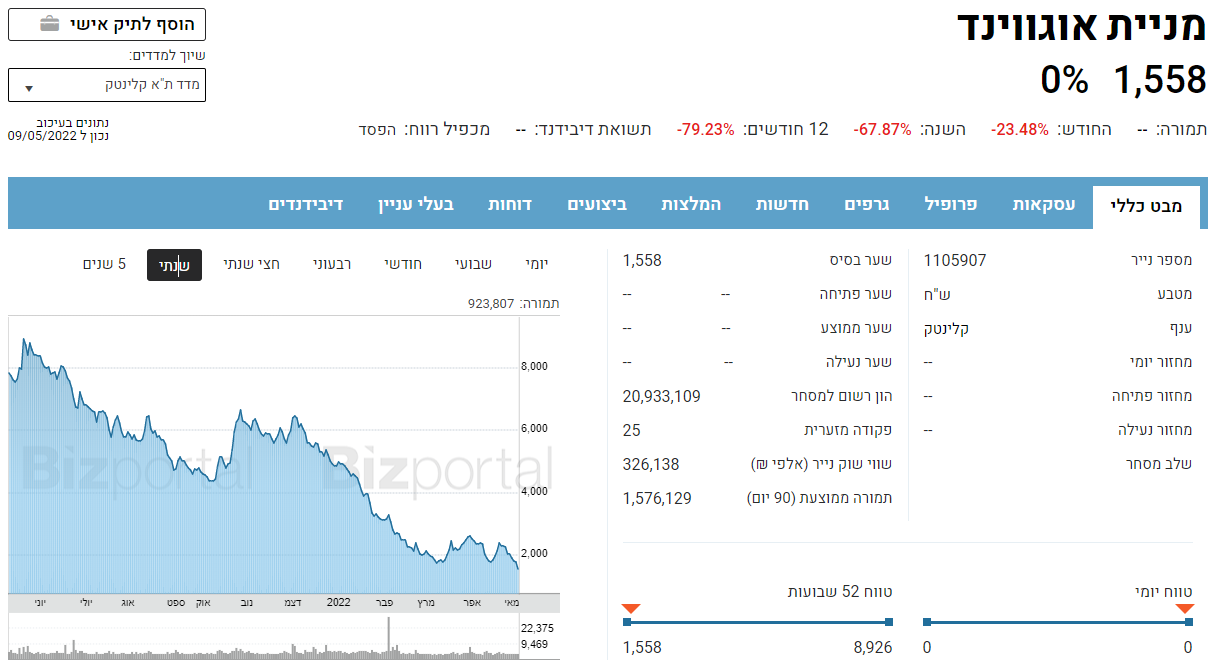

חביבת הקהל שהפכה למניה הגרועה של השנה האחרונה

איך שגלגל מסתובב לו - לפני שנתיים היא היתה על גג העולם. כולם חיזרו אחריה, כולם רצו להשקיע בה. פסגות הגדולה אך המדממת מצאה בה את ההשקעה האולטימטיבית והזרימה לשם במסגרת הנפקה פרטית כ-140 מיליון שקל. השווי שלה היה כ-2.5 מיליארד שקל למרות שהמכירות שוליות ולמרות שרק שנה-שנתיים קודם היא הוערכה ב-40 מיליון שקל. כל תמרורי האזהרה זעקו לשמיים, הצגנו אותם, אבל המומנטום עבד לטובתה ופסגות, שהייתה אז בשליטת קרן אייפקס וזהבית כהן, סידרה לה קופת מזומנים שמנה כך שגם אם יתברר ש"אין כלום כי לא היה כלום" יישאר מספיק כסף לעוד ניסיונות וסיבובים. ומי אם לא פרוסט אנד סאליבן נתנו לה המלצת קנייה מופרכת עם אפסייד נוסף של 25% למחיר של 121.3 שקלים למניה. היום היא ב-15.6 שקלים.

שנתיים עברו, מניית אוגווינד -0.58% נפלה מאז ב-86% כשהיא בולטת ברשימת המניות הגרועות של השנה שעברה, של השנה האחרונה ומתחילת השנה. חלום האגירה של אנרגיה מתחדשת עדיין קיים, אבל השוק כבר מבין שיש עוד עשרות חברות עם פתרונות אגירה, שיש תחרות וקשיים, שזה סוג של סטארט-אפ שיכול להיות שיצליח - סביר שלא - מה שבטוח ששווי של מעל 2 מיליארד שקל הוא לא שווה. מי שהסתכל סביב ובחן גם לפני שנתיים היה יכול לדעת זאת. זו לא חוכמה גדולה ואנחנו לא היינו חכמים מאחרים, אלא שבתקופות של אופוריה אנשים נוטים לשכוח זאת: הם מצטרפים למגמה, רק שלפעמים העדר הזה ששועט קדימה - בסוף נשחט.

- רכבים חשמליים ונהיגה אוטונומית - אבל אולי טסלה היא בכלל חברת אנרגיה?

- להב ופריים אנרג'י מרחיבות את שיתוף הפעולה

- המלצת המערכת: כל הכותרות 24/7

בזמן הזה אוגווינד דיווחה על התקדמויות עסקיות, אבל לא כאלו שיפילו אתכם מהכיסא, ובינתיים היא גם ניסתה לסדר את השדרה הניהולית. מנכ"ל חדש: אלון רווה, יו"ר חדש: גבי זיגלסון. רווה הגיע משיכון ובינוי, זליגסון הגיע מנובה וקורנית דיגיטל. השניים מוערכים ויודעים להרים חברות. השוק נתן קרדיט כמה שבועות והמשיך לזרוק את המניות.

אבל זמן קצר לאחר כניסת ההנהלה החדשה מתברר שגם הם לא יצליחו להרים את העסק, לפחות לא זליגסון שהודיע על התפטרות מהתפקיד. זליגסון חשב עם הכניסה לחברה שהא יעשה מכה פיננסית - חבילת האופציות שלו היתה שווה כ-27 מיליון שקל, אבל הצניחה במחיר המניה איפסה את השווי. זה מביא למרמור, לתסכול, ואז להתפטרות. אם כי, ייתכן מאוד שגם ההבנה שהחברה לא באמת תצליח ליישם את החזון שלה היתה גורם משפיע.

בהודעתו על הפיטורים כתב זליגסון - ״במהלך השנה שבה כיהנתי בתפקיד ביצענו מהלכים אסטרטגיים וניהוליים רבים ומשמעותיים. בנינו הנהלה חדשה, שתדע להוביל את החברה קדימה. גייסנו מנכ"ל, סמנכ"ל כספים, סמנכ"ל פיתוח, סמנכ״לית משאבי אנוש וסמנכ"ל תפעול, כולם מנהלים משכמם ומעלה. במקביל עסקנו ביצירת תשתיות כוח אדם ותהליכי עבודה, שישרתו את החברה לטווח הארוך ולקראת יציאתה לפעילות בינלאומית".

- פשיטה על משרדי אירודרום - אמרנו לכם שיש סימני שאלה על עסקת הכטב"מים

- התותחים החדשים של צה"ל והאם ארית תספק את המרעומים

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

"בצד האסטרטגי, הנהלת החברה מיפתה את האתגרים העיקריים וחידדנו את היעדים העסקיים. אני מודה על ההזדמנות שניתנה לי לסייע בבניית החברה, מאחל להנהלת אוגווינד הצלחה בדרך, ובטוח שעוד נכונות לחברה הצלחות רבות בהמשך. הודעתי לדירקטוריון כי החלטתי לפרוש משיקולים אישיים, ועל מנת להתפנות לפעילויות אחרות שאני עוסק בהן״.

- 21.אני מכיר את יוגב המון שנים הוא יחזיר את החברה לתלם!!! (ל"ת)שלומי אשקלון 10/05/2022 20:17הגב לתגובה זו

- 20.איזה קרנות נאמנות וקופות גמל השקיעו בחברה הזו ? (ל"ת)יועץ 10/05/2022 15:24הגב לתגובה זו

- מרויל 11/05/2022 08:40הגב לתגובה זורק מישהו שלא קרא את אזהרות כלכליסט ב-2020 - הכתובת היתה על הקיר שלהם כבר אז

- 19.חלם 10/05/2022 12:10הגב לתגובה זומי שמכיר חברה עם טכנולוגיה טובה שיעדכן

- יריב 13/05/2022 18:32הגב לתגובה זוסיכון/סיכוי החברה נמצאת במקום מבטיח.

- 18.סוף סוף מגיעים לכותרות שמראות ששווה לבדוק קניה (ל"ת)שחר 10/05/2022 10:13הגב לתגובה זו

- 17.שי לפידות 10/05/2022 09:43הגב לתגובה זוהשבוע זו התחתית . שווה להשקיע ובגדול כמעט בכל מניה השבוע

- נפגש באוקטובר? אני לא בטוח כמה פשיטות רגל יהיו עד אז. (ל"ת)יריב 13/05/2022 18:33הגב לתגובה זו

- 16.צרי 09/05/2022 20:54הגב לתגובה זולא הוא ניפח השווי!

- 15.המכרה במקום החם ביותר בעולם קימברלי. 09/05/2022 18:47הגב לתגובה זוהמכרה במקום החם ביותר בעולם קימברלי.

- 14.שאול 09/05/2022 18:05הגב לתגובה זובגלגול הקודם, הצעתי להם שיתוף פעולה במספר פרויקטים בארה"ב אבל הם היו באופוריה ולא נענו להצעה בתחושה של אני ואפסי עוד. כבר אז הכתובת היתה רשומה על הקיר!

- 13.גלעד 09/05/2022 13:59הגב לתגובה זותמיד היו פה ושם כתבות שהמון חברות שגייסו כסף לא היו שוים פרוטה ואף אחד לא הקשיב כי הכתבים הרבים שהציפו אותנו הם למעשה סתם חובבנים ברמה של בית ספר יסודי וחבל על הכספים שנעלמו מכיסי המשקיעים אבל ככה זה בעולם והסינוסאידה הזו חוזרת על עצמה

- אתה לא מבין כלום בסיבה לירידות שיעצרו השבוע (ל"ת)שי לפידות 10/05/2022 09:45הגב לתגובה זו

- 12.משה 09/05/2022 10:41הגב לתגובה זושווי הזוי נפילה כואבת טכנולוגיה שלא מחזיקה מים מול המתחרים

- 11.כהן צילה 09/05/2022 10:28הגב לתגובה זומניה שלא אקנה בשום פנים

- יריב 13/05/2022 18:36הגב לתגובה זותזרים חיובי חזק של למעלה מ 2 מיליארד דולר! איפה יש לך את זה בחברות חלום? התזרים הזה יממן הפחתת חוב כמה שנים והתביעות יתפוגגו עם הסדרים סבירים. להזכירך, חברות בענף של טבע מתפקדות טוב יותר במשברים. אלו המניות היותר יציבות.

- 10.פיזיקאי בגרוש 09/05/2022 10:23הגב לתגובה זוקשקוש מקושקש

- 9.גם כעת היא לא שווה... הכל יח"צ ואוויר חם... (ל"ת)ברק 09/05/2022 09:58הגב לתגובה זו

- 8.הם לא היחידים 09/05/2022 09:24הגב לתגובה זוויש להם מכנה משותף. פרוסט, המשקיעים הראשונים כמו מ.מ. ושות׳. חבל שהרשות לא עושה את עבודתה, לישמור על הציבור,

- ביוסל ביו חרטא 09/05/2022 16:27הגב לתגובה זועכשיו זה אלקטרויאן אוגוווינד וכל האנרגיה חרטא

- 7.אבל כמה אנרגיות טובות, מלא מלא (ל"ת)שמוליק 09/05/2022 09:15הגב לתגובה זו

- 6.אין כמעט חברה בנסדק שלא התרסקה 90% בשנתיים האחרונות (ל"ת)דני 09/05/2022 08:48הגב לתגובה זו

- מייקרוסופט? (ל"ת)יריב 13/05/2022 18:37הגב לתגובה זו

- 5.דני 09/05/2022 08:47הגב לתגובה זואין כמעט חברה בנסדק שלא התרסקה 90% בשנתיים האחרונות

- 4.שישקו 09/05/2022 08:46הגב לתגובה זוהביאו את רובי ריבלין כפרזנטור אבל אין מכירות ואין צפי הניפוח יוצא ופסגות קרי אלטשולר תמחק עוד הרבה כסף.

- לדעתי אלקטריון היא אחת הנפיחות הגדולות בבורסה.הזמן יגיד (ל"ת)יריב 13/05/2022 18:38הגב לתגובה זו

- 3.אלי 09/05/2022 08:38הגב לתגובה זוהם יבאו לשופט אחד אחד

- 2.תפסיקו לחשוב שהיה חברה וכשלון זה עוקץ מתוכנן מראש 09/05/2022 08:36הגב לתגובה זותפסיקו לחשוב שהיה חברה וכשלון זה עוקץ מתוכנן מראש כולל הנפילה מי שאשם זה מדדי הבורסה שב הנדסת פיננסים מכניסים חברות למדד ומוסדיים חייבים לקנות בכל מחיר

- מושון 09/05/2022 15:49הגב לתגובה זומה שנראה כמו חמור והולך כמו חמור ונוער כמו חמור חמור מי שקונה אותו

- 1.בקרוב אצל אלקטריאון 09/05/2022 08:35הגב לתגובה זובקרוב אצל אלקטריאון

") וול סטריט נגזרים (X)

וול סטריט נגזרים (X)התמ״ג עלה 4.3% בניגוד לציפיות

החוזים העתידיים מהססים מול נתוני מאקרו, בזמן

שהמסחר הקמעונאי תופס נתח גדל והולך ומחדד תנודתיות סביב טכנולוגיה ותעודות סל

וול סטריט מגיעה לעוד יום מסחר במצב רוח זהיר. החוזים העתידיים נעים קלות סביב האפס, כשהשוק מעכל את נתוני המאקרו שמחדדים מחדש את התמחור סביב הריבית בחודשים הקרובים. במרכז עומד נתון התמ״ג לרבעון השלישי שמראה קצב צמיחה שנתי של 4.3%, לצד פרסום מדד אמון הצרכנים לחודש דצמבר.

תמ״ג חזק לא בהכרח מרגיע, ושאלת הריבית רק מתחדדת

התמ״ג הוא המדד הרחב ביותר לפעילות הכלכלית בארה״ב. הוא סופר את הערך הכולל של סחורות ושירותים שנוצרו במשק, ולכן הוא נותן לשוק תמונה אם הכלכלה באמת מתרחבת או פשוט מחזיקה מעמד. כשהמספר יוצא גבוה מהצפוי, זה לא תמיד חדשות מרגיעות לשוק המניות, כי זה מחזק את השאלה כמה מהר הפד׳ יכול להרשות לעצמו להוריד ריבית בלי להצית מחדש לחץ אינפלציוני.

הנתון של 4.3% מגיע מעל ציפיות שהיו סביב 3.3%, והוא גם מאיץ מול קצב של 3.8% ברבעון השני. מאחורי המספר עומדת צריכה פרטית שנשארת יציבה והוצאות עסקיות שמחזיקות קצב, שילוב שמאותת שהמנועים המרכזיים של הכלכלה עדיין עובדים גם כשהריבית גבוהה.

בתוך הפירוט של הרבעון בולטת קפיצה בצריכה הפרטית בקצב שנתי של 3.5% אחרי 2.5% ברבעון השני. חלק משמעותי מהעלייה מגיע מרכישות מוקדמות של רכבים חשמליים לפני תום הטבות מס בסוף ספטמבר, מה שמסביר גם למה נתוני מכירות הרכב באוקטובר ונובמבר נחלשים, בזמן שהצריכה בתחומים אחרים מציגה תמונה מעורבת.

- אנבידיה וטסלה עולות כ-1.3%, סטרטג'י עולה בעקבות הביטקוין - המניות הבולטות בוול סטריט

- וול סטריט פותחת שבוע מקוצר - מה האנליסטים צופים והאם ראלי סנטה בפתח?

- המלצת המערכת: כל הכותרות 24/7

ברקע מתחדדת התמונה של כלכלת קיי. משקי בית עם הכנסה גבוהה ממשיכים להחזיק קצב, בעוד המעמד הבינוני והנמוך מרגיש לחץ ביומיום, כמו שסיקרנו בביזפורטל - כלכלת ה-K בארה״ב מתחדדת: הגדולות ממשיכות קדימה והקטנים נלחצים. הפער הזה מתרגם לשוק הון שנראה חזק במדדים, אבל נשען יותר ויותר על קבוצת מניות מצומצמת ועל ציפיות לריבית נוחה יותר בהמשך.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגמניות השבבים מתחזקות, הבנקים והביטוח יורדים עד 1.8% - יציבות במדדים

ראלי סנטה בוול סטריט וסגירה מוקדמת היום. רשות ני״ע פשטה על משרדי אירודרום; ארית על רקע תותח ה״רועם״. רגולציה חדשה תכניס סדר בבינה מלאכותית בפיננסים. המומנטום השלילי במגזר הפיננסים נמשך אחרי נפילות של עד 2% אמש - הבנקים וחברות הביטוח ממשיכים לרדת; שיכון ובינוי מחפשת עסקה בפרמיה לשוב אנרגיה; איי.סי.אל תספק לסין 750,000 טונות של אשלג - שער הדולר בשפל של 4 שנים

מניות השבבים מתחזקות על רקע “ראלי סנטה” בוול סטריט, כשהסנטימנט החיובי ממשיך לחלחל גם לסקטור הטכנולוגיה. היום המסחר בניו יורק יינעל מוקדם, בשעה 20:00 שעון ישראל, ומחר

הבורסות יישארו סגורות לרגל חג המולד, מה שעשוי להשאיר את התנודות בעיקר על מחזורים דקים יותר. טאואר 0.54% , קמטק 2.42% ו-נובה 1.25% בעלייה ומושכות עניין

כחלק מהתנועה בסקטור.

קרסו נדלן 3.58% בעלייה על רקע עניין מחודש במניה אחרי תקופה חלשה יותר במבט שנתי. למרות שהתשואה בשנה וב-12 החודשים האחרונים עדיין שלילית, המניה מציגה התאוששות בחודש האחרון, מה שעבור חלק מהמשקיעים נתפס כניסיון לייצוב וחזרה הדרגתית לעניין בסקטור הנדל״ן היזמי.

פשיטה על משרדי אירודרום - אמרנו לכם שיש סימני שאלה על עסקת הכטב"מים. חוקרי רשות ניירות ערך פשטו אתמול על משרדי אירודרום קבוצה -2.86% , במסגרת חקירה בחשד לעבירות לכאורה לפי חוק ניירות ערך וחוק העונשין, ועיכבו לחקירה גם נושאי משרה נוכחיים ולשעבר. החקירה קשורה למכרז משרד הביטחון שבו זכתה החברה באוקטובר 2024 ודיווחה אז על זכייה בהיקף של כ-137 מיליון שקל לאספקת כטב"מים, שנחשבה לאבן דרך. בהמשך התברר שחלק מההזמנה הועבר למתחרה, בנדא מגנטיק, ובתנאי המכרז הייתה אפשרות לצמצם או לבטל את ההתקשרות. ברקע נטען גם כי החברה דיווחה למשקיעים באיחור של כ-שבועיים, בעקבות “תקלה טכנית”

התותחים

החדשים של צה"ל והאם ארית תספק את המרעומים. צה״ל מתקדם לדור חדש של תותחים עם כניסת תותח ה״רועם״ לשירות, ובמקביל מתגבשת גם שרשרת האספקה שתלווה את המערכת לשנים קדימה. לפי מידע שהגיע לידנו ממקורבים לחברה, ארית

תעשיות באמצעות הבת רשף טכנולוגיות כבר קיבלה הזמנות ראשוניות למרעומים לתותח החדש, וצפויה להפוך לספקית בלעדית של מרעומי הארטילריה למערכת. רשף קיבלה הזמנה ראשונה כבר ב-2022, ובהמשך נחתמה הזמנה נוספת במהלך 2025

לקראת הכניסה לשירות מבצעי, מה שמסמן הרחבה של הפעילות מעבר לליבת המרעומים למרגמות אל עולם הארטילריה, עם פוטנציאל להיקפים גדולים יותר לאורך זמן.

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

מהפכה

בפרסומות, נזיפה בביהמ"ש: ליברה תשלם 100 אלף שקל. בפסק דין חריג בחריפותו, שופט השלום בנתניה גיא אבנון קבע כי ליברה -2.35% ניהלה “הגנת סרק” בתיק תאונת דרכים פשוטה, שבו האחריות לא הייתה במחלוקת, אך

החברה סירבה לשלם וטענה למרמה. השופט דחה את הטענות אחת לאחת, מתח ביקורת על הקו הלוחמני של החברה ועל בקשות “גורפות” שפגעו בפרטיות ללא תשתית ראייתית, וציין גם את ניסיונות הדחייה והעיכוב של ההליך. בסופו של דבר ליברה חויבה בכ-100 אלף שקל פיצויים והוצאות, כולל שכר

טרחת עורך דין, בפסק דין שלא חסך מילים על התנהלותה.

.jpg "ביטוח לאומי - צילום: Shutterstock")