"אפסייד של 30% למניית שיכון ובינוי"

לאומי פרטנרס בהמלצת קנייה על מניית שיכון ובינוי -1.2% עם מחיר יעד של 26 שקלים - פרמייה של 29% על מחיר השוק. "אנו מעריכים את שווי הפעילויות השונות בהתאם למתודולוגיה המתאימה לכל פעילות, כאשר הכלל המנחה הינו התזרים הצפוי. בפעילויות הקבלנות מדובר בהיוון הרווח העתידי, המתחשב בצמיחה הצפויה במכרזי פרויקטי תשתיות גדולים בישראל", כותב ברי גנדנשטיין ומוסיף - "בפעילות ייזום הנדל"ן למגורים אנו מעריכים את ההון העצמי הנדרש להשקיע, ואת העודפים הצפויים, מכל פרויקט וקרקע שהחברה מחזיקה, כולל התחשבות בעליית המחירים בישראל בשנה האחרונה ותחזית לעליה נוספת בהמשך, בהתאם להנחות שנאו מיישמים בשאר חברות הייזום למגורים.

"החברה מציגה בשנים האחרונות יכולות ביצוע וייזום מרשימות ונהנית מסביבה מאקרו כלכלית תומכת בתחומי הפעילות המשמעותיים- קבלנות בישראל, ייזום למגורים בישראל ואנרגיה. איננו רואים הצדקה לפעם התמחור מול מחיר היעד שלנו ביחס לתמחור השוק הנוכחי של חברות תשתיות, חברות ייזום נדל"ן למגורים וחברות הפקת אנרגיה ירוקה".

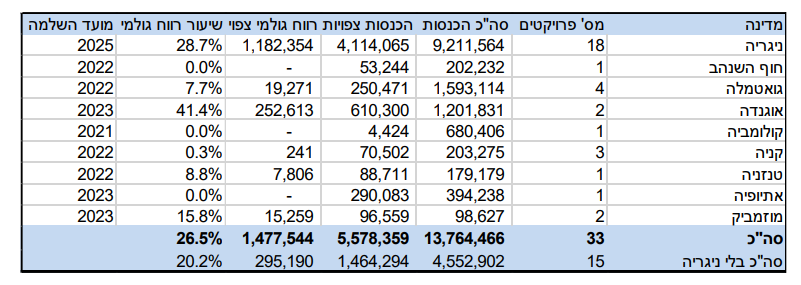

חלק מרכזי בהחלטת האנליסטים הוא פועלה של שיכון בינוי בחול. מאז שנות החמישים פועלת שיכון ובינוי במספר מדינות בעולם כאשר הפעילות מתרכזת בעיקר בשני מוקדים - אפריקה ומרכז אמריקה, בעיקר גוואטמלה. לחברה 18 פרויקטים במדינת ניגריה כאשר ההכנסות הצפויות מפרויקטים אלו עומדים על סך של כ-4.1 מיליארד שקל, עם רווח גולמי של כ1.1 מיליארד שקל והפרויקטים עתידיים להסתיים בשנת 2025.

החברה ביצעה כ-60% מהיקף הפרויקטים הנמצאים כיום בצבר ההזמנות, כאשר ניגריה הינה המדינה המשמעותית ביותר בצבר ההכנסות והרווח הצפוי. החברה צפויה לסיים את 2021 עם היקף הכנסות של כ- 1.1 מיליארד שקל, ואת 2022 עם כ- 1.25 מיליארד שקל. נכון לסוף 2020, 74% מההכנסות ו-80% מהרווח הגולמי של פעילות החברה בחול צפוי להגיע מניגריה.

בנוסף לכך מבצעת החברה פעילויות של קבלנות תשתיות ובניה בארה"ב כאשר החברה פועלת בעיקר בתחום כבישי האגרה והקמה של תעלות להסטת שטפונות - והחברה מהווה חלק משמעותי מהמימון. ברבעון הראשון של השנה הנוכחית הכניסה החברה כתוצאה מפועלה בארה"ב סכום המוערך בכ-257 מיליון שקל, והפסידה סדר גודל של כ63.2 מיליון שקל ברווח התפעולי.

בנוסף לפעילות בתחום התשתיות בחול החברה פועלת גם בתחום הנדלן כאשר בתחום הנדל"ן למגורים הכניסה החברה בשנה הקודמת סכום של כ-287 מיליון שקלים, שיעור רווח תפעולי של כ-9.2%. בתחום הנדל"ן המניב מחזיקה החברה ב-4 נכסים בכמה ערים אירופאיות אשר הניבו רווח תפעולי של כ-12.6 מיליון שח

לקריאה נוספת:

>>> שיכון ובינוי: ההכנסות ירדו, בזכות פרויקטים באפריקה ההפסד צומצם

>>> שיכון ובינוי זכתה במכרז דירה להשכיר להקמת 160 דירות באור יהודה

- בנק ישראל לא רכש מט"ח ביולי, אחרי התערבות של 1.8 מיליארד דולר בחודשיים

- משכנתה: המסלולים, ההצמדה, התמהיל ומתי כדאי למחזר

>>> שיכון ובינוי זכתה במכרז של 1.5 מיליארד ד' בצפון דקוטה

בארץ פועלת החברה בתחום יזמות הנדל"ן כאשר ברבעון הראשון של 2021 הכניסה החברה סדר גודל של כ-596 מיליון שקל, כאשר שיעור הרווח התפעולי עמד על כ-21.5%, או 154.3 מיליון שקל כל אלו בתחום הנדל"ן למגורים. בתחום הנדל"ן המניב מחזיקה החברה במספר קניונים ומרכזים מסחריים ברחבי הארץ כאשר שווי ההוגן של החברה מוערך בכ-1.5 מיליארד שקלים.

בנוסף לפרוייקטים אלו פועלת שיכון ובינוי גם בתחום הזכיינות האנרגיה בארץ ובעולם כאשר עיקר הפעילות מתרכזת סביב מתקני התפלה ומבנים ציבוריים.

- נווה עמל: 2.46 מיליון לשלושה חדרים, ומחיר למ"ר יורד ב-6%

- מחירי הדירות בפתח תקווה, רמת גן וגבעתיים - עסקאות נדל"ן ומגמת המחירים בשכונות מרכזיות

- 2.לשיכון ובינוי יש גבנתצ בצורה של תביעה על עבירות בא 01/01/2022 14:44הגב לתגובה זולשיכון ובינוי יש גבנתצ בצורה של תביעה על עבירות באפריקה אומנם הנהלה קודמת אולם החברה הרוויחה מכך הרבה מאוד מיליונים . את הנושא הזה לא מזכירים

- 1.שרות הלקוחות של החברה לא טוב כפי שהיה. (ל"ת)נכון 14/12/2021 12:28הגב לתגובה זו