מה צפוי במניית אלוני חץ הבוקר? והאם נתן חץ יאבד את השליטה בחברה אותה ייסד?

אלוני חץ אלוני חץ -0.28% דיווחה הבוקר על דיווח מפתיע לפיו אהרון פרנקל ישקיע בחברה כ-685 מליון שקל בהון מניות (כסף פנימה), וזאת כאשר רוחות המלחמה בסביבתנו רק הולכים ומתחזקים.

אלוני חץ הינה חברת החזקות בנדל"ן אשר הוקמה על ידי נתן חץ. החברה שולטת בין היתר בחברת הנדלן המניב אמות השקעות אמות -1.56% (הפעילה בישראל), חברת האנרגיה הירוקה אינרג'יקס אנרג'יקס -0.04% וכן יש לה פעילות נדלן מניב ענפה במדינות מערביות (ארה"ב ואנגליה), באמצעות חברות פרטיות בשליטתה.

הטעויות של אלוני חץ

לפני כחצי שנה כתבתי על הטעויות שלדעתי החברה עשתה בשנים האחרונות. אלוני חץ ביצעה השקעות רבות כשסביבת הריבית הייתה אפסית (חלק מההשקעות היו רגע לפני גל עליות הריבית מסביב לגלובס), מה שהיכה בה בצורה משמעותית והביא למחיקת ערך אדירה בשווי נכסיה וכן במחיר המניה.

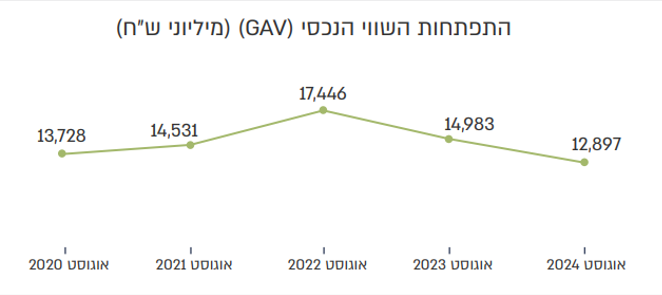

אלוני חץ מחקה בשנים האחרונות למעלה מ-4.5 מיליארד שקל משווי נכסיה והמינוף המאזני שלה גדל משמעותית בסביבת ריבית גבוהה וכאשר תשואות האגח נסחרות במחירים גבוהים יחסית.

מתוך מצגת אלוני חץ ל-30.6.2024

המהלך שהחברה דיווחה עליו היום להכנסת אהרון פרנקל כמשקיע הינו לדעתי צעד חשוב ומבורך בכיוון הנכון, אשר צפוי להזרים לחברה דם חדש ובעיקר הון משמעותי שיאפשר לחברה לחזק את נזילותה וכן את רמת המינוף בה היא פועלת, בסביבת ריבית גבוהה ורמת אי וודאות שלא נראתה שנים. הכניסה של אהרון פרנקל מתבצעת בפרמיה על מחיר השוק הנוכחי של החברה (לפי כ-31 שקל למניה כאשר המניה נסחרת טרום המסחר בכ-28 שקל למניה).

אז מה פרנקל רואה באלוני חץ ומה יהיה הצעד הבא שלו?

מניית אלוני חץ ב-5 השנים האחרונות

אהרון פרנקל הוכיח בשנים שהוא פעיל בשוק ההון הישראלי שהוא איש עסקים חריף וחד שיודע לזהות ולנצל סיטואציות והזדמנויות עסקיות. אהרון פרנקל הוא לא פילנטרופ אלא איש עסקים שבא להרוויח. ועד היום הוכיח שהוא יודע לעשות זאת בצורה מעולה.

- אהרון פרנקל: "יוויז'ן תהיה חברה של מיליארדים רבים"

- המוסדיים אמרו לאהרון פרנקל - "הגזמת"; האם יוויז'ן שווה 3.5 מיליארד דולר?

מתחילת השנה מניית אלוני חץ הציגה תשואה שלילת של כ-5%, כאשר מהשיא שהיא הציגה בינואר 2022 מניית החברה נשחטה בכ-45%. לא נעים בכלל. המינוף שעבד טוב לחברה בסביבת ריבית אפס הפך להיות חרב פיפיות כאשר סביבת הריבית החלה לדהור למעלה.

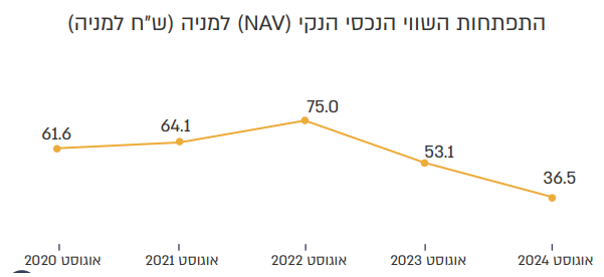

מתוך מצגת החברה ניתן לראות את אובדן הערך האדיר של אלוני חץ בשנים האחרונות כאשר הערך הנכסי הנקי ירד מ 75 שקל למניה בדוחות שפורסמו באוגוסט 2022 לכ-36.5 שקל למניה בלבד בדוחות שפורסמו באוגוסט 2024.

מתוך מצגת אלוני חץ ל-30.6.2024

אלוני חץ מתנהלת כיום כחברת החזקות וככזו היא נסחרת בדיסקאונט על השווי הנכסי הנקי של החזקותיה לפי מחירי שוק (וללא פרמיית שליטה). יתר על כן, לאור ההרעה במצב הגיאופוליטי והעלייה באי הוודאות, מניות המוחזקות על ידה נסחרות גם כן במחירים נמוכים יחסית.

למרות העליות במדדים השונים בבורסה בת"א מתחילת שנה, מניית אנרג'יקס עלתה בקושי 2% מתחילת השנה ומניית אמות ירדה מתחילת 2024 בלמעלה מ-15% והיא נסחרת במכפיל של 0.85 בלבד על ההון העצמי שהיא הציגה ל 30.6.2024. מכפיל ההון הנמוך לפיו אמות נסחרת בולט לשלילה למול גב ים גב ים -1.43% שנסחרת כיום במכפיל של כ-1.5 על ההון, חברה אחרת שכאמור פרנקל לטש אליה עיניים ויצא ממנה ברווח אדיר, לאחר מאבק שליטה מול קבוצת נכסים ובנין נכסים ובנין -4.02% . בעיניי אין הבדל דרמטי בין אמות לגב ים והפער במכפילים בין שתי החברות איננו סביר.

- נעילה שלילית בת"א; ויתניה נפלה 7.5%, קמטק 4.6%

- ויתניה איבדה שוכר גדול - אבל לפניו כבר איבדה את המשקיעים

פרנקל נכנס בתזמון מעולה

עסקים טובים לטווח ארוך עושים כשיש דם ברחובות ולא שכולם בשיא האופטימיות. פרנקל נכנס לאלוני חץ בעיתוי מעולה כאשר סביבת הריבית בעולם מתחילה לרדת וסביר כי בטווח הקצר עד הבינוני אלוני חץ עשויה להציג רווחי הון בגין שערוך נכסיה. יתר על כן, מהלך פשוט של פירוק החברה לחלקיה צפויה לבדו לייצר ערך רב לבעלי המניות ולבטל את הדיסקאונט בו היא נסחרת.

נתן חץ כאמור כבר לא ילד (מעל גיל 70) והוא נחשב לבעל שליטה ומוביל דרכה למרות שהוא מחזיק כיום בהחזקה נמוכה יחסית מסך מניות החברה (כ-14% לפני מהלך ההקצאה, אשר כאמור ידולל לאחריה).

לפרנקל יש כיסים עמוקים מאוד וסביר מאוד בעיניי שבעתיד הוא לא יסתפק בהחזקה אותה הוא רוכש במסגרת ההקצאה. אני מעריך כי פרנקל רואה באלוני חץ כפלטפורמה להרחבת פעילותו ולא רק כסיבוב פיננסי מהיר. לא אתפלא אם בעתיד פרנקל יפעל להגדיל את החזקתו בחברה ואת רמת מעורבתו מבחינה עסקית ופיננסית. לאור התנהלותו המוצלחת בשנים האחרונות אני מעריך כי צעד כזה יתרום בצורה חיובית לפעילותה של אלוני חץ ולכל המחזיקים במניות החברה, ובכלל זה לנתן חץ עצמו.

אני מהמר בזהירות שהמשקיעים באחד העם בת"א יקבלו בברכה חזקה את כניסתו של פרנקל מתוך תקווה לשינוי מהותי בחברה. יתר על כן, אני מעריך שמניית אלוני חץ צפויה לעלות בצורה חזקה ולמחוק חלק מהדיסקאונט בו היא נסחרת כיום. גם אגרות החוב של אלוני חץ צפויות ליהנות מהמהלך ובפרט לאור החיזוק המשמעותי של האיתנות הפיננסית של החברה.

הכותב משמש כבעלים וכמנכ"ל של חברת י.מ.ל.א. ייעוץ

למועד זה הכותב עשוי להחזיק במישרין ובעקיפין בני"ע (אג"ח ו/או מניות) של חברות המוזכרות בכתבה. למעט ביג מרכזי קניות בה הכותב משמש כיועץ לענייני מימון ושוק ההון, לכותב אין קשר עסקי כלשהו עם החברות המוזכרות במאמר והוא לא קיבל (ולא צפוי לקבל) שום תגמול משום גורם הקשור אליהן בגין הניתוח לעיל.

הניתוח לעיל של הכותב התבסס על מידע פומבי בלבד. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. כאמור החברה ו/או הכותב מחזיק ו/או עלול להחזיק חלק מן הניירות המוזכרים לעיל.

- 3.דרור וינר 09/10/2024 10:50הגב לתגובה זוwin-win

- 2.עסקה מעולה ובזתמון הנכון. (ל"ת)יעקב אדיר 09/10/2024 10:41הגב לתגובה זו

- 1.לכל מניות בנדלן יש עתיד טוב בירידת ריבית. אבל בינתיים יש סיכוי לעלייה (ל"ת)06/10/2024 09:35הגב לתגובה זו