אמות: עלייה של 3% ב-NOI שעמד על 259 מיליון שקל; מעלה תחזיות

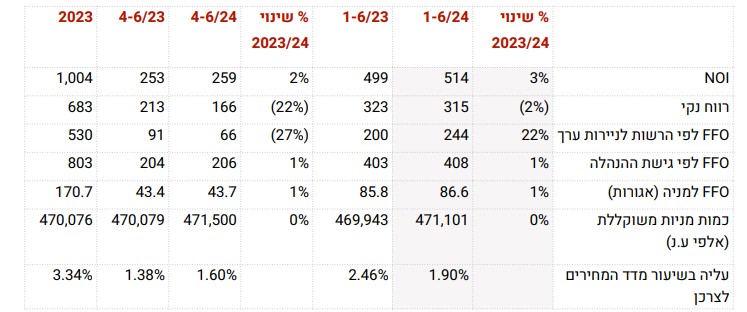

חברת הנדל"ן המניב אמות אמות -0.16% הציגה במהלך הרבעון השני עליה של כ-5% בהכנסות, לצד ירידה של כ-22% ברווח הנקי שעמד על כ-167 מיליון שקל. ה-NOI של החברה גדל ברבעון בכ-3% והסתכם בכ-259 מיליון שקל. בנוסף, החברה בחרה להעלות את תחזיותיה לשנת 2024 אותם היא צופה כי תסיים עם NOI של 1.01 מיליארד שקל (אמצע הטווח), ו-FFO של 810 מיליון שקל

במהלך הרבעון השני של השנה רשמה החברה הכנסות של כ-302.1 מיליון שקל מדמי שכירות וניהול נדל"ן להשקעה, עליה של כ-5% ביחס לכ-287.7 מיליון שקל ברבעון המקביל אשתקד.

בשורה התחתונה, דיווח החברה על רווח נקי של כ-165.8 מיליון שקל, ירידה של כ-22% בהשוואה לכ-212.6 מיליון שקל ברבעון המקביל אשתקד.

ה-NOI (הכנסות תפעוליות נטו) של החברה גדל ברבעון השני בכ-3% והסתכם בכ-259 מיליון שקל, בהשוואה לכ-253 מיליון שקל ברבעון המקביל אשתקד. הגידול נובע מתוספת הכנסות מנכסים זהים. ה-NOI מנכסים זהים עמד על כ-255 מיליון שקל, עליה של כ-2% לעומת כ-250 מיליון שקל ברבעון השני של 2023.

ה-FFO (הרווח הנקי, בנטרול שערוכים והוצאות והכנסות חד-פעמיות) לפי גישת ההנהלה עמד על כ-206 מיליון שקל, עליה קלה של כ-1% לעומת כ-204 מיליון שקל ברבעון המקביל אשתקד. הגידול נובע בעיקרו מעלייה ב-NOI, אשר קוזזה מעליה בהוצאות הריבית הריאלית ומעליה בהוצאות המיסים השוטפים.

קרדיט: דוחות אמות

בנוסף, החברה מעלה קלות את תחזיותיה לשנת 2024 אותה היא צפוה לסיים עם NOI של 1.02-1.04 מיליארד שקל, בהשוואה לתחזית הקודמת שעמדה על 1-1.02 מיליארד שקל. בשורת ה-FFO מעריכה החברה כי תדווח על רווח של 800-820 מיליון שקל, לעומת 775-805 מיליון שקל בתחזית הקודמת.

קרדיט: דוחות אמות

- 1.מבין עניין 06/08/2024 09:53הגב לתגובה זוצופה ירידה במניה היום