מניות התשתיות - האם זה הזמן לקנות?

מניות התשתיות הגדולות לרבות שפיר הנדסה, אשטרום קבוצה, אלקטרה ודניה סיבוס סבלו מירידות משמעותיות מתחילת השנה, אך בהמשך להערכה שסיפקנו לפני מספר שבועות שהמגמה בעסקי החברות השתנתה לטובה המניות עלו בשבועיים האחרונים כשהרוח הגבית היא הסיכויים הגוברים לעסקה עם החמאס.

בימים האחרונים חלה התקדמות ממשלתית באישורי פרויקטי תשתיות גדולים - כביש 6 ופרויקט המטרו. אם היה חשש מסוים שהממשלה תעדיף לחכות עם פרויקטים גדולים לאור הגירעון הכלכלי בתקציב, הרי שעל פניו החשש הוסר. המדינה ממשיכה להשקיע בפרויקטי תשתיות. רואים את זה גם בשטח - אין פרויקטים שנעצרו או נדחו, הכל עובד כרגיל.

מירי רגב, משרד התחבורה מספק עבודה רבה לחברות התשתיות (שאול לנדנר)

כנסו לעמדי החברות למידע מלא:

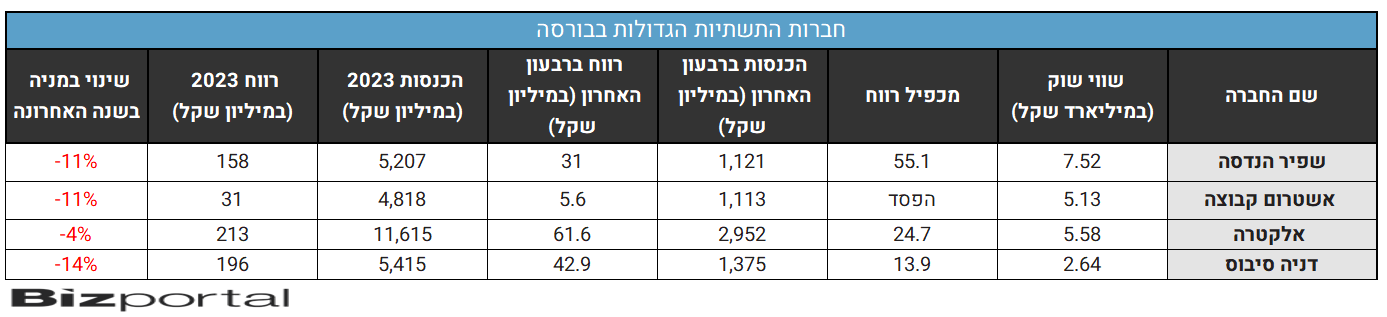

שפיר הנדסה 2.16%

אשטרום קבוצה -0.41%

אלקטרה -0.18%

דניה סיבוס 0.71%

כל החברות האלו לא פועלות באופן טהור בתשתיות בשוק המקומי, הן גם בונות, גם יזמיות, גם פועלות בחו"ל, אבל אצל ארבעתן תחום התשתיות כמובן מהותי מאוד לפעילות. גם שיכון ובינוי -1.2% בתחום אך נראה שאצלה הערבוב עם פעילויות נוספות אפילו רחב יותר.

המדינה מקדמת פרוייקטי תשתיות

למרות החשש שהוסר, התחום עדיין מתמודד עם איומים נוספים לרבות קושי בגיוס עובדים. המחסור בעובדים בתחום הבנייה והתשתיות מאז תחילת המלחמה הוא גדול, אלא שמבדיקה אצל החברות הגדולות נראה שהם עובדים בהיקף קרוב למצב הרגיל בחודש האחרון. היה מחסור בהיקף העובדים, אבל הוא לא בא לידי ביטוי משמעותי בחברות הגדולות, הוא היה בעיקר בחברות הקטנות והבינוניות. בפרויקטי התשתיות הגדולים העבודה ירדה, אבל בחודש-חודש וחצי האחרונים היא חזרה להיקף קרוב לעבר.

החברות הגדולות הצליחו להימנע מירידה גדולה בכוח אדם - מסתבר שיש בארץ כ-20-25 אלף שב"חים פלסטינאים שעובדים בתחומי הבנייה והתשתיות, כשלצד העובדים הזרים הנוספים שהגיעו מספקים היקף עבודה סביר.

אלא שאצל הגופים הקטנים והבינוניים המצב מאוד קשה. שם אין עובדים ושם התזרים שלילי, יש הפסדים שוטפים והמצב הפיננסי מאתגר. בפועל, הבנקים מחזיקים את החברות האלו דרך דחיות של תשלומי ריבית וחוב.

סיכום ביניים - חזרה לכמעט עסקים כרגיל בחברות הגדולותהנקודות המעודדות כאמור הן המשך השקעה בפרויקטי תשתיות גדולים, לצד התגברות על המחסור בפועלים, אבל חברות התשתיות הגדולות סובלות מריבית גבוהה והוצאות מימון גדולות וחמור יותר - מעלייה משמעותית בעלויות השוטפות (תשומות שוטפות בעיקר שכר עבודה) וכשזה פוגש מלכתחילה רווחיות מאוד נמוכה יש בעיה בשורה התחתונה.

הרווחיות בתחום התשתיות בארץ היא אחוזים בודדים. התחום הזה מגלגל פרויקטי ענק ולכן בשורה התחתונה יש רווח אבסולוטי משמעותי, אבל הרגישות למחיר ולעלויות היא מאוד גבוהה וכל פיפס של שינוי מביא לשינוי דרמטי ברווח.

- צרות בחברות הליסינג? הרווחיות בשפל, רווחים ממכירת רכבים בירידה וערך המלאי בסיכון

- השלב הבא של אנלייט: עסקה באירופה במאות מיליוני יורו

דמיינו את המצב הבא - פרויקט של 2 מיליארד שקלים ברווחיות של 3% ודמיינו שהתשומות עלו ב-5%. במצב כזה הפרוייקט הפך להפסדי, אבל ברוב הגדול של המקרים, העסקה צמודה למדד מחירי תשומות בתשתיות, וכאן אומרים בענף יש בעיה גדולה. המדד לא משקף את המצב בפועל. בעוד שהיתה התייקרות של 5%-6% בעלויות, המדד עלה ב-2%-3%. הסיבה היא בעיקר התייחסות לעלויות השכר של הפועלים הזרים שזינק כשההלמ"ס האחראית על המדד לא מגלמת אותו באופן הנכון במדד הכולל (לא נכללות ההוצאות והתשלומים מסביב לשכר של העובד). זה מצב מסוכן, כי זה מחסל את הרווח לחלוטין.

הנושא הזה ידוע וקבלני התשתיות אמורים לקבל פיצוי מסוים, אבל עד שזה לא נסגר, זה לא נסגר. במצב הנוכחי החברות האלו מגלגלות כסף גדול, אבל לא מרוויחות. עם זאת, חשוב לציין שלכל הגדולות יש פעילויות גדולות נוספות. ההתייחסות כאן היא לפרויקטי תשתיות בארץ.

הגורמים שדיברנו איתם, מסבירים שלכולם ברור שהמדינה תצטרך לעדכן את המחירים של הפרויקטים ולפצות על ההתייקרות הזו, אם זה יקרה אז לא תהיה פגיעה ברווחיות, אלא שזה יכול לקחת זמן ובינתיים החצי שנה הראשונה סבלה מירידה בפעילות ובהתאמה ירידה ברווחיות. הדוחות ברבעון השני ימשיכו להיות חלשים, בהמשך לדוחות רבעון ראשון חלשים, אבל ביוני כאמור חלה התאוששות וזה נמשך ואמור להתבטא ברבעון שלישי משופר.

סיכום ביניים - ירידה בהיקף הפעילות בחצי שנה הראשונה, עלייה בעלויות ושחיקה ברווחיות

מכלול הסיכונים והסיכויים הביא את המניות בתחום לירידה חדה, אך בחודש האחרון יש כאמור התאוששות מסוימת. הירידות עלולות להימשך כשהשק יבין שהרבעון השני חלש מאוד, אבל מה שחשוב זה ההמשך ושם נראה שהכיוון חיובי - סוג של חזרה לשגרה, אם כי עדיין יש סימני שאלה גדולים.

נתוני החברות בתחום

- 7.לא לקנות כלום השווקים גמורים רק נכסי נדלן (ל"ת)צחי 17/07/2024 18:44הגב לתגובה זו

- 6.הגדלתי שורטים ופוטים היום רווח 27000 (ל"ת)סמדר 17/07/2024 18:44הגב לתגובה זו

- 5.הגדלתי שורטים ופוטים היום רווח 27000 (ל"ת)סמדר 17/07/2024 18:35הגב לתגובה זו

- 4.ישחילו לכם כמו את טבע בזק אל על ועוד בו מן (ל"ת)חיים הכט 17/07/2024 18:35הגב לתגובה זו

- 3.רק פוטים מפולת בדרך אלינו והתחילה (ל"ת)חיים הכט 17/07/2024 18:35הגב לתגובה זו

- 2.מפולת 2008-9 בדרך לכאן כבר התחילה. (ל"ת)רובין 17/07/2024 18:33הגב לתגובה זו

- 1.בני 17/07/2024 14:54הגב לתגובה זוחייבים לפצות את כל קבלני התשתיות