אנומליה בשערי הריבית הריאלית בין ישראל למדינות מפותחות אחרות

מאז ומתמיד לימדו אותנו לחיות בתחושה שכלכלת ארצות הברית חזקה ויציבה יותר מכלכלת ישראל הזעירה באופן יחסי בממדיה. לראיה, הדרוג הבינלאומי של ארה"ב הינו משלם בעיני חברות הדירוג - SP ו-Moody's (Aaa, AAA,,) אם כי מגמה שלילית בעיני האחרונה ואילו הדרוג המתנדנד של ישראל בעיני SP הנו AA- ונמוך יותר בעיני Moody's ((A1, אך בכל מקרה נמוך משמעותית מזה של ארה"ב. יתירה מזו, כוון ההגירה של מהגרים, מחפשי שיפור כלכלי, הנו כמעט חד צדדי.

למרות זאת, מזה כשנה סבור שוק ההון, לפחות הישראלי, אחרת.

הפערים בשערי בריבית הנומינליים מוסברים ברמות שונות של האינפלציה הצפויות בכל מדינה, עובדה שבאופן הגיוני מסבירה את פער שערי הריבית הנומינליים. לעומת זאת פערים בשערי הריבית הריאליים מבטאים יותר מכל את היחסיות הכלכלית הריאלית בין ישראל לארה"ב ויש לה גם השלכות על שינויי שער החליפין.

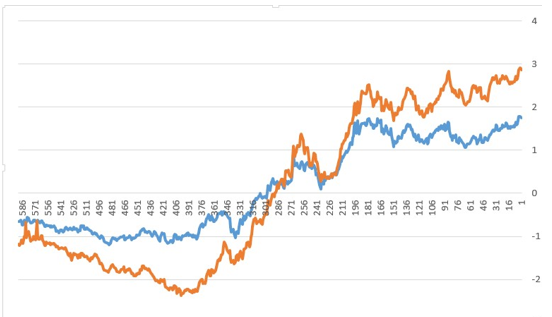

הגרף הבא מציג את התנהגות שערי הריבית הריאליים בשתי המדינות ב-750 ימי המסחר האחרונים (כשלוש שנים) לטוח של עשר שנים. הקו האדום מייצג את שערי הריבית הריאליים לעשר שנים בארה"ב ואילו הקו הכחול מייצג את ישראל. ניכר כי לפני כשנה ירדו שערי הריבית הריאליים בישראל מתחת לאלו שבארה"ב בניגוד לכל הגיון כלכלי. בצ'כיה למשל, שדרוגה דומה לזה של ישראל, שער הריבית הריאלי, לפי דווחי הבנק המרכז, עומד על 3.99% שהיא גבוה מזה שבארה"ב ובוודאי גבוה מזה שבישראל.

מה יכולים להיות ההסברים לכך?

1. לחצי היצע וביקוש בשוק האמריקאי. בשנה האחרונה עמדה ארה"ב בפני העובדה שכמות החוב הלאומי הגיע לתקרה המותרת לפי חוק. אומנם התקרה העלתה לאחרונה, אך נוצר חוסר איזון בשוק כאשר ההיצע (הנפקות חוב של הממשל) גדלו באופן ניכר ואילו הביקוש נותר בעינו. תופעה זו באה לידי ביטוי בחולשה ניכרת של העדר ביקוש במכרזים האחרונים של הממשל האמריקאי. כמעט בכל המכרזים הן של Treasury Bills והן של Treasury notes והן של TIPS היה השער שנסגר נמוך משער השוק (כלומר התשואה לפדיון גבוהה יותר).

2. שוק האג"ח הממשלתי בארץ דליל ביותר עקב העובדה שלחלק מהמשקיעים המוסדיים אין עניין בשוק בשל העובדה שהממשלה מעניקה להם תשואה מובטחת גבוהה על כ-30% מתיקם, לפיכך ניתן לטעון שההיצע השוטף בשוק נמוך דבר המעלה את מחירי האג"ח הנסחר.

3. שיעור החוב הלאומי האמריקאי מהתוצר עומד על 123%!!! ואילו בישראל עומד שיעור החוב על 61% בלבד. לו ממשלת ארה"ב וישראל היו חברות עסקיות היה דרוג החוב של ארה"ב נמוך מזה של ישראל.

תהיה הסיבה אשר תהיה, פערי ריבית ריאליים שליליים ביחס להגיון הכלכלי חייבת להיות תופעה זמנית, שכן לאורך זמן אסטרטגיה רציונלית תהיה לקנות אג"ח ממשלתי אמריקאי (TIPS) ולמכור בחסר אג"ח ממשלתי ישראלי צמוד מדד. הפער כיום עומד על כמחצית האחוז, בעסקה שהיא כמעט חסרת סיכון.

מה יכול לקרות, שיצדיק עסקה מעין זו?

- מינוף פי 25: ההימור של קרנות הגידור שעלול לטלטל את שוק האג"ח באירופה

- המספר היומי - 4.39% תשואת אג"ח אמריקאי ל-10 שנים. מתחילים לחשוש ממיתון?

1. שערי הריבית בארה"ב ירדו באופן ניכר עקב התמתנות נמשכת בשיעור האינפלציה והתחושה שהבנק הפדרלי יוריד את שער הריבית המוניטרית. לכן, בשל הקורלציה הגבוהה בין שערי הריבית הריאליים והנומינליים (כמעט 0.97) ירדו גם שערי הריבית הריאליים באופן ניכר. הצפי הנו לירידה של תשואות ה- TIPS לעשר שנים לרמה של 1.1-1.3 כפי שהיו באפריל 2023. לעומת זאת, אי הוודאות הכלכלית בישראל ודלילות שוק האג"ח הממשלתי יותירו את תשואת האג"ח ברמה של 1.2-1.3.

- 1.הגרף מימין לשמאל או רגיל? (ל"ת)דדדד 27/12/2023 10:38הגב לתגובה זו